習近平的消費熱潮受到秘密交易和債務濫用的阻礙 - 彭博社

bloomberg

習近平主席推動消費拉動經濟復甦遇到了一個新障礙:中國公民濫用廉價消費貸款。

在北京施壓下,銀行們推出各種貸款產品,以廉價貸款來拉動世界第二大經濟體,但一些借款人利用低利率提前償還抵押貸款或投資股票,而不是購買商品。

這種做法被監管機構禁止,有可能破壞北京試圖通過消費來實現經濟復甦的努力,因為在經歷了多年嚴格的零Covid政策後,中國正試圖重新站穩腳跟。

37歲的金融工作者Sally剛剛使用兩筆共計798,000元(117,100美元)的消費貸款償還了她家裏的抵押貸款。她以分別為3.2%和3.65%的年化利率獲得了這兩筆貸款,而她的抵押貸款利率為5.65%。

“與銀行提供給我的所有消費貸款相比,這太高了,所有這些貸款的利率都低於4%,” Sally説道,她要求只使用她的名字,“我計劃申請商業貸款來減少我另一套房屋的借款,因為利率低至3.2%。”

‘感到不安’

根據總部位於北京的投資銀行Chanson & Co的董事沈萌的説法,習近平及其高級經濟顧問在推動消費方面遇到了心理障礙,因為人們由於對中國增長前景的不確定性而不願打開錢包。

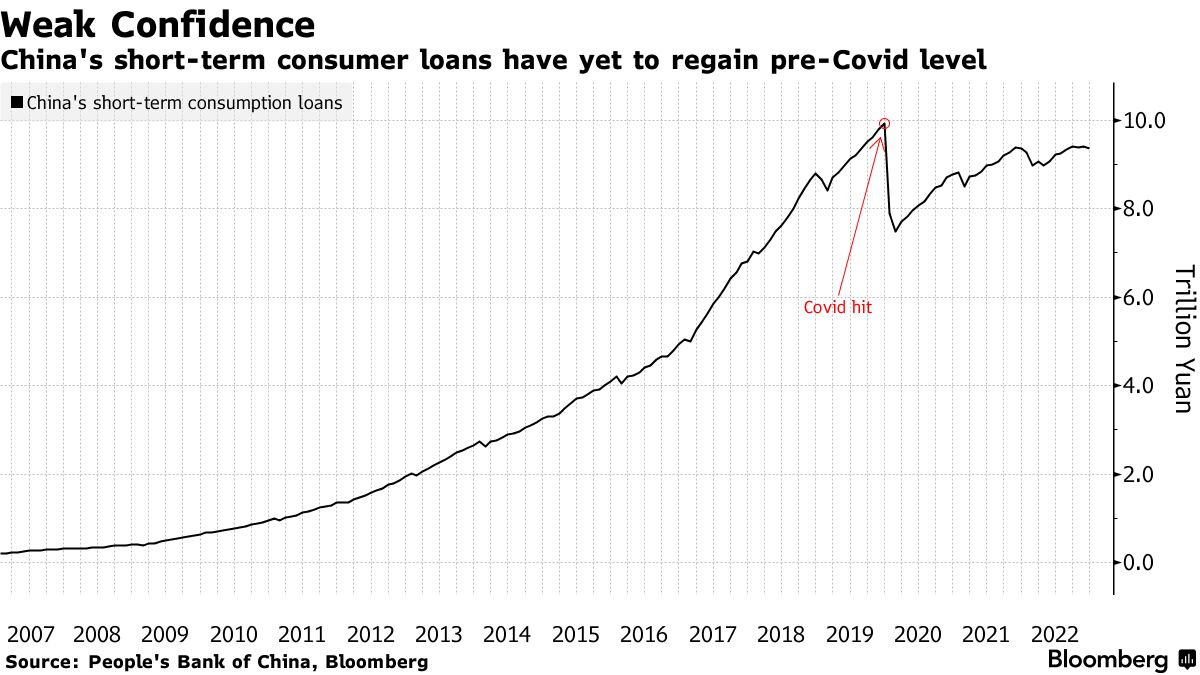

中國消費者信心在新冠疫情爆發後受到打擊,短期消費信貸餘額從2019年底的峯值暴跌。相比之下,家庭積累了一大筆儲蓄。

“當人們甚至不知道明天會是什麼樣子時,你不能只是讓他們去消費,”沈先生説。“當人們對未來感到不安全時,他們當然會在現在採取預防措施,為將來雨天做準備。”

去年開始的搶購抵押貸款熱潮正在加劇,因為北京努力恢復低迷的房地產市場信心。房地產市場的崩潰顛覆了長期以來對房地產是創造財富的穩妥途徑的信念,並引發了迅速償還抵押貸款的願望。

去年開始的搶購抵押貸款熱潮正在加劇,因為北京努力恢復低迷的房地產市場信心。房地產市場的崩潰顛覆了長期以來對房地產是創造財富的穩妥途徑的信念,並引發了迅速償還抵押貸款的願望。

花旗集團分析師張朱迪根據上週的一份報告估計,2022年中國房主可能提前償還了4.68萬億元的抵押貸款。她表示,消費者和企業貸款的低利率也可能促使一些人借入大量資金償還抵押貸款。

| 閲讀更多: |

|---|

| 中國監管機構就抵押貸款提前償還壓力向銀行詢問 |

| 中國的房地產危機困擾着揹負鉅額貸款的中產階級 |

| 中國全力拯救瀕臨崩潰的房地產行業 |

更高回報

中國銀行監管機構上個月要求銀行加強對個人貸款使用情況的監督,並明確告知借款人,如果他們違反合同將會受到法律追究,如果濫用資金用於其他目的。借款人的處罰包括提前收回貸款或暫停信用。

儘管如此,29歲的技術工作者Frank剛剛申請了一筆30萬元的消費貸款,以便加大他在A股投資上的投入,他表示過去幾年的年回報率達到了20%-30%。中國的基準CSI 300指數今年上漲了超過6%,而在2022年下跌了22%。

“利率實在太低了,所以我覺得為什麼不好好利用呢?”Frank説道,他因擔心遭到銀行報復而拒絕透露全名。“本金越大,回報就越多。”

為了符合條件,他只需在銀行的手機應用上提交基本個人信息表格,併到實體櫃枱進行身份驗證。幾小時後,他收到一條短信通知他已通過貸款審批,幾分鐘後錢就到了他的賬户。申請過程如此順利,以至於他幾乎記不起貸款人是否要求他聲明不會將資金用於其他目的。

另一位名叫Jack的深圳金融工作者也拒絕透露全名,他計劃將從消費信貸中獲得的20萬元投資於股票。銀行一直在糾纏他們的貸款,一天內給他打了10次冷電話。

“其實我並沒有強烈的借款需求,但銀行一直在推銷他們的廉價貸款。”

這種操作引起了監管機構的關注。遼寧省的銀行監管機構於2月10日在其網站上發佈警告,警告非法用消費者或企業貸款替換抵押貸款的風險。

打擊行動

近年來,監管機構加大了打擊銀行貸款濫用行為的力度,並對未能防止此類行為的貸款機構進行了處罰。 銀行監管機構對去年9月一些國內最大銀行進行了罰款,總計1220萬元人民幣,原因包括未能審查導致資金在房地產市場上被濫用的個人商業貸款和消費者貸款。

花旗集團的張表示,消費者貸款的濫用不會佔據總抵押貸款償還額的很大比例,因為銀行一直對這種做法“特別警惕”。

但對於Chanson的沈來説,更大的問題在於中國能否激勵人們消費,因為消費信貸資金的濫用反映了對經濟前景的悲觀看法。

他説:“只有當經濟真正開始穩步增長,工資穩步增長時,人們才會願意消費。”