思科(CSCO)股票在預測顯示科技支出持續的情況下上漲 - 彭博社

Ian King

攝影師:Angel Garcia/Bloomberg思科系統公司,作為運行計算機網絡和互聯網的最大製造商,在發佈樂觀預測後在晚間交易中上漲,顯示對科技基礎設施的需求比預期更好。

攝影師:Angel Garcia/Bloomberg思科系統公司,作為運行計算機網絡和互聯網的最大製造商,在發佈樂觀預測後在晚間交易中上漲,顯示對科技基礎設施的需求比預期更好。

思科週三在一份聲明中表示,截至4月的季度銷售額將增長11%至13%。分析師們此前預測增長約為6%。除去一些項目,利潤將為每股96美分至98美分,而平均預測為89美分。

思科受益於疫情期間積累的訂單積壓,這有助於緩解科技需求放緩的壓力。一些企業客户在應對信息流量不斷擴大的同時,仍在繼續升級網絡,儘管在其他領域削減支出。

思科預測多年來最大銷售增長

該公司正在擺脱多年的低增長

資料來源:公司報告,彭博社

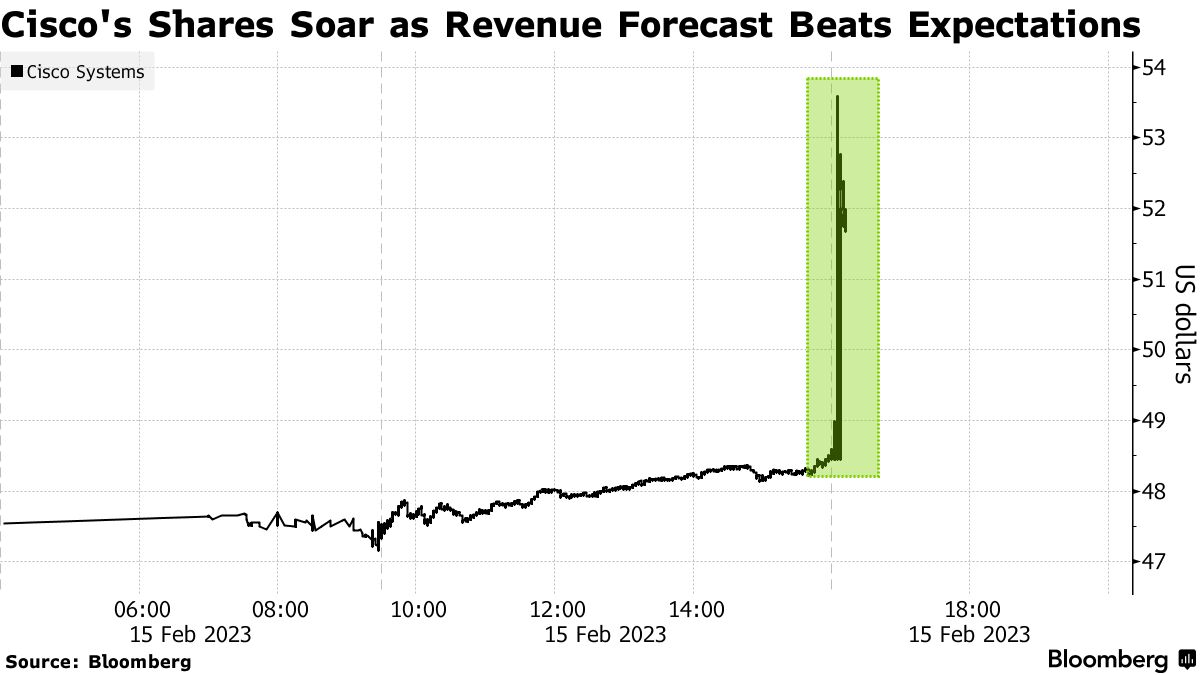

在公告後的延長交易中,股價上漲超過8%,但後來回吐了這些漲幅。該股票此前在紐約收盤價為48.45美元,今年漲幅不到2%。

在與分析師舉行的電話會議上,公司反覆面臨關於當前增長水平的可持續性的問題。一個關鍵問題是:一旦思科獲得足夠的供應以更快地填補訂單,需求是否會下降。

首席執行官查克·羅賓斯表示,訂單取消率低,整體需求環境保持穩定。公司預計本財年結束時訂單量將是正常水平的兩倍。他表示,這種趨勢應該會持續到2024財年,這將有助於公司的銷售保持增長軌道。

“現在確實是一個不確定的時期,”他説。“我不想説我們是免疫的。但我們已經看到我們的客户在推進項目。”

在思科的第二財季,營收比去年同期增長了7%,達到136億美元。利潤(扣除某些項目)為每股88美分。

對於整個年度,思科還提出了一個遠遠超出分析師預期的預測。2023財年的營收將增長9%至10.5%,利潤(扣除某些項目)將為每股3.73至3.78美元。

首席財務官斯科特·赫倫提到“健康的積壓訂單和我們採取的改善供應措施”有助於提高公司對今年的信心。

羅賓斯還一直在努力將思科重新定位為提供網絡服務和軟件的提供商,這些服務和軟件是按照循環付費的,以減少公司對昂貴機器一次性銷售的依賴。

羅賓斯還一直在努力將思科重新定位為提供網絡服務和軟件的提供商,這些服務和軟件是按照循環付費的,以減少公司對昂貴機器一次性銷售的依賴。

思科表示,設備出貨量的增加將使公司能夠開始向客户收取與設備相關的軟件費用。

一些零部件的短缺曾經阻礙了思科填滿所有訂單的能力。芯片行業是供應鏈的主要瓶頸之一,在疫情期間遭受了重大幹擾,現在供應過剩。這意味着像思科這樣的電子製造商更容易獲得零部件,並有可能談判降低價格。