Vibecession是衰退的誤導性指標-彭博社

Edward Harrison

美國總統喬·拜登於2023年2月3日星期五在華盛頓特區講話。美國勞動力市場在1月份表現火熱,就業意外激增,失業率降至53年低點,與衰退預測背道而馳。

美國總統喬·拜登於2023年2月3日星期五在華盛頓特區講話。美國勞動力市場在1月份表現火熱,就業意外激增,失業率降至53年低點,與衰退預測背道而馳。

攝影師:尤里·格里帕斯/阿巴卡 過去一年裏關於衰退的討論引發了人們對即將到來的真正衰退的擔憂。但硬性經濟數據並未支持“軟性”情緒指標一直在預示的內容。擔心衰退並不意味着衰退是不可避免的。

人們一直過於悲觀

自大流行病爆發以來,消費者一直相當悲觀。這是可以理解的。畢竟,這是一場大流行。有什麼可以高興的呢?不過,一旦人們開始接種疫苗,這意味着封鎖和大規模感染波動的結束,你本以為消費者情緒會有所改善。而事實上確實有一段時間是如此。但後來供應鏈問題和通貨膨脹打破了希望,消費者情緒下滑至6月份的低點。

此後通貨膨脹有所降温,消費者情緒也有所改善。但水平仍然相當低。我的問題是:情緒低迷,即一切似乎都在走下坡路,是否會導致真正的衰退?我一直在研究數據,得出的結論是,情緒低迷並不一定會轉化為真正的衰退。基本上是軟性數據和調查結果與銷售和支出等硬性數據之間的差異。簡而言之,消費者(和企業)言行不一,這可能是經濟的救命稻草。

因此,儘管消費者信心持續低迷 — 以及商業信心 -- 的讀數,我認為如果一切順利,美國(以及全球經濟)可以在後疫情時期實現軟着陸。這對股票、債券和大多數風險資產都是有利的 — 儘管我們可能得等到明年才能看到。我將在下面向您展示數據並解釋我的想法,同時從我在倫敦的同事Kristine Aquino那裏得到一些幫助,以便從大西洋彼岸得到一些直覺上的檢驗。

美國消費者説“我很痛苦”

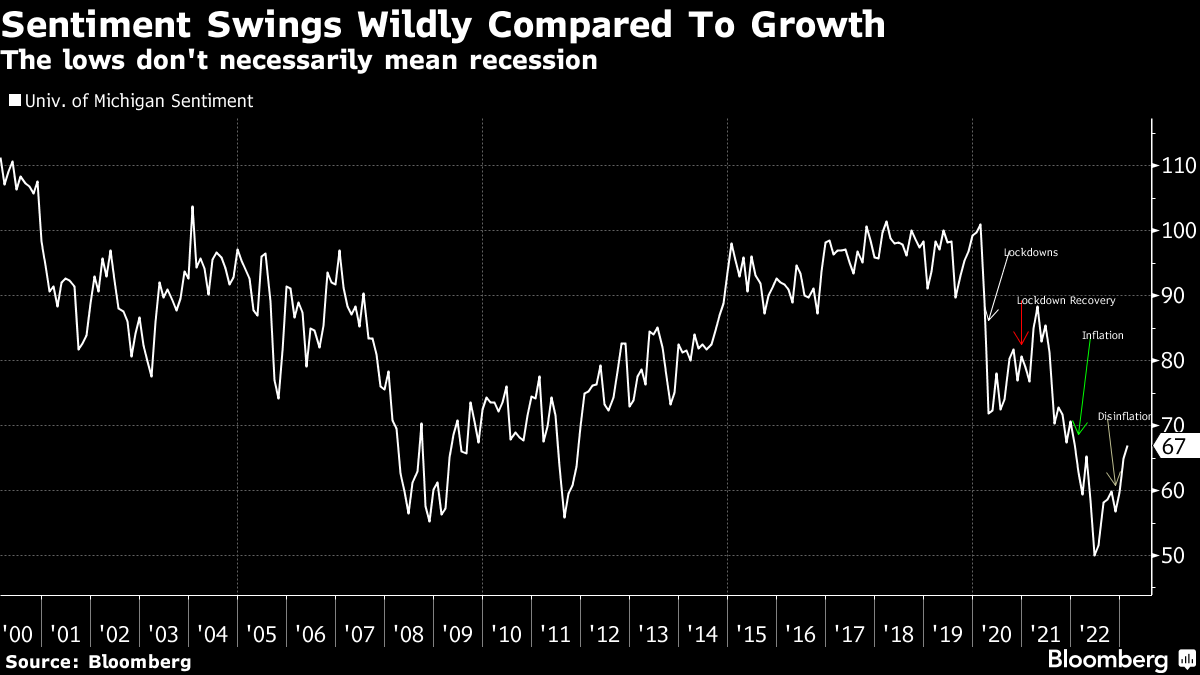

這是我想要看的數據:密歇根大學消費者信心指數。

自疫情爆發以來,我們經歷了四個不同的消費者信心時期。首先是在2020年春季進入封鎖時的暴跌。然後是一年的波動性復甦,直到2021年春季通貨膨脹開始真正影響。隨着通貨膨脹無處不在,信心急劇下滑,並在去年六月達到最低點。但自那時以來,信心已經恢復,但仍然低於我們進入封鎖時的水平。

自疫情爆發以來,我們經歷了四個不同的消費者信心時期。首先是在2020年春季進入封鎖時的暴跌。然後是一年的波動性復甦,直到2021年春季通貨膨脹開始真正影響。隨着通貨膨脹無處不在,信心急劇下滑,並在去年六月達到最低點。但自那時以來,信心已經恢復,但仍然低於我們進入封鎖時的水平。

所有這些都與我查看的任何經濟數據不匹配 — 個人消費、GDP增長以及通貨膨脹都不匹配。即使是像採購經理人指數或地區聯邦指數這樣的商業信心也一直比硬數據糟糕。而且回顧更久遠的過去,信心讀數的波動比硬數據的變化更為顯著,在債務上限危機期間信心急劇下降,達到了幾年前大衰退時期的水平。當2022年夏天開始時,我們甚至更低。

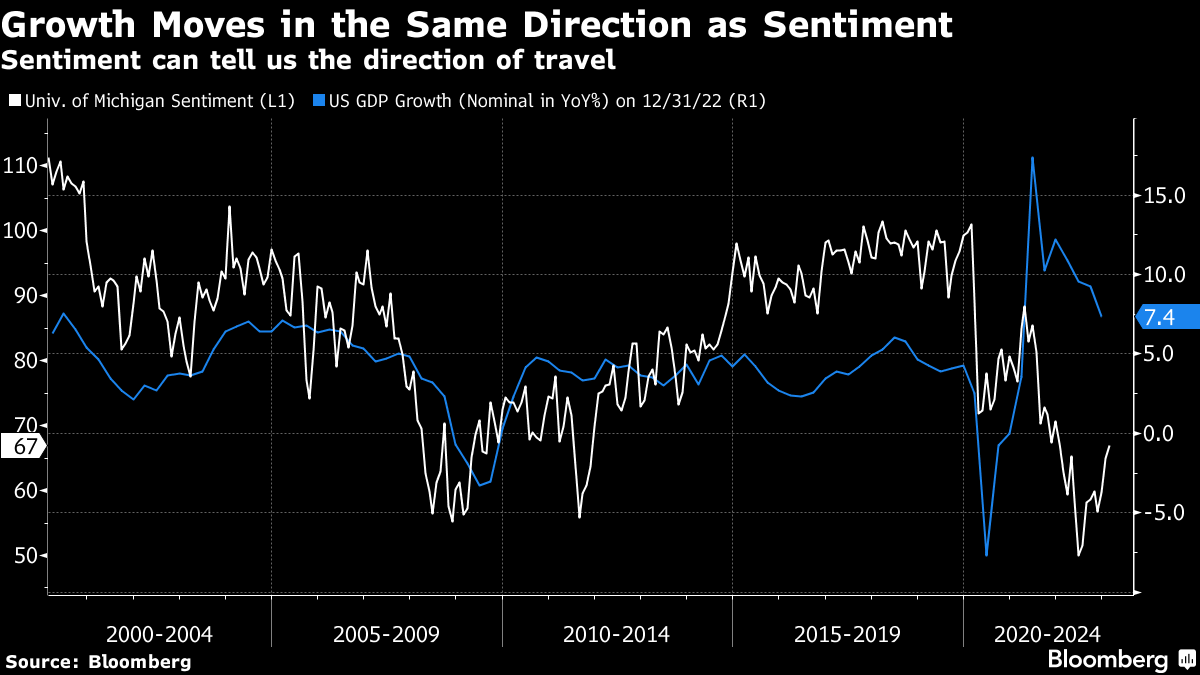

軟數據,即情緒,最重要的一點是它不一定會準確地轉化為支出或經濟增長。它可能會,但也可能不會。它可以告訴我們的是前進的方向,即GDP增長總體上是上升還是下降。當你疊加年度GDP滾動變化時,你會看到這一點。

軟數據,即情緒,最重要的一點是它不一定會準確地轉化為支出或經濟增長。它可能會,但也可能不會。它可以告訴我們的是前進的方向,即GDP增長總體上是上升還是下降。當你疊加年度GDP滾動變化時,你會看到這一點。

經濟增長的變化不像情緒那麼激烈,情緒不能預測衰退,但兩者大多數情況下是同向運動的。

經濟增長的變化不像情緒那麼激烈,情緒不能預測衰退,但兩者大多數情況下是同向運動的。

我關注的事情

- 聯邦儲備委員會在審視金融狀況時,實際上並沒有考慮股票。

- 歐洲央行正在關注法國和西班牙的通脹情況。

- 至於市場寵兒,情況是分化的。例如,特斯拉股價飆升,而許多SPAC公司已經破產或被拋售。

- 今年股市表現不錯,但空頭交易仍在積累。

- 當通脹率較高時,聯邦儲備委員會不會調整通脹目標。

- 權力平衡正在略微向工人一方傾斜。

- 銀行因較高的利率而獲得鉅額利潤。

- 關於債務上限的快速更新:避免違約的選擇並不多。聯邦儲備委員會主席傑羅姆·鮑威爾正在處理此事。

現在是硬數據的時候

與其拉出一堆經濟數據圖表,比如待售房屋數量,讓我用一個圖表來概括一切 — 花旗經濟驚喜指數。零是區分經濟有更多正面驚喜和更多負面驚喜的分界線。指數越高,相對於預期,我們看到的正面經濟驚喜就越多。

我們看到的是,自秋季以來,數據首次出現正面驚喜。因此,將衰退預測視為在2022年夏初觸底的趨勢的外推之一。隨着美聯儲以每季度0.75個百分點的速度加息,外推更多的下行是有道理的。但是現在情況已經發生變化,是否繼續外推更多的上行就不那麼合理了呢?

我們看到的是,自秋季以來,數據首次出現正面驚喜。因此,將衰退預測視為在2022年夏初觸底的趨勢的外推之一。隨着美聯儲以每季度0.75個百分點的速度加息,外推更多的下行是有道理的。但是現在情況已經發生變化,是否繼續外推更多的上行就不那麼合理了呢?

美聯儲很像金髮女孩

我認為不會 — 簡單地因為美聯儲的藥物仍在系統中發揮作用。讓央行先暫停,然後我們再看。有些人談論“無着陸”情景好像是一件好事。但是想象一下美聯儲(因此,經濟和資產市場)就像金髮女孩一樣。他們不喜歡事情太熱或太冷,而“無着陸”結果 — 儘管聽起來很好 — 幾乎肯定會太熱。

一個冷淡的經濟,或者硬着陸,就是我們從2007年末到2009年初經歷的深度衰退。沒有人希望那樣 — 這對就業和資產市場都不利。美聯儲正在積極努力避免這種結果。但是在2023年“無着陸”類似於稍後的硬着陸,因為通脹太高,我們不能認為可以輕鬆下滑。此外,當失業率接近70年來的最低水平時,美聯儲不會在這種情況下放鬆加息。這是經濟運行過熱的情況,過熱會漫延到瘋狂的模因股票炒作和通脹,這對收入最低的人傷害最大。美聯儲一直表示將採取措施防止這種情況發生。

美聯儲主席鮑威爾試圖做的是在1970年代的政策和保羅·沃爾克的高利率上漲之間找到一個折中之道。他希望實現他所説的“軟着陸”。這很可能包括在經濟衰退期間失業率上升。這是因為,“軟着陸”必須與沒有着陸不同。這種所謂的軟着陸的不幸之處在於,失業率從不僅僅是略微上升,它總是在經濟衰退中急劇上升。因此,如果他們追求的結果是這樣的話,我們很快就會從3.4%上升到5%。

按數字來看

- 2.8% - 由亞特蘭大聯儲通過GDPNow估算的本季度的GDP增長率

那些比美國情況更糟的國家呢?

讓我請我的同事克里斯汀·阿基諾過來,因為當我問她關於“vibecession”時,她説在英國肯定有一場,那裏的通貨膨脹仍然保持在兩位數的速度。這是她的説法:

在英國和歐洲,vibecession也許,也許開始有所緩解。

我們在年初收到了英格蘭銀行的警告,稱我們已經陷入了經濟衰退,接着是國際貨幣基金組織的一項令人沮喪的統計數據,稱英國的經濟前景甚至比俄羅斯還糟糕。

然後中央銀行更新了他們的觀點,表示他們看到的是比之前預期的更短暫和更淺的萎縮。還有一系列聖誕節後零售收入的數據顯示,消費者並沒有像最初擔心的那樣受到生活成本危機的阻礙,這也得到了一月份零售數據的證實。數據顯示,銷售量和價值都有所增長。這在一定程度上是由於打折,但也表明英國人在面對更高成本時比預期更有韌性。

最新的GfK消費者信心指數數據也顯示了進一步的樂觀情緒,兩年來反彈最強勁。是的,它仍然是負數,但這種上升是令人信服的,表明我們正朝着一個更少沮喪的方向前進。

在歐洲也是類似的情況,一個較温和的冬季導致能源價格下降,企業產出強於預期,這使得歐洲央行政策制定者更有信心引導市場預期更多的利率上漲。交易員正在聽取這個信息。

當然,問題仍然存在:如果利率進一步上升,事情會怎樣?畢竟,在英國,我們尚未看到從四月份開始的能源補貼減少以及今年將會看到他們的抵押貸款利率翻倍的一波家庭的全部影響。經濟的強弱取決於最薄弱的環節,而我們還沒有到那一步。

我認為英國是一個很好的測試案例,因為他們是G-7經濟體中通貨膨脹率最高的國家,這意味着名義GDP增長很高,人們消費更多,但增長率低或經濟在收縮,因為通貨膨脹吞噬了很大一部分增長。如果他們能避免深度衰退,那麼我們所有人都會有希望。

這種“vibecession”對投資者意味着什麼?

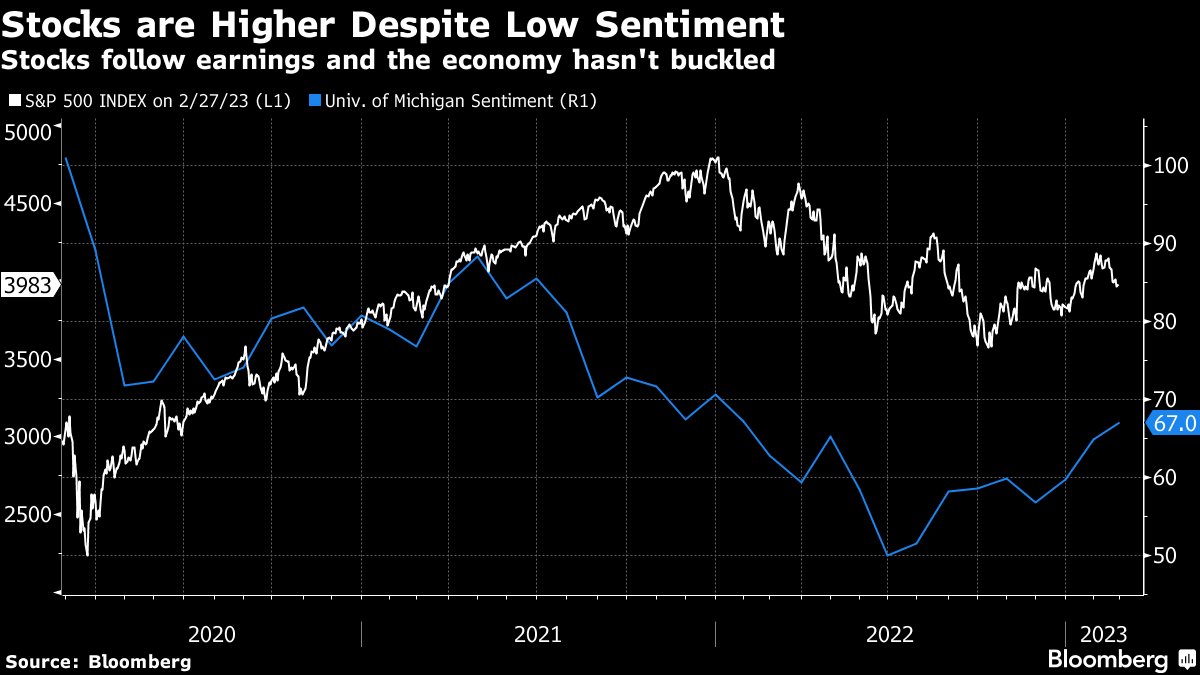

“vibecession”尚未觸及的一個領域是股市。

2022年對股市來説是艱難的一年。但你可以歸咎於中央銀行和利率,而不是情緒。自疫情爆發以來,股票與情緒指標之間幾乎沒有什麼相關性。這也是有道理的,因為股票遵循貼現現金流。如果現金流增加或折現率下降,使未來的收益流更有價值,那麼我們可以預期股票會上漲。

2022年對股市來説是艱難的一年。但你可以歸咎於中央銀行和利率,而不是情緒。自疫情爆發以來,股票與情緒指標之間幾乎沒有什麼相關性。這也是有道理的,因為股票遵循貼現現金流。如果現金流增加或折現率下降,使未來的收益流更有價值,那麼我們可以預期股票會上漲。

因此,忽略“vibecession”對你的投資的影響,而是集中關注折現率和(深度)衰退的潛力。在我們面臨的三種結果中——過熱的無着陸,過冷的硬着陸,以及中庸的軟着陸,第三種是最接近“金髮姑娘”的。它涉及更高的利率和失業率。但在2023年之後,這意味着更可持續的基礎,以便更長時間地恢復,並保持可控的通貨膨脹水平。這對股票、債券以及其他風險資產都是有利的。

就最近的數據而言,彭博經濟學認為它們變得更好是因為一些對12月份糟糕表現的彌補。而且數據中可能存在一些過度的季節性因素,因為1月份的數據很難與一年中的其他時間平滑對齊。因此,隨着年份的繼續,我預計數據會變得更加疲軟,並將密切關注失業救濟申請。由於最近的裁員公告,它們可能會有所上升。

所以雖然Vibecession現在只是在緩和,但我的錢仍然在經濟數據開始向下驚喜的一邊。最終,我們可能會得到Powell和Co.正在尋找的軟着陸。這肯定不是一個繁榮的結果,但任何過熱都會對通脹不利,並導致更強硬的政策反應和更艱難的着陸。現在的重點應該是經濟如何應對這種新的長期高利率制度。

一個特別請求

最後一件事——本週,MLIV Pulse調查正在探討主動投資與被動投資的區別。低費指數基金近年來吸引了大量資金,因為它們的表現與主動管理基金相匹敵甚至超過。但被動指數基金的增長是否是一個“泡沫”?以及在一年中表現優異的主動管理基金有多大可能在下一年繼續表現優異?分享你的觀點這裏。

本週引用

“我知道有些人仍在努力弄清楚美聯儲還剩下多少次加息,但不多,而且再次,更長時間的高利率應該是重點。”

Peter Boockvar

Bleakley金融集團首席投資官和Boock報告的作者