可持續基金經理在避開銀行後擊敗同行 - 彭博社

Saijel Kishan, Frances Schwartzkopff

一個為富裕投資者提供服務的資產管理人員特意避開了他認為使銀行業與可持續投資理念不兼容的長期風險。

查特·雷因德斯(Chat Reynders)經營着雷因德斯·麥克維資本管理公司,這是一家總部位於波士頓的35億美元可持續投資公司,他表示,長期以來,他一直迴避銀行,因為他認為它們通常會被激勵容忍其他行業不會承擔的風險,而這往往是以損害受託責任為代價的。

他在一次採訪中表示:“存在非常糟糕的激勵不匹配和真正麻煩的潛在風險。”因此,“我們在金融領域的權重較低,就像我們在能源領域的權重較低一樣。”

雷因德斯長期以來對銀行的看法開始引起其他ESG基金經理的共鳴,此前該行業陷入了自2008年金融危機以來的最嚴重危機。投資者現在發現自己在思考銀行股票與ESG應該關注的環境、社會和良好治理目標之間的契合程度。

“可持續性不僅僅是環境問題,它還涉及到商業模式中的內容,你如何管理你的業務,”雷因德斯説。

這種方法得到了ESG的主要創始人之一的支持。保羅·克萊門茨-亨特(Paul Clements-Hunt)領導了一個於2004年創造了這個首字母縮略詞的聯合國團隊,他表示,只有當三個字母的三位一體都包含在財務分析中時,ESG才有意義。

“對E、S和G的獨立分析會削弱ESG最初的意圖,”他説。“G至關重要,它是E和S的錨。”

對於丹尼爾·懷爾德(Daniel Wild),前瑞士信貸集團ESG戰略負責人,現任J. Safra Sarasin首席可持續發展官,目前困擾銀行股的動盪局勢帶來的一個關鍵啓示是ESG投資者需要更加密切地監測治理風險。

“這無疑強調了ESG中的G有多麼重要,”他説。他還表示,“近年來在一定程度上忽視了治理”“並不是完全錯誤”。“我們面臨與氣候有關、與生物多樣性有關的緊迫問題。但如果沒有G,也不會奏效。”

索尼婭·科瓦爾(Sonia Kowal)經營着一家歷史最悠久的社會責任投資基金之一,她也指出銀行業涉及更高治理風險,稱公司的激勵結構與良好監督不一致。

“我們發現許多主要的大型銀行,特別是在美國,從事的融資活動可能導致投資者和系統風險升高,包括那些屬於ESG性質的風險,”波士頓Zevin資產管理公司總裁科瓦爾説。

數字比較

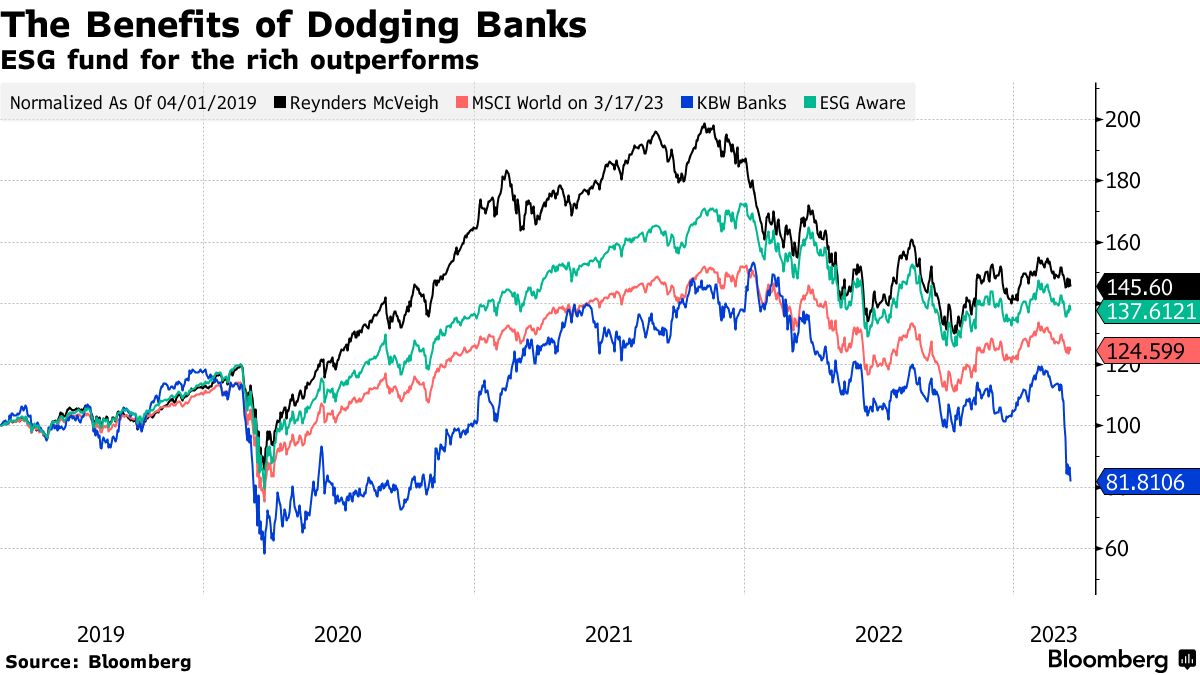

由於避開了化石燃料,Reynders McVeigh核心股票基金錯過了去年能源危機帶來的漲幅。但自2019年初成立以來,該基金的回報率幾乎達到了54%。與其基準MSCI世界指數的37%漲幅相比,KBW銀行指數下跌約5%。所有績效數據均包括再投資的股息。

Reynder的投資組合也比全球最大的ESG交易所交易基金——黑石集團的ESG Aware MSCI美國ETF的近47%漲幅表現更好。

與此同時,數百隻其他ESG基金也被捲入了首先由美國硅谷銀行的失敗和瑞士信貸集團在歐洲的崩潰引發的損失螺旋中。

與此同時,數百隻其他ESG基金也被捲入了首先由美國硅谷銀行的失敗和瑞士信貸集團在歐洲的崩潰引發的損失螺旋中。

根據截至3月15日最新可用的申報文件,根據彭博數據,超過160只基金在歐洲規定下要麼聲稱“推動”ESG,要麼將其明確作為“目標” —— 以及僅僅在標籤下進行營銷的基金 —— 總共持有大約5200萬瑞士信貸集團股份。其中一些基金甚至在最近幾個月增加了對這家陷入困境的瑞士銀行的敞口。

根據彭博數據,超過900只ESG基金暴露於現在已經倒閉的硅谷銀行。這引發了關於ESG基金經理一直在關注良好治理的問題,根據BloombergNEF的分析。

總體而言,根據彭博編制的數據,金融業資產佔ESG基金持有資產的約9%,相比之下,對科技股的暴露約為15%,對醫療保健行業的暴露約為11%。

總的來説,銀行普遍難以適應隨着大流行後出現的更高利率環境。儘管現在清楚的是,並非所有銀行都在做出必要的調整,但投資者並不總是能夠在為時已晚之前發現許多風險。特別是如果審計師提供了乾淨的健康證明,監管機構也沒有監控潛在風險。

雷德斯表示,投資者不能假設銀行在2008年金融危機後實施更嚴格規定後就更安全,當時資本要求被提高。

“我們看到的這些銀行倒閉並不是因為系統資本化不足,”他説。“在瑞士信貸的情況下,他們實際上持有了很長時間的質量很差的貸款。在SVB的情況下,是一種不匹配。”