交易商加大對沖,因石油衝擊加劇通脹壓力 - 彭博社

Alice Atkins, Anchalee Worrachate

復古風潮已經席捲金融市場:上世紀70年代的滯漲手冊又回來了。

這是因為石油生產國最新的限制供應舉措很可能會助長通貨膨脹,正當央行原本預計將轉向降息以支撐增長並放棄對猖獗的價格壓力進行打擊時。

投資者對通貨膨脹毫不放鬆警惕,他們正在加強保護措施,因為自疫情爆發以來,他們一再被通貨膨脹的持續力量所困擾。現在,歐佩克+集團每日減產一百萬桶原油產量削減已經推高了油價,並給全球經濟帶來了新風險。

“又來了——市場又被拋出了另一個問題。問題就是解決不了,”美國道富環球市場(State Street Global Markets)高級多資產策略師瑪麗亞·維特曼在接受彭博電視採訪時表示。“對央行來説,情況越來越具有挑戰性。打擊通貨膨脹的任務還沒有結束。”

隨着投資者將資金投入通貨膨脹對沖品種,表現最佳的資產開始呈現出上世紀70年代的跡象,當時石油衝擊導致價格飆升。美國銀行公司的策略師邁克爾·哈特內特(Michael Hartnett)領導的團隊指出,黃金、小盤股和新興市場在今年以來帶來了一些最高的回報。

2023年資產類別表現呼應70年代手冊

以美元計算的年初至今排名回報

來源:美國銀行

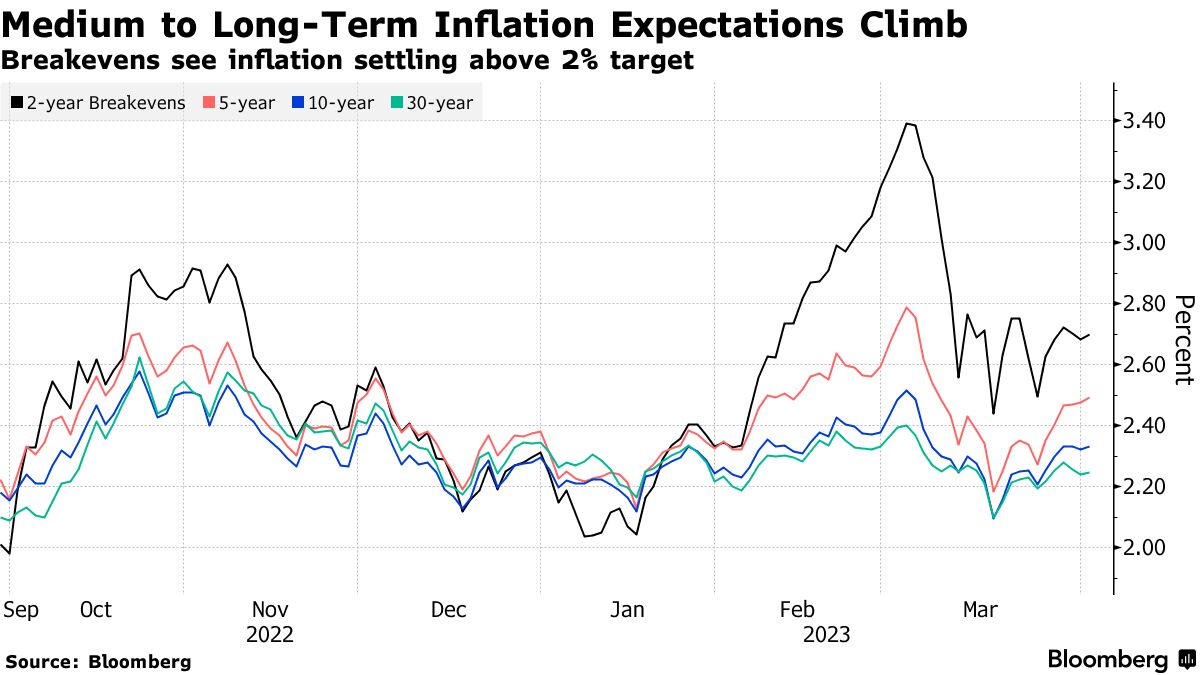

雖然歐佩克+的舉措正在導致交易員重新評估政策制定者是否能夠轉變方向,但這也給那些認為通貨膨脹不會完全滑落至央行2%目標的人又提供了一個支持。

歐佩克+石油產量削減將使每桶油價達到100美元的可能性增加

“未來幾年通貨膨脹波動的潛力更大,”高盛集團資產配置部門的投資組合策略負責人克里斯蒂安·米勒-格利斯曼表示,他認為短期國債通脹保值證券是一種增加保護的方式。“這加強了在戰略配置基礎上更大比例配置實物資產的理由,因為這些有助於分散通貨膨脹風險。”

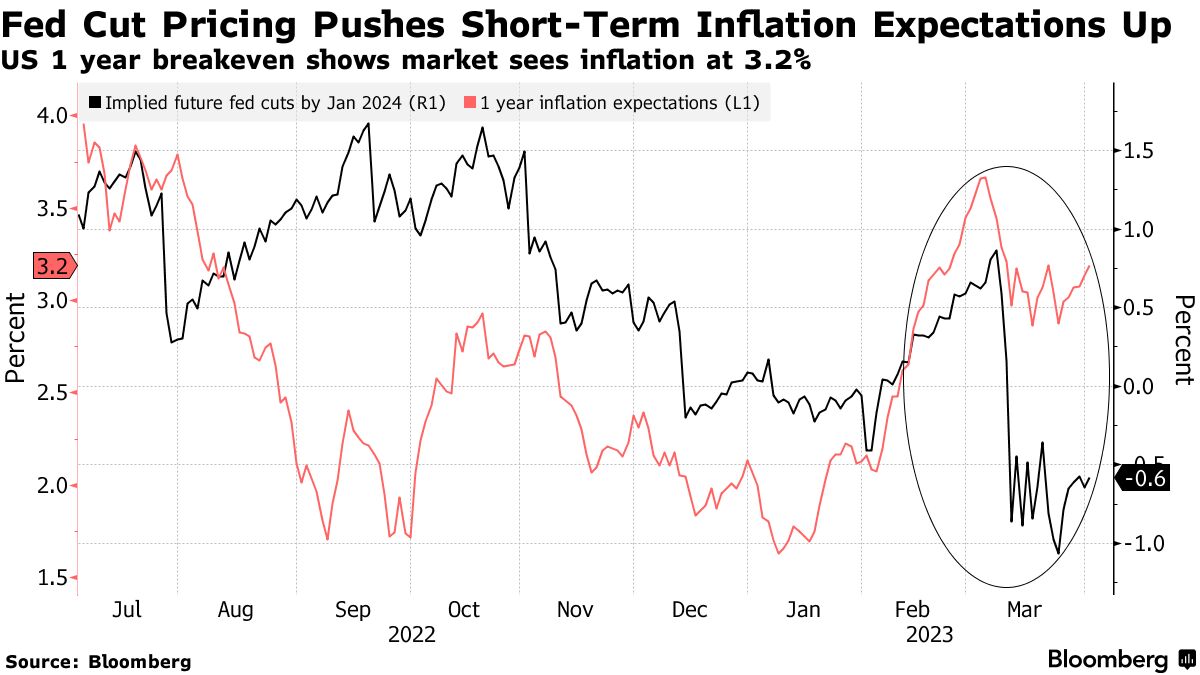

甚至在石油生產國本週採取行動之前,由於硅谷銀行的倒閉,對美國地區銀行的擔憂已經顯著改變了宏觀經濟敍事。交易員已經從預期美聯儲將再次加息數次,轉而預期今年晚些時候將進行激進的降息。

甚至在石油生產國本週採取行動之前,由於硅谷銀行的倒閉,對美國地區銀行的擔憂已經顯著改變了宏觀經濟敍事。交易員已經從預期美聯儲將再次加息數次,轉而預期今年晚些時候將進行激進的降息。

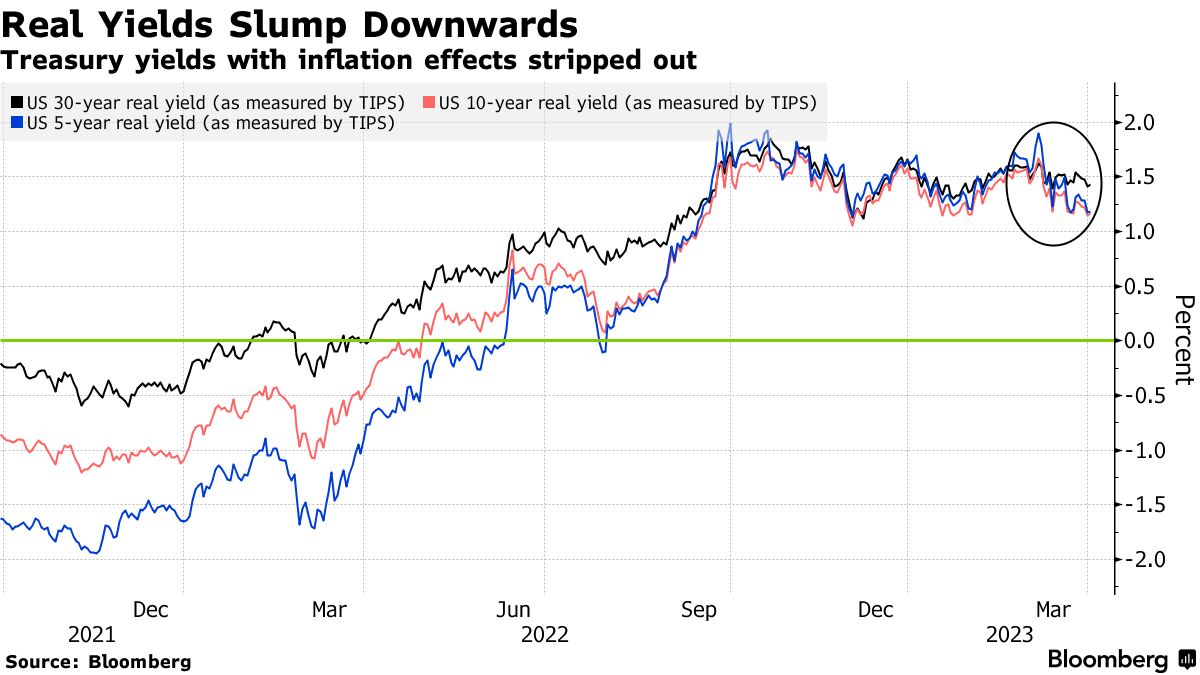

市場已經看到高借貸成本開始造成影響,這給全球央行帶來了放棄加息以穩定局勢的壓力。

“聯邦儲備委員會很可能會將金融穩定置於價格穩定之上,”普隆米財富首席投資官帕特里克·阿姆斯特朗在接受採訪時表示,他預計聯邦儲備委員會會過度放鬆金融條件。“這為下一波通貨膨脹埋下了伏筆。”

他在押注全球通貨膨脹將保持在較高水平的情況下做空日本10年期國債,認為日本央行將不得不放棄其債券收益率曲線控制。他還看好新興市場通脹聯動債券,特別是南非、墨西哥和巴西,因為它們的大宗商品相關貨幣可以充當對未來通貨膨脹風險的對沖。

Frederic Leroux,卡米尼亞克跨資產主管,也在為下一輪通脹上升做準備。他表示,投資者期望通脹率會回落至約2-3%並保持在那個水平是一個“巨大的錯誤”。Leroux認為,儘管經歷了通縮階段,投資者很快將看到通脹的韌性,因此保護措施如通脹預期至關重要。

Frederic Leroux,卡米尼亞克跨資產主管,也在為下一輪通脹上升做準備。他表示,投資者期望通脹率會回落至約2-3%並保持在那個水平是一個“巨大的錯誤”。Leroux認為,儘管經歷了通縮階段,投資者很快將看到通脹的韌性,因此保護措施如通脹預期至關重要。

“未來幾個月最重要的故事將是不要錯過週期性和價值領域的機會,”Leroux在一次採訪中表示。“這可能會持續1-2年,因為我們看到通往更高通脹的結構性轉變。”

即使那些堅信通脹最終會迴歸目標水平的人也在堅持對沖。

即使那些堅信通脹最終會迴歸目標水平的人也在堅持對沖。

摩根士丹利首席跨資產策略師安德魯·謝茨認為,通脹率將在今年年底穩定在約2.9%,但預計其軌跡將存在較高的不確定性。這意味着他更青睞實際利率、大宗商品和消費品行業等股票領域,這些領域可能表現出良好的定價能力,並在通脹下降和經濟增長疲軟的環境中表現同樣出色。

“更高的通脹現在是大多數投資組合面臨的最大風險,”One River Asset Management通脹策略主管林賽·波利蒂表示。