施瓦布盈利:經紀公司在零佣金環境中面臨新風險(SCHW)- 彭博社

Annie Massa, Edward Harrison

紐約的一家查爾斯·施瓦布(Charles Schwab)分店。

紐約的一家查爾斯·施瓦布(Charles Schwab)分店。

攝影師:維克多·J·布魯(Victor J. Blue)/彭博社2019年,查爾斯·施瓦布公司通過將交易佣金削減至零而讓華爾街大吃一驚,迫使其競爭對手進行調整。這一舉措相當於一個大賭注,即其銀行——而不是其著名的折扣券經紀——將繼續推動利潤增長。

有一段時間,這一舉措運作得非常完美。疫情爆發,利率保持在歷史低位附近,施瓦布公司因放棄的費用被其銀行業務所抵消而賺取了數十億美元。

但上個月三家美國銀行的倒閉,是自2008年以來該行業面臨的最嚴重危機,已經改變了這一賭注的局面。

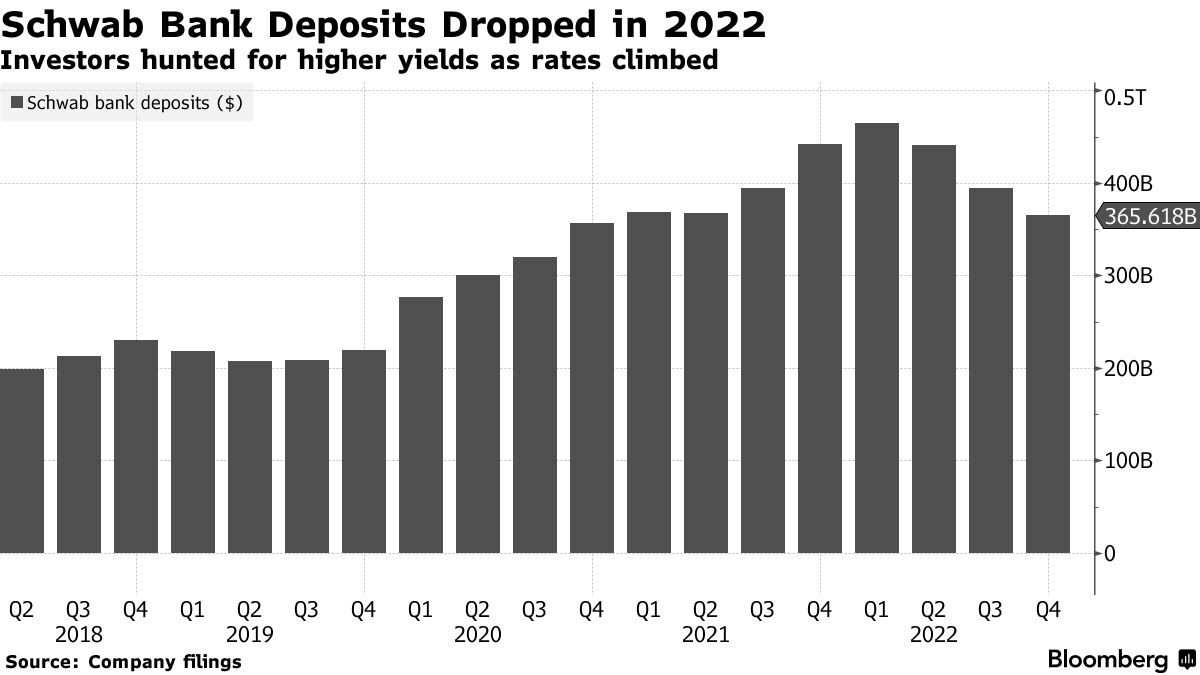

現在,作為美國最大的上市券商,施瓦布面臨着其50年曆史中最痛苦的時刻之一。在利率迅速上漲的情況下,存款下降,而未實現的損失卻增加。股價在3月份暴跌了33%,是自1987年以來最糟糕的一個月。

投資者將在週一關注施瓦布的長期前景跡象,屆時該公司將公佈第一季度業績。最近幾周,華爾街分析師大幅削減了他們的利潤預期。

施瓦布利潤預期大幅下調

分析師預測第一季度利潤為160億美元

來源:彭博社

存款是一個關鍵焦點。

如果存款下降過多,施瓦布最終可能被迫以虧損出售證券。首席執行官沃爾特·貝廷格(Walt Bettinger),62歲,和億萬富翁創始人查爾斯·施瓦布,85歲,在最近幾周發表了兩份聯合聲明,以安撫投資者,稱這種可能性“幾乎為零”。4月6日,他們宣揚了3月份到達的530億美元客户資產,創下了該月的第二高紀錄。

“我們最關注的是:離開的存款速度是否加快?”彭博智庫分析師尼爾·賽普斯説。“他們能否量化還有多少要走?”

一些投資者決定不再等待。拉吉夫·賈因的GQG合作伙伴,這家公司曾是施瓦布年末前15大股東之一,在上個月的動盪中出售了其全部14億美元的股份,據《金融時報》報道。週五報道。

“我們沒有看到存在性風險,但他們被困在圍繞銀行的情緒中,”該投資公司國際部門負責人馬克·巴克告訴《金融時報》。“隨着資金流入貨幣市場基金,查爾斯·施瓦布正在失去存款收入。”

沃爾特·貝廷格和查爾斯·施瓦布來源:彭博社;蓋蒂圖片社施瓦布難以簡單分類。以開創廉價股票交易而聞名,它發展成為美國最大的銀行之一。這家公司在過去的五十年中經歷了鉅變,包括互聯網泡沫破裂、低成本指數產品的興起以及它引領的免費交易時代。

沃爾特·貝廷格和查爾斯·施瓦布來源:彭博社;蓋蒂圖片社施瓦布難以簡單分類。以開創廉價股票交易而聞名,它發展成為美國最大的銀行之一。這家公司在過去的五十年中經歷了鉅變,包括互聯網泡沫破裂、低成本指數產品的興起以及它引領的免費交易時代。

自那時以來,現金變得更加重要。

儘管零佣金交易為其260億美元的TD Ameritrade收購鋪平了道路,但它也削弱了2018年總收入為7.63億美元,佔收入的7.5%的收入來源。

由於施瓦布大部分收入來自於存放在低收益賬户中的客户資金 —— 它將這些資金“清理”到其銀行部門 —— 該公司需要一個地方來投資不斷增長的交易現金。

像硅谷銀行一樣,上個月破產的三家最大的貸款機構之一施瓦布也投入了需要五年甚至更長時間才能到期的債務。這種由美國政府支持的證券應該是最安全的之一 —— 對於一個以保守的資金管理方式著稱的公司來説,這似乎是一個很好的選擇。

風險在於利率可能會上升。

這正是2022年初開始發生的事情,隨着美聯儲開始大幅加息。這些投資現在已經虧損,儘管施瓦布不必在被迫出售它們之前計提損失。

“我們在我們的投資組合中承擔了相對較小的風險,” 創始人施瓦布和貝廷格在3月23日表示,指出超過80%的存款都是由聯邦存款保險公司保險的。兩週後,他們預測向收益更高的投資遷移的趨勢將會減緩。“這種趨勢最終會達到一個平台,” 他們説。

公司發言人Mayura Hooper表示,公司為客户提供了許多方式來充分利用他們的現金。

“現金清算只是施瓦布未投資現金的起點,” Hooper在一份聲明中説。

| 閲讀更多: |

|---|

| 施瓦布在Robo-Adviser案件中支付創紀錄罰款 |

| 施瓦布披露新的客户資產,試圖安撫投資者 |

| 施瓦布的特許經營權是對抗資金外流風險的支持:公司展望 |

剩餘存款是否保持不變,在一定程度上取決於支撐施瓦布業務的大型獨立顧問。他們越來越專注於為客户的現金獲取最佳回報。

考夫曼羅辛財富的首席投資官查爾斯·薩克斯就是其中之一。他幾乎每天將客户資金從施瓦布的掃描賬户轉移到其收益較高的貨幣市場基金中。

“這讓人沮喪,”薩克斯説。“這給我們帶來了不必要的工作。”

在富達投資,一些掃描賬户的收益率超過4%,無需額外努力。施瓦布提供0.45%。

“沒有人喜歡坐着,讓你的美元不賺錢,當你本可以賺錢時,”薩克斯説,並補充説他向施瓦布投訴。“他們需要做些什麼。”

佛羅里達州博卡拉頓的私人財富顧問烏林公司的董事總經理喬恩·烏林表示,一些客户對施瓦布的資產負債表和暴跌的股價提出了疑問。他説施瓦布的業務是穩固的。

“我一點都不擔心,”他説。“如果情況變得更糟,美國政府會介入。”

施瓦布在一月份告訴投資者,相信公司在未來幾年可以增加盈利,因為低收益資產到期後,公司可以投資收益更高的證券。但這一策略取決於許多假設,特別是存款外流將減少。

公司領導人在一月份估計,利息收入資產還有額外的8%至12%會從年底水平下降,部分原因是他們參考了上一個於2019年結束的利率上調週期。

公司領導人在一月份估計,利息收入資產還有額外的8%至12%會從年底水平下降,部分原因是他們參考了上一個於2019年結束的利率上調週期。

他們還假設公司的高成本借款將是暫時的。

為了在短期內支撐業務,施瓦布一直依賴貸款。該公司表示它有1000億美元的現金流,以及來自聯邦住房貸款銀行系統等其他選擇中超過3000億美元的資金可用。

它已經從那個資金池中提取了資金。

根據監管文件顯示,施瓦布在2022年成為其所在地區系統的最大借款人,即達拉斯FHLB。根據其年度報告,去年施瓦布從中借款124億美元,今年迄今又額外借款130億美元。

在這種背景下,施瓦布繼續通過增加股息和回購股份來回報股東。

華爾街分析師仍然對施瓦布充滿信心。大多數分析師對該公司的股票給予“買入”評級。在施瓦布在美國金融體系中獨特地位的另一個跡象是,一些主要關注券商和交易所而非大型銀行的分析師。在規模和佈局上,施瓦布仍然有些反常。

“他們不是典型的銀行,”Piper Sandler分析師Rich Repetto説。“這是一種獨特的商業模式。”