區域銀行看到存款爭奪正在擠壓貸款收入 - 彭博社

Max Reyes, Paige Smith

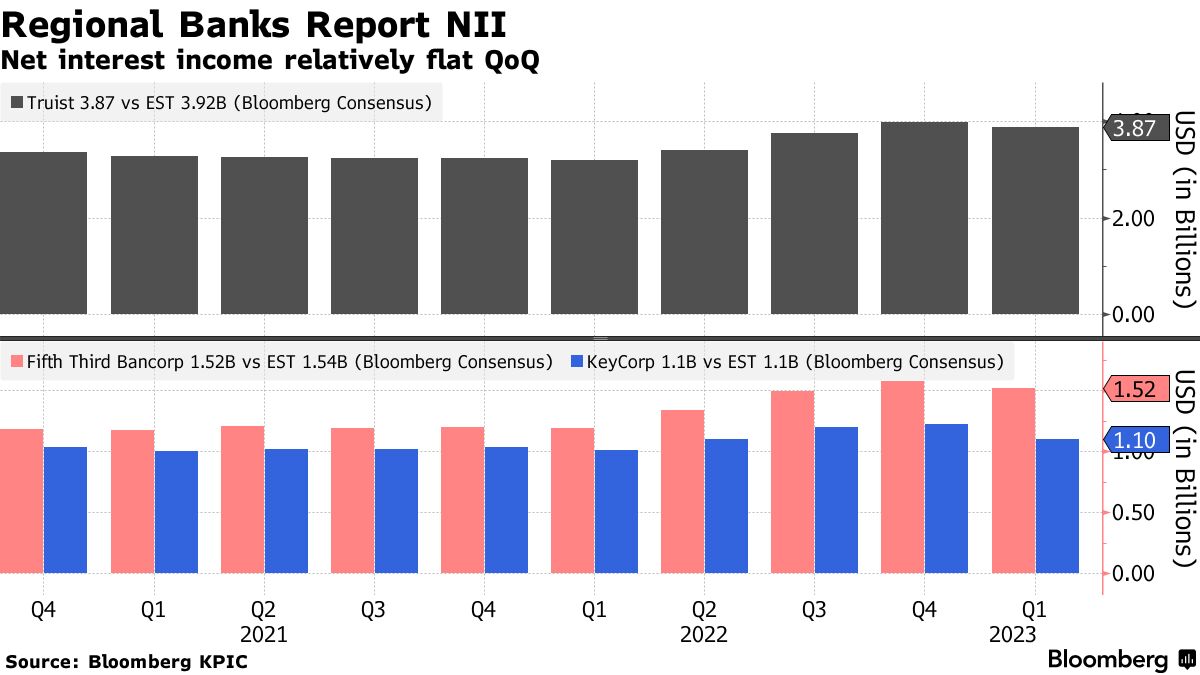

一大批地區銀行表示,他們預計在經歷了十多年來最大規模的行業動荓後,今年從貸款業務中賺取的利潤將減少,這場動盪重創了美國較小的銀行。

KeyCorp和Fifth Third Bancorp等銀行調低了淨利息收入的預期,因為它們為了吸引和留住存款而增加了支出,導致這兩家銀行的股價下滑。在Zions Bancorp,預期低於預期,包括DA Davidson的Peter Winter在回應中削減了股價目標。

這些公告導致地區銀行股下跌,Zions的跌幅高達7%。

儘管如此,包括Fifth Third和Truist Financial Corp.在季度中最受關注的指標——存款水平——在客户提款導致三家競爭對手倒閉的情況下基本保持穩定。迄今為止公佈業績的中型銀行中,沒有一家宣佈與投資者達成新交易以增強其資產負債表,就像有些銀行在三月份感到有必要那樣。

“急性危機已經過去,所以我們不指望會有更多的銀行倒閉,”Wedbush分析師David Chiaverini説道。“儘管如此,銀行在未來幾個月面臨着幾個不利因素,包括更高的融資成本和貸款增長放緩,展望明年可能會導致信貸成本上升,因為經濟放緩或進入衰退。”

上個月被11家銀行聯合救助的第一共和銀行的業績要等到星期一才會出爐。

上個月被11家銀行聯合救助的第一共和銀行的業績要等到星期一才會出爐。

明顯的是,導致三月動盪的同樣利率上漲將會侵蝕銀行今年餘下時間的利潤。亨廷頓銀行股份有限公司也是那些下調了2023年淨利息收入預期的銀行之一。

NII跟蹤銀行在貸款和其他計息資產上賺取的金額,扣除存款和其他計息負債支付的金額。公司和消費者選擇將資金存放在回報更高的工具中,包括貨幣市場基金,而不是收益較低的銀行賬户,迫使放貸人更多地競爭這些資金。

對於2023年,NII預測的變化包括:

| 新NII指導 | 舊NII指導 |

|---|---|

| KeyCorp | 下降1%至3% |

| Fifth Third | 上升7%至10% |

| Comerica | 上升6%至7% |

| Huntington | 上升6%至9% |

錫安斯預測“適度下降” NII,此前曾預測會增加。

“所有銀行可能都低估了存款貝塔值,” 公民金融集團首席執行官布魯斯·範桑説道,他指的是銀行支付存款利率的比率。“在銀行倒閉引發動盪之前,已經很明顯存款人對利率更為敏感,看到利率已經上漲並有了替代選擇。”

較高的利率通常通過提高貸款的盈利能力來幫助銀行,高利率的好處會滯後地傳遞給客户。但美聯儲加息的速度給銀行帶來了壓力,迫使它們在短期借款上支付更多費用,同時侵蝕了它們證券組合的價值。

閲讀更多:第五第三銀行、Truist應對三月的動荢風暴,存款持平

這些證券組合通常作為銀行的備用流動性來源,但未實現的損失使得在大量提款時更難將其變現,因為以虧損出售會侵蝕資本。這就是導致支持加密貨幣的Silvergate Capital Corp.自願清算,並導致Signature Bank和SVB Financial Group旗下的Silicon Valley Bank發生銀行擠兑的原因。

這些崩潰促使美聯儲創建了一個允許銀行以水下債券作為抵押品並按面值借款的設施。儘管央行的支持可能為公司提供他們目前所需的流動性,但它無法挽救被利率環境拖累的利潤。

“他們有合理的收益,我並不認為這是非常有啓發性的,”賓夕法尼亞大學沃頓商學院的金融教授邁克爾·羅伯茨説。相反,資產負債表將更具信息性,因為它們可以顯示地區銀行是否能夠承受未來幾個季度的資金外流。“隨着他們的存款提取,這將對資產負債表的資產端施加壓力。”