巴菲特的日本投資表明下一個牛市將遠離本土 - 彭博社

Edward Harrison

在日本東京,2023年4月24日星期一,展示在三菱日聯摩根士丹利證券有限公司分支機構外的標誌。本週,日本的金融服務公司將公佈第四季度收益數據。

在日本東京,2023年4月24日星期一,展示在三菱日聯摩根士丹利證券有限公司分支機構外的標誌。本週,日本的金融服務公司將公佈第四季度收益數據。

攝影師:Kiyoshi Ota/Bloomberg 自3月中旬以來,美國股市在領漲股的支撐下持續攀升。如果你擔心這一走勢的持久性,考慮看看日本,它可能會表現更好。那裏的股市可以從低估值和日本央行結束特別貨幣措施後重新出現的國內股票需求中受益。

將牛市進一步延續…在日本

在美國,投資者情緒明顯偏向悲觀,每個人都在等待另一隻鞋落地。在這種衰退前景下,股市繼續上漲,僅僅是因為一小部分強勢領導者。但隨着估值已經被拉伸,一些投資者決定不在美國股市上賭注。相反,他們認為在股票組合中延續牛市的最佳方式是尋找海外機會。日本就是其中之一。

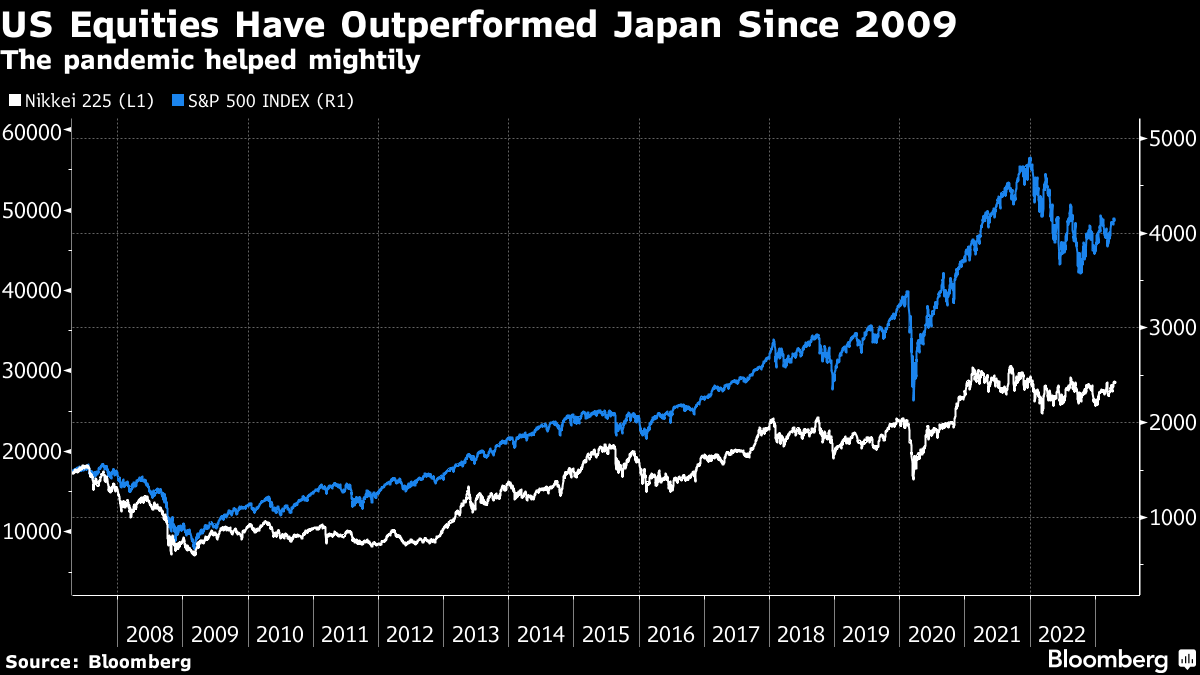

如果你看看自從大金融危機以來日經225指數與標普500指數的走勢,這是有道理的。從2009年3月牛市開始,美國股市上漲速度更快。但在疫情期間,標普500指數的表現超越了日經225指數,即使去年有所回落,標普500指數仍然領先於日經225指數。這使得美國股市看起來被拉伸,而日本可能還有更多上漲空間。

一個可以看向歐洲的地方,因為相對於美國,股票便宜。但是,日本貨幣政策的變化和日本的相對價值可能更大。隨着日本央行迎來新領導人,並且可能準備改變貨幣政策,強勁的日元和低估值倍數可能成為外國投資者的助力,因為央行在多年來首次試圖收緊政策。日本央行本週的政策舉措也應該給我們一個未來變化的暗示,因此對日元和日本股票是一個積極的催化劑。

一個可以看向歐洲的地方,因為相對於美國,股票便宜。但是,日本貨幣政策的變化和日本的相對價值可能更大。隨着日本央行迎來新領導人,並且可能準備改變貨幣政策,強勁的日元和低估值倍數可能成為外國投資者的助力,因為央行在多年來首次試圖收緊政策。日本央行本週的政策舉措也應該給我們一個未來變化的暗示,因此對日元和日本股票是一個積極的催化劑。

一旦日本結束收益曲線控制--他們保持長期利率接近零的方式--國內投資者將把資金帶回本國市場。這對日本股票來説是好事,但對歐洲和美國資產來説是一個阻力。

為什麼要看向海外?

傳統上,本國偏見一直是一個臭名昭著的投資者啓發式,導致錯過了收益。但堅持自己瞭解的事情是有道理的。沒有人想因為在不瞭解的市場上冒險而被燒傷。對於美國投資者來説,這種做法已經取得了成功,因為美國股市在很長一段時間內表現優異。美國不僅在對日本表現良好。朱利葉斯·巴爾指出幾年前自2010年以來,美國股市的表現超過了全球其他地區272%。

但2021年是疫情大幅增長的最後一年,2022年對美國股票和債券來説是可怕的一年。當然,到目前為止,2023年表現更好。但在獲得巨大收益之後,美國股票仍然價值昂貴。此外,美國政府債券的定價基於不切實際的美聯儲寬鬆政策,美國企業債券與國債的溢價相當低。簡言之,美國任何資產類別看起來都不是那麼好。

更重要的是,根據市場和實際經濟指標,今天比自2020年以來任何時候更接近經濟衰退。這意味着儘管人們預期2022年的大幅損失會帶來反彈,但美國資產投資者面臨的下行風險仍然很高。

因此,許多美國投資者正在將目光投向傳統的60/40股債組合之外的其他資產類別,增加現金作為一種投資類別的敞口,並在海外尋求收益。

為什麼不選擇日本

與此同時,日本股市悄悄地建立起令人羨慕的記錄。自大金融危機以來,它的漲幅不及標普500指數。但儘管如此,它仍然取得了巨大的收益,從2009年3月的低點上漲了超過300%。然而,這種收益似乎還沒有結束。日經225指數仍遠低於1989年的高點。

低估值和潛在未來收益現在吸引了沃倫·巴菲特等人。伯克希爾·哈撒韋(Berkshire Hathaway)董事長已經從50多年前投資於伯克希爾和上世紀70年代投資於Geico等被低估公司的模式轉變。他現在正在尋找具有持久力的領先公司,以合理的價格購買。

低估值和潛在未來收益現在吸引了沃倫·巴菲特等人。伯克希爾·哈撒韋(Berkshire Hathaway)董事長已經從50多年前投資於伯克希爾和上世紀70年代投資於Geico等被低估公司的模式轉變。他現在正在尋找具有持久力的領先公司,以合理的價格購買。

我們在上世紀80年代看到他與可口可樂和迪士尼前身 Capital Cities/ABC 的收購案中看到了這一點。在大金融危機之後,他通過重要的金融服務股票收購再次展現了這一特點。他最近通過蘋果進軍科技股,這是典型的巴菲特。

在日本,巴菲特正在採取相同的舉措,以合理的價格收購具有重大競爭優勢的企業。但經過多年的低股權估值,與美國相比,價格低得驚人。巴菲特投資的五家優質日本貿易公司的市盈率低於8,而標普500指數的平均市盈率接近19。幾周前,巴菲特在日本,表示他打算購買更多的日本股票。

按數字計算

- 305% - 從2009年3月收盤低點至今日經225指數的漲幅

套利交易結束了

瞭解日本的一種方式是通過資金流向,上世紀80年代末大泡沫破裂導致利率在1990年代末幾乎降至零,然後在2007年後變為負值。這意味着三十多年來,日本投資者可以以低利率借入日元用於海外投資。因此,幾十年來,日本股票一直是死錢。

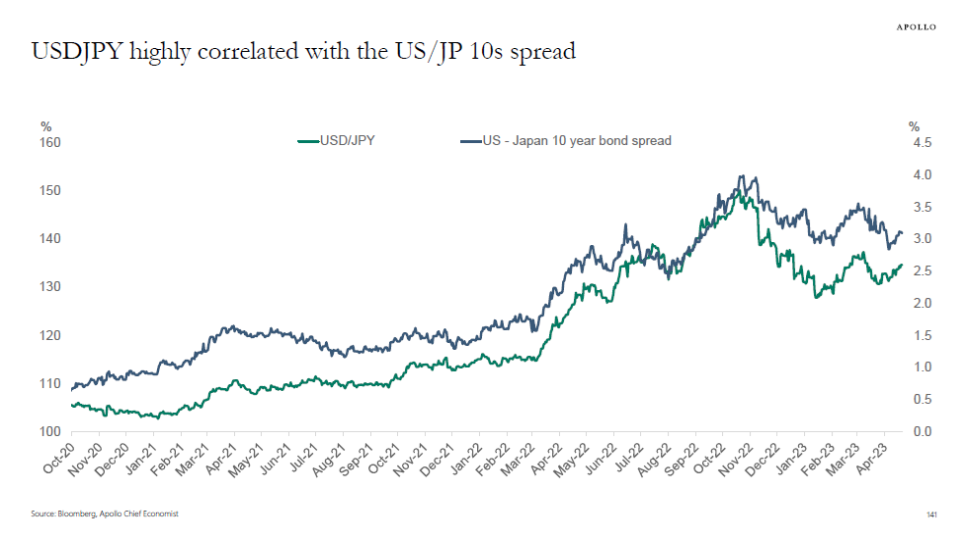

當美聯儲降至零利率,歐洲央行進入負利率領域,加入日本央行採取嚴重寬鬆的貨幣政策時,隨着日元大幅升值,這種套利交易受到打擊。但至少在過去的十二年中,這種交易的貨幣方面對日本投資者有利,日元兑美元從75的高點下跌到去年年底的約150。

自去年秋天日元兑美元達到150之後,關於日本央行何時以及如何開始收緊政策的猜測一直很多。這使得美元兑日元在今年初重新跌破130,但隨着央行尚未改變政策,日元稍有回落。正如我在一月份提到的,我認為日元將會走強,隨着通脹給予日本人一個正常化政策的藉口,可能會在六月開始。

日本存在通脹問題

新任日本央行行長植田和夫將在本週主持他任期內的第一次貨幣政策會議。他不想立即做出太多改變。因此,預計他不會一開始就大刀闊斧。但無論如何,套利交易已經結束。

原因在於通脹。在過去的25年裏,日本的通脹幾乎沒有超過1%,除了2008年短暫出現過,還有2014-2015年。在大部分時間裏,日本一直處於通縮狀態。但是,全球供應鏈問題突顯後,日本的通脹迅速回升。

核心通脹率(不包括食品和能源)現在處於上世紀80年代初以來的最高水平。因此,儘管與美國或英國的標準相比,通脹仍然較為温和,但已經高到極端寬鬆政策不再適用,比如日本的收益率曲線控制以將長期利率維持在接近零的水平。問題不在於是否,而在於何時它們會被淘汰。畢竟,正如我去年指出的那樣,如果沒有更緊縮政策的承諾,全球投資者將尋找回報率最高的地方來存放資金,這將導致通脹進一步上升。

核心通脹率(不包括食品和能源)現在處於上世紀80年代初以來的最高水平。因此,儘管與美國或英國的標準相比,通脹仍然較為温和,但已經高到極端寬鬆政策不再適用,比如日本的收益率曲線控制以將長期利率維持在接近零的水平。問題不在於是否,而在於何時它們會被淘汰。畢竟,正如我去年指出的那樣,如果沒有更緊縮政策的承諾,全球投資者將尋找回報率最高的地方來存放資金,這將導致通脹進一步上升。

經濟是關鍵

顯然,如果貨幣政策收緊導致經濟衰退,那麼它也將導致收益下降。這是美國的擔憂。我認為在日本這方面的擔憂要小一些。我們談論的是讓利率擺脱低位,而不是像我們在美國看到的那樣每次提高三分之四個百分點。

此外,在最近的一份備忘錄中,阿波羅全球管理公司的託斯滕·斯洛克指出了貨幣和利率差異之間的密切相關性。

如果日本銀行實施政策轉變,將成為日本投資者重新參與國內市場的催化劑,有利於該國股市。然後,觀察宏觀背景將顯示企業債務減少,金融體系處於四十年來最佳狀態。只要日本避免陷入衰退,日本股票將具有吸引力。

如果日本銀行實施政策轉變,將成為日本投資者重新參與國內市場的催化劑,有利於該國股市。然後,觀察宏觀背景將顯示企業債務減少,金融體系處於四十年來最佳狀態。只要日本避免陷入衰退,日本股票將具有吸引力。

巴菲特學

在我忘記之前,我們最新的MLIV Pulse調查 關注沃倫·巴菲特。您認為伯克希爾·哈撒韋公司在未來五年內會超過整體市場嗎?您最欣賞奧馬哈神諭的是什麼?是他發現價值的能力,還是他在年度信中分享的建議?最後,您是否和巴菲特一樣喜歡可口可樂和軟冰淇淋配水果醬?讓我們知道,點擊這裏填寫快速調查。

本週引用

“這與我們是否認為股市明年、三年後或五年後會上漲或下跌無關…我們認為這五家公司不僅代表了日本,也代表了世界的一個橫截面。”

沃倫·巴菲特

伯克希爾·哈撒韋公司董事長兼首席執行官

巴菲特討論為什麼持有五家日本貿易公司的股份

我關注的事物

- 沃倫·巴菲特告訴我們他最近為什麼去了日本。

- 第一共和國的收益重新引發了對美國金融系統的擔憂。

- 隨着3M的裁員,裁員已經進入主流美國公司。

- 投資者有四個理由認為美元會繼續走低。

- 像寶潔這樣的消費品巨頭正在提高價格並犧牲銷量。但特斯拉卻做相反。

- 甚至麥當勞也在漲價。

訂閲Bloomberg.com,獲取無限訪問受信任的、數據驅動的新聞,並從獨家訂閲者專屬新聞簡報中獲得專家分析。