股市霸權的激烈競爭被VIX四月份的暴跌所掩蓋 - 彭博社

Lu Wang

儘管美國銀行業的壓力和利潤衰退引起了許多焦慮,但在四月份並沒有在股市表面顯現出來。平靜佔據主導地位,芝加哥期權波動率指數首次自2021年11月以來跌破16。這個衡量期權成本的指標,也被稱為VIX,連續六週下滑,而標普500指數則經歷了近四年來最為平靜的一個月。

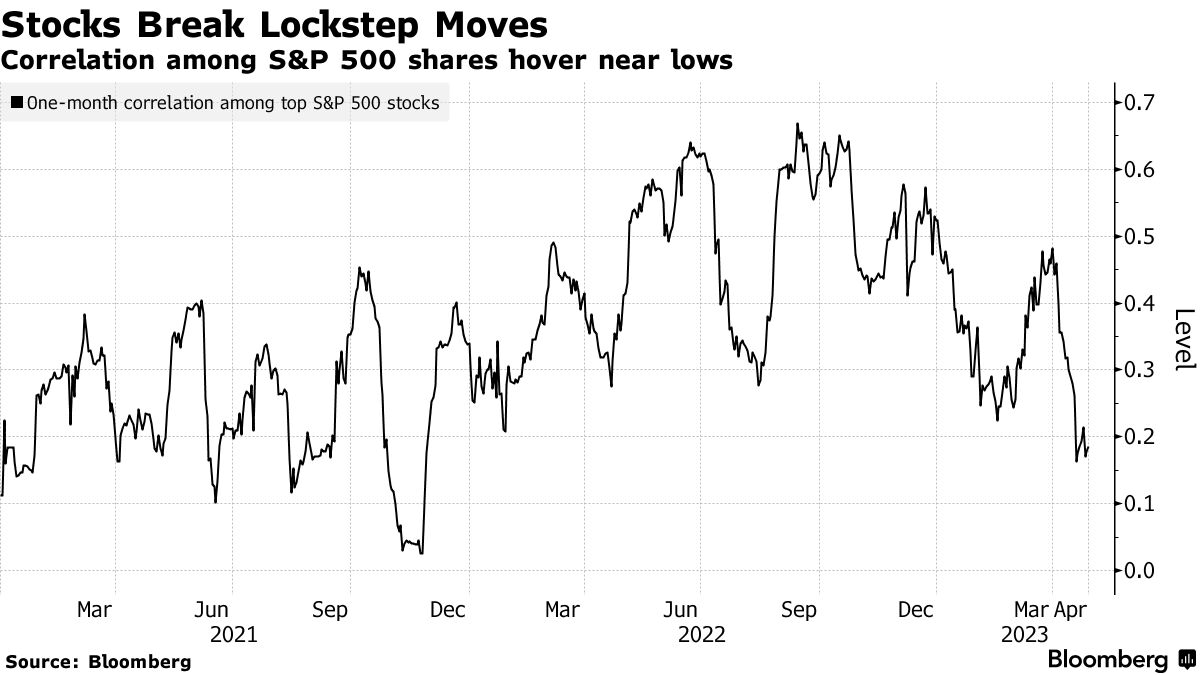

儘管市場的平靜看起來有些怪異,但這是潛在力量在股市表面之下相互平衡的結果。例如,科技股和金融股之間的劇烈輪換,以及個別股票之間的同步下跌,導致相關性降至17個月低點。

另一個因素是牛市和熊市行為之間的分歧日益加劇。被市場平靜吸引的計算機驅動基金紛紛湧入股市,而人類交易員大多因為擔心最壞情況尚未到來而退縮。

這些力量相互抵消,導致可能是一種虛假的和平。富國銀行的股票策略負責人克里斯·哈維(Chris Harvey)將無動於衷的市場比作一個正在努力完成一組引體向上的青少年。

“他接近屈服 - 但不會放棄 - 決心再次違背重力,也許用經典的‘撲騰腿’,”他在一份備忘錄中寫道。

在四月份,標普500指數在3%的區間內受限,經歷了自2019年以來最小的月度交易範圍。儘管股市持續上漲,但該指數未能重返4200點水平,這一門檻阻礙了今年市場多次突破的嘗試。

在四月份,標普500指數在3%的區間內受限,經歷了自2019年以來最小的月度交易範圍。儘管股市持續上漲,但該指數未能重返4200點水平,這一門檻阻礙了今年市場多次突破的嘗試。

股票並不是四月唯一受困於表面停滯的資產。事實上,標普500指數的1.5%漲幅是追蹤國債、投資級債券、高收益信貸和石油的指數中最大的。自2019年以來,很少有月份看到跨資產的動向如此乏味。

這與去年形成鮮明對比,當時幾乎所有東西都成為通脹和美聯儲積極試圖遏制通脹所導致的一個大宏觀交易的受害者。

| 閲讀更多 |

|---|

| 破產、違約上升,美國信貸緊縮開始顯現 |

| 美國處於通脹高企、GDP增速放緩的“兩難境地” |

| 對沖基金押注創紀錄的國債空頭,美聯儲分化市場 |

導致停滯的原因是通脹擔憂和鷹派的美聯儲逐漸減弱。消費價格連續九個月走軟。最近的銀行動盪引發了市場猜測,中央銀行可能會在另一次預期於週三舉行的加息之後暫停。

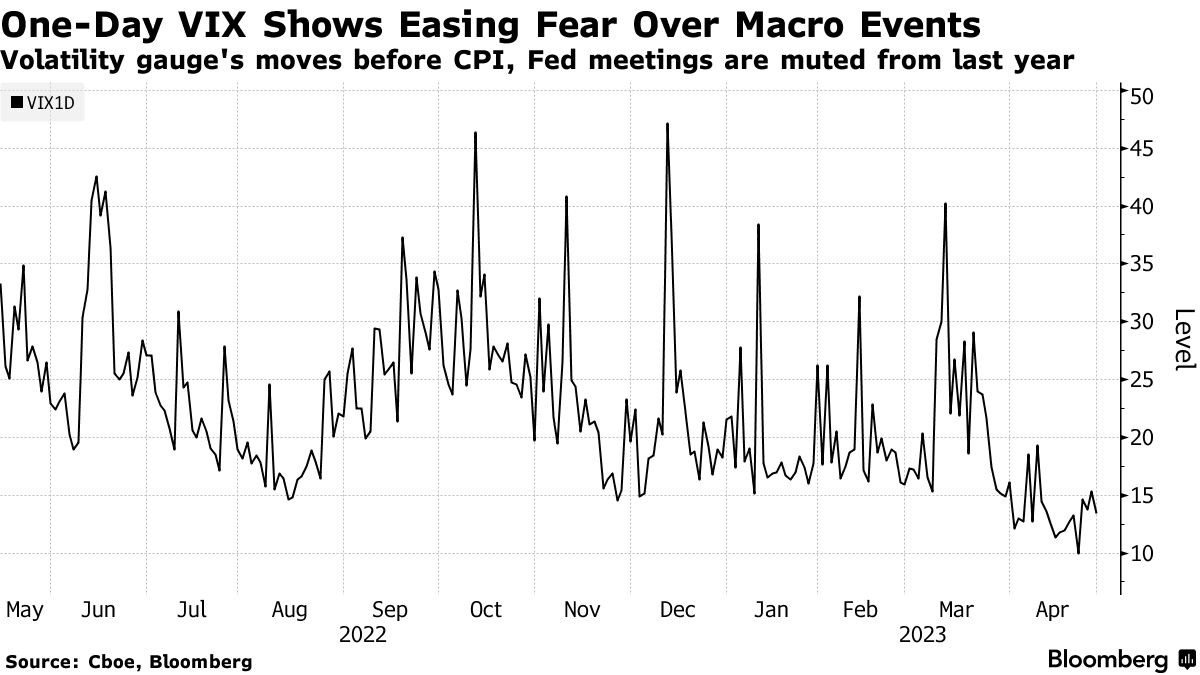

對過去一年來Cboe 1-Day波動率指數(代號VIX1D)在通脹數據和美聯儲會議周圍的表現進行了演示。

去年,Cboe全球市場公司推出的一日VIX — 旨在幫助捕捉零日到到期期權交易繁榮後的情緒,或0DTE — 在消費者價格指數發佈前一天或美聯儲政策公告前一天的交易中經常飆升。例如,在12月12日,就在CPI數據公佈前,VIX1D飆升至47。相比之下,在4月11日上一次CPI數據公佈前一天,它收於19左右。

“在2022年的幾個月裏,購買0-1DTE到期期權進行這些事件交易一直很成功,但在過去的六個月裏完全失敗了,”野村證券國際股票衍生品董事總經理Alex Kosoglyadov説道。“在過去幾周裏,整體股票市場的波動幾乎不存在。”

隨着宏觀背景變得不那麼令人擔憂,投資者已將注意力轉向個別公司,根據基本面來把握這個季度的財報。

隨着宏觀背景變得不那麼令人擔憂,投資者已將注意力轉向個別公司,根據基本面來把握這個季度的財報。

大型銀行發佈的穩健報告緩解了因多家地區性銀行倒閉而受到的衝擊,金融股在兩週內上漲,而科技股——在銀行業動盪期間被視為避風港——下跌。然後在四月的最後一週,微軟公司和Meta Platforms Inc.的業績超過預期,科技股反彈,金融股則回落。

由於這種輪換,2022年熊市期間的同步波動基本消失了。四月份,標普500股票之間的一個月實現相關性接近0.5。現在,它已經低於0.2。

這種快速的輪換可能會給錯誤定位的投資者帶來痛苦。例如,對沖基金可能錯過了最新的科技股反彈。根據高盛集團的Prime Brokerage部門的數據,這一羣體在過去五週中科技巨頭的業績公佈前是淨賣家。

這種快速的輪換可能會給錯誤定位的投資者帶來痛苦。例如,對沖基金可能錯過了最新的科技股反彈。根據高盛集團的Prime Brokerage部門的數據,這一羣體在過去五週中科技巨頭的業績公佈前是淨賣家。

但是,一個領域的損失往往會被另一個領域的收益抵消,結果是市場在緩慢上漲,波動性在下降。這為專業投資者之間的持倉出現分歧創造了條件。

根據動量和波動信號進行資產配置的系統性資金管理者在過去一個月裏大量買入全球股票,根據高盛集團編制的數據,他們的敞口已經達到自2022年初以來的最高水平。

與此同時,基於基本面的投資決策的基金仍在抵制這一漲勢。事實上,高盛集團在四月份跟蹤的整體對沖基金中,股票敞口處於三年範圍內的最低1%。

“這感覺就像邁克·泰森對陣伊萬德·霍利菲爾德,泰森是一個系統性投資者,霍利菲爾德是一個基本面投資者,”高盛集團董事總經理斯科特·魯伯納在最近的一份報告中寫道。“資金流動實際上在日常生態系統中互相抵消。”