AI正成為股市的萬事通-彭博社

Lu Wang, Carly Wanna, Ryan Vlastelica

很少有一次技術驅動的股票漲勢不被批評其脆弱的基礎。現在,隨着人工智能的瘋狂熱潮幾乎單獨支撐市場,批評者們紛紛出擊。

從未有如此少的股票肩負如此多的負擔,例如S&P 500和納斯達克100指數,這些指數上承載着數萬億美元的被動投資。

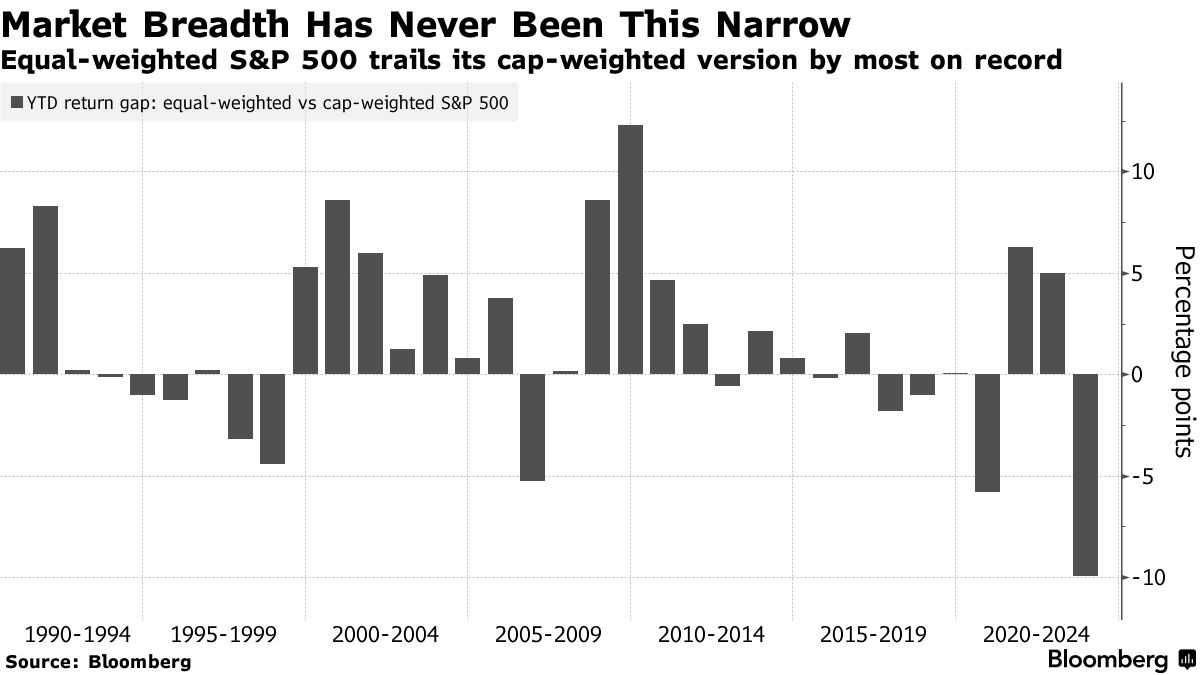

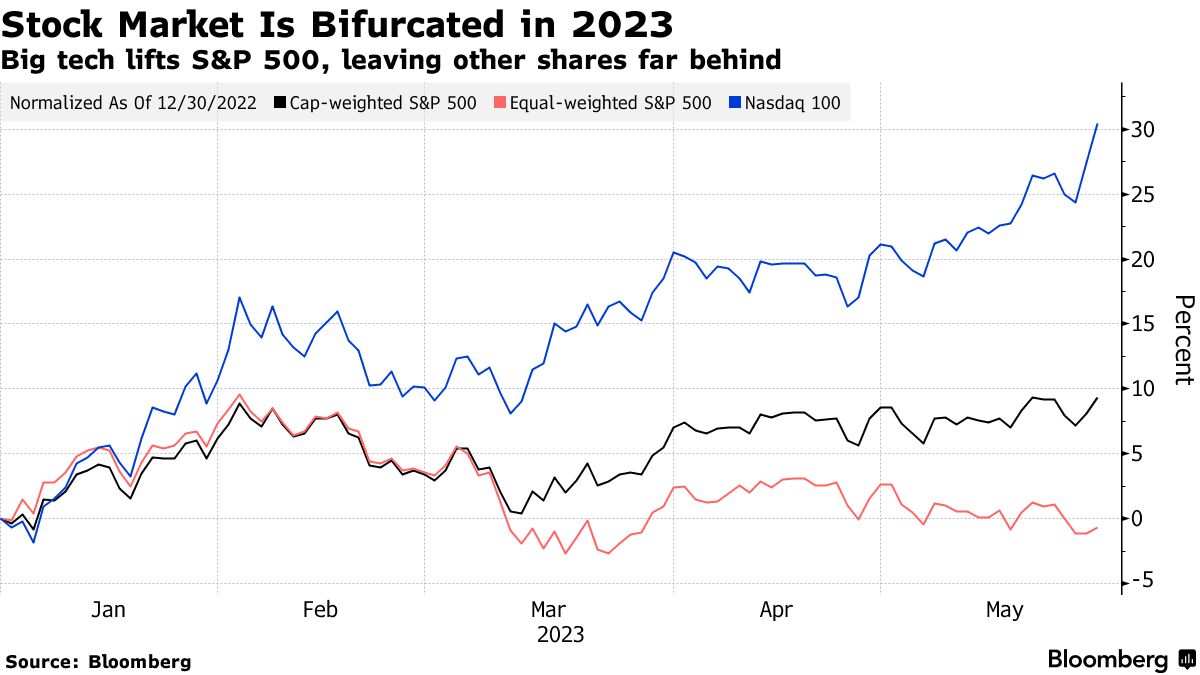

整個年份都展示出的前幾名股票的重要性,可以通過比較納斯達克100指數和剔除其市值偏見的同一指數版本來看出。將蘋果公司和Dollar Tree Inc.等同等對待的等權重指數自1月以來落後於標準基準指數16個百分點。在S&P 500中,未加權版本的落後幅度是自1990年彭博數據開始以來最大的。

對於許多評論家來説,這種情況充滿了風險:當圍繞人工智能的炒作週期結束時,市場會發生什麼?Academy Securities的宏觀策略負責人Peter Tchir看待此事有所不同。押注於少數幾家重量級公司只是投資者“理性選擇”。

他説:“各個行業的相對錶現對我來説是有道理的。我關注廣度的缺乏,但目前並沒有讓我感到困擾。”

在Nvidia Corp.1900億美元的漲勢推動下,納斯達克100連續第五週上漲3.6%,在對不斷上升的利率和經濟衰退的擔憂中擊敗其他指數。

由於英偉達(Nvidia)發佈了一份大熱銷預測,包括微軟公司、谷歌母公司、亞馬遜公司、Meta平台公司和特斯拉公司在內的七家最大科技股在五天內共增加了4540億美元的市值,使標普500指數連續第二週上漲。

由於英偉達(Nvidia)發佈了一份大熱銷預測,包括微軟公司、谷歌母公司、亞馬遜公司、Meta平台公司和特斯拉公司在內的七家最大科技股在五天內共增加了4540億美元的市值,使標普500指數連續第二週上漲。

自1月以來上漲了驚人的43%,這七家大公司的中位數漲幅幾乎是標普500指數的五倍。估值看起來有些過高,市盈率為35,比市場平均水平高出80%。

“這些都是好公司。它們不會破產。但人們開始為它們支付過高的價格。感覺有點瘋狂,”波士頓合作伙伴全球研究主管邁克爾·馬拉尼(Michael Mullaney)表示。“如果領頭公司都像2000年那樣糟糕,那麼很快就會完蛋。”

警告稱這種集中可能會摧毀更廣泛的股市已經成為評論的一個反覆出現的特點,年復一年。最新的警告來自摩根士丹利(Morgan Stanley)排名最高的策略師邁克·威爾遜(Mike Wilson),他將此列為股市上漲不可持續的原因之一。

警告稱這種集中可能會摧毀更廣泛的股市已經成為評論的一個反覆出現的特點,年復一年。最新的警告來自摩根士丹利(Morgan Stanley)排名最高的策略師邁克·威爾遜(Mike Wilson),他將此列為股市上漲不可持續的原因之一。

但是因為市場廣度不足而拋售從歷史上來看一直不是一個確定的交易策略。

技術在上世紀90年代末的極端主導地位為互聯網泡沫崩潰奠定了基礎,過去三十年中有15年,等權重的標普500指數落後於市值加權版本。其中,只有三年後的12個月出現了虧損。1998年,兩者之間的差距擴大到16個百分點時,股票繼續上漲了一年。

換句話説,沒有明顯的理由認為失衡的市場會立即帶來厄運。相反,通常是惡化的基本面背景扭轉了局勢,當這種情況發生時,即使是最堅固的公司也無法支撐下去。

| 閲讀更多 |

|---|

| 英偉達對人工智能的大賭注使其更接近1萬億美元的紀錄 |

| 人工智能狂熱正在使市場將所有空頭案例變成碎肉 |

| 大科技公司每週五都會遇到零日期權交易狂潮 |

現在支撐大科技公司優越表現的是一股從人工智能樂觀到超預期收益和對安全資產的飛向的順風,對於週五情緒的提振也是因為樂觀預期會達成債務協議。

Bill Harnisch,Peconic Partners的首席投資官,他的基金今年截至週四上漲了19%,今年早些時候他平倉了微軟的空頭頭寸,同時增加了對亞馬遜和Alphabet的多頭持倉。儘管黏性通脹和持續的緊縮貨幣政策表明市場可能在未來幾個月回落至最近的高點,但他預計這些科技巨頭將繼續作為困擾投資者的避風港。

“人們被這七個名字吸引,因為我們稱它們為有保證的增長,” Harnisch説。“我覺得市場上沒有任何遺漏。市場底層正在發生的事情令人驚訝。如果這個人工智能的事情是我們所想的那樣,那麼除了英偉達之外,還會有很多機會。”

毫無疑問,寡頭壟斷的漲勢給股票選手們帶來了頭疼。根據高盛集團的數據,包括Cormac Conners和David Kostin在內的策略師們編制的數據顯示,今年五個月過去了,只有33%的大盤共同基金超過了它們的基準,而歷史平均水平為38%。他們將這種表現不佳歸因於對科技巨頭的持續厭惡,這在一定程度上是由於美國證券交易委員會規定基金對單隻股票的持股比例限制在5%。

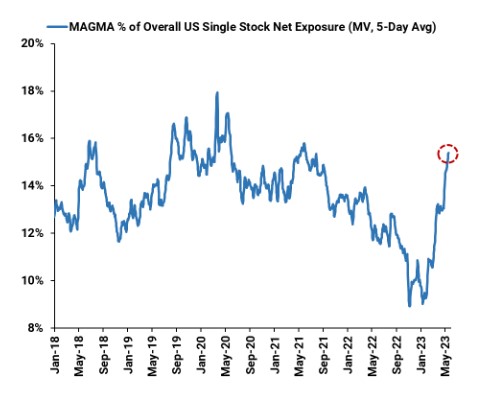

來源:高盛。對科技巨頭的對沖基金淨暴露對於其他所有人——從 passively buy-and-holders 到對沖基金,這七巨頭的持續增長要麼不是問題,要麼是相對財富的途徑。根據高盛的 prime brokerage 編制的數據顯示,對沖基金將其持股比例提高到了其整體單隻股票淨暴露的16%,而年初為9.7%。

來源:高盛。對科技巨頭的對沖基金淨暴露對於其他所有人——從 passively buy-and-holders 到對沖基金,這七巨頭的持續增長要麼不是問題,要麼是相對財富的途徑。根據高盛的 prime brokerage 編制的數據顯示,對沖基金將其持股比例提高到了其整體單隻股票淨暴露的16%,而年初為9.7%。

在某種程度上,對科技崛起的焦慮反映了投資者之間普遍存在的悲觀情緒,他們一直在尋找理由來懷疑股市的漲勢。然而,儘管市場面臨着許多陷阱——衰退,利潤下降,激進的美聯儲——股市卻拒絕下跌。部分原因是非常悲觀的立場使市場更容易上漲。

“我們指出市場缺乏廣度,擁擠和集中風險,”高盛董事總經理Bobby Molavi在一份備忘錄中寫道。“然後我們意識到人們定位不足,願意讓市場走低,而且目前,就像2023年的大部分時間一樣,市場不會給粉絲想要的東西。”