回聲泡沫將被高實際利率彈破 - 彭博社

Edward Harrison

美國加利福尼亞州聖克拉拉的英偉達總部,2023年5月26日星期五。英偉達公司市值約1萬億美元,是第九家達到這一里程碑的公司,人工智能熱潮推動了對能加速計算的處理器的需求。

美國加利福尼亞州聖克拉拉的英偉達總部,2023年5月26日星期五。英偉達公司市值約1萬億美元,是第九家達到這一里程碑的公司,人工智能熱潮推動了對能加速計算的處理器的需求。

攝影師:Philip Pacheco/Bloomberg 市場行動最近變得非常泡沫化。很可能這不是新牛市的開始。這只是前一個高峯的“迴音”。隨着利率正常化,估值將受到壓力,長期市場回報將逐漸下降。

我們現在處於一個“迴音泡沫”中

如果我告訴你,疫情期間的利率是至少670年來最低,你會感到驚訝嗎,還是覺得有什麼獨特的事情正在發生?當然,那些日子已經過去了。然而,如果你看看圍繞人工智能的股市狂熱,你可能會覺得它們並沒有結束,因為估值已經大幅上漲。

相反,看起來我們現在非常像是處於一個“迴音泡沫”中,納斯達克100股票今年上漲超過30%。這只是一個“迴音”,因為就在去年年初,納斯達克100股票比今天高出超過10%。我認為當人們審視整體情況時,要維持這種漲勢將會很困難 — 不是因為經濟將會衰退。而是因為利率環境不會允許。股票的長期前景有些挑戰,這意味着更多地考慮現金和投資級債券。下面,我將嘗試解釋為什麼使用“實際”利率。

均值迴歸回報是不祥之兆

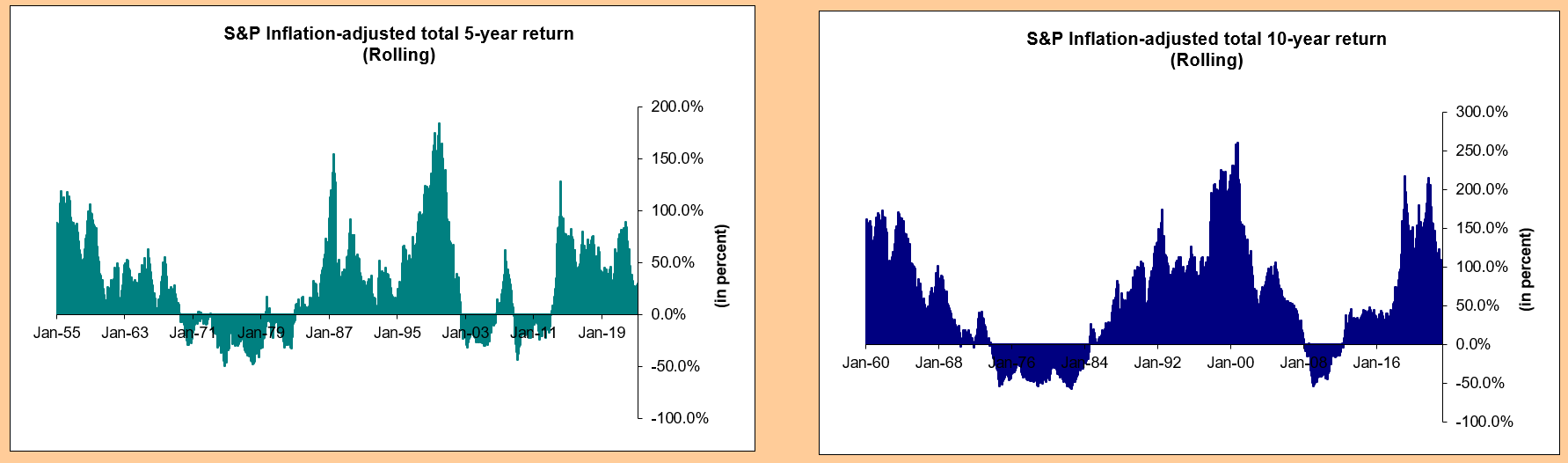

上週晚些時候,當我考慮寫這篇文章時,我翻開了一個大約20年前開始的舊電子表格,用來跟蹤各種數據系列,幫助我找出週期何時轉變。儘管自2005年以來我沒有更新股票部分。所以我填寫了數據,得出了一些非常有趣的結果。

觀察滾動的5年和10年通脹調整後的標普500指數回報,市場從1974年5年回報的50%的低點到2000年互聯網泡沫後的10年回報260%的高點,呈現出均值迴歸波動。我知道這一點,但很長時間沒有更新數字。所以我很感興趣看看過去18年的情況。

我發現,通過疫情期間的長期10年回報,雖然與科技泡沫時期的水平相媲美,但並沒有完全達到那些水平。此外,儘管最近五年的回報令人興奮,但遠不及上世紀90年代末互聯網狂熱的高點。但遺憾的是,經歷了可怕的2022年和5月底的大幅反彈後,我們仍處於下行的均值迴歸期。

我發現,通過疫情期間的長期10年回報,雖然與科技泡沫時期的水平相媲美,但並沒有完全達到那些水平。此外,儘管最近五年的回報令人興奮,但遠不及上世紀90年代末互聯網狂熱的高點。但遺憾的是,經歷了可怕的2022年和5月底的大幅反彈後,我們仍處於下行的均值迴歸期。

為了給你一些數字,我將給出在長期牛市高峯時期的10年通脹調整後的收益。1961年11月為174%,1972年10月為僅42%,2000年10月為驚人的260%,2019年2月為幾乎同樣高的218%。

20世紀60年代的收益保持並幾乎在1963年再次達到高峯,然後在1972年下降,形成了一個較弱的10年收益。通貨膨脹使10年收益受到嚴重打擊,以至於從1973年10月到1984年7月的每個月都是負數。在20世紀80年代逐漸增長,然後經濟衰退減少了收益。但在90年代末的頂峯給我們帶來了最大的10年收益,然後在2009年2月達到低點,隨後在10年後的2019年2月迎來了一輪長期的牛市高峯。

大流行病很像1960年代初期的時期,將收益延續到2021年9月的雙頂,但從2019年起從未重新獲得峯值收益。十年來的收益現在僅在通脹調整後超過100%。這意味着你從2013年5月起在通脹後翻了一番。

對於最後這個數字,我該怎麼看待?按照歷史標準,這是相當高的。而且由於5年來的收益在通脹後仍然超過30%,我認為我們正在逐步迴歸均值——並且通常會有向下的過度調整。如果這跟1960年代或1990年代初期有任何相似之處,那麼向下意味着你在五年滾動基礎上不會虧錢。但在更糟糕的情況下,通脹調整後的損失在五年內可能超過50%。例如,2009年2月的低點是-54%。

按數字來看

- 214.8% - 大流行病期間(2021年9月)通脹調整後的十年最高收益

折現率101

為什麼會發生這種均值迴歸和過度調整?這是我的想法。

股票是一種殘餘物。我的意思是,股權是在員工、供應商、税收和利息全部支付後剩下的東西。如果其中任何一項支付流增加或減少,特別是考慮到需要重新投資於業務,那麼這種自由現金流可能會非常波動。因此,股東通常會獲得遠遠超過國債持有者所謂的無風險利率的回報(儘管我們都知道債務上限的把戲使其更加有風險)。

問題在於,這種溢價受到利率的嚴重影響,因為當股東購買一股時,他們支付的大部分自由現金流將在未來才會到來。而且由於未來的錢比今天口袋裏的一美元更不實用、更不確定,你必須按照一個利率對其進行折現。

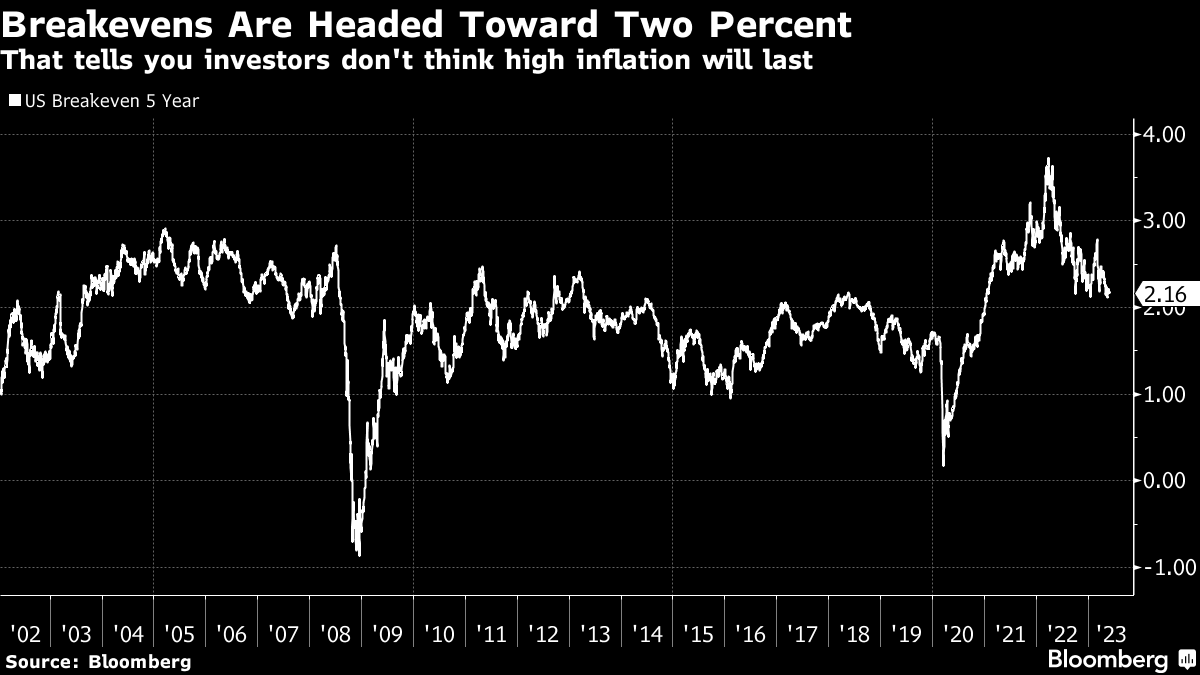

事情是這樣的,我們即將離開的前所未有的低利率制度在投資者所需的“實際”利率方面是獨一無二的,無論是對於無風險的國債還是其他任何資產。看看這張5年期通貨膨脹保護證券(TIPS)的圖表。它向你展示了人們願意為無風險債券支付多少,剝離通貨膨脹後。

請注意,當互聯網泡沫破裂時,我們的利率為4%,從那時起我們從未回到那個水平。當格林斯潘將利率降至1%時,實際利率(通貨膨脹後)急劇下降至1%以下,助長了房地產泡沫。當美聯儲試圖消除這種過度時,它演變成了大金融危機。

請注意,當互聯網泡沫破裂時,我們的利率為4%,從那時起我們從未回到那個水平。當格林斯潘將利率降至1%時,實際利率(通貨膨脹後)急劇下降至1%以下,助長了房地產泡沫。當美聯儲試圖消除這種過度時,它演變成了大金融危機。

這一次,美聯儲將利率降至零,並開始購買資產。實際利率在2013年降至接近-2%,然後美聯儲主席伯南克警告他將停止購買資產。最終,他的繼任者的繼任者,傑羅姆·鮑威爾,將實際利率提高至1%。目前,它們約為1.7%,曾短暫接近2%。這比我們在上世紀90年代末看到的最高利率低了一半。

股市將屈服於實際利率的正常化

現在,當我們談論實際利率時,我們指的是TIPS上的所謂保值率。這是從TIPS的利率中暗示的通貨膨脹水平,使您對同一到期日的普通國債保持中立。這是,比如,5年期國債和5年期TIPS之間的利率差。我們可以在這裏排除通貨膨脹,因為該利率在近期通貨膨脹恐慌和短暫的大金融危機通貨緊縮恐慌期間除外,一直保持在接近美聯儲兩個百分點目標附近。

所以當我們考慮為什麼折現率較高時,讓我們純粹從“實際”角度來思考。只有實際利率才是推動這輛巴士的動力。而這輛巴士目前正在以更快的速度行駛,但遠遠不及完全正常化的情況。如果我們有4%的實際利率,就像科技泡沫破裂時那樣,股市中的迴響泡沫會迅速破裂。

所以當我們考慮為什麼折現率較高時,讓我們純粹從“實際”角度來思考。只有實際利率才是推動這輛巴士的動力。而這輛巴士目前正在以更快的速度行駛,但遠遠不及完全正常化的情況。如果我們有4%的實際利率,就像科技泡沫破裂時那樣,股市中的迴響泡沫會迅速破裂。

我認為情況會如何發展。觀察現金和債券

所以不要考慮財政政策、債務上限和通貨膨脹。在思考情況如何發展時,純粹關注實際利率。並將其與企業盈利的商業週期相結合。這樣做將大大幫助你瞭解我們將走向何方。

高實際利率本身不一定會導致股市崩盤。但當它與像我們在1973-74年和2007-08年看到的深度週期性衰退相結合時,情況就會變得不同。儘管科技泡沫破裂很糟糕(實際利率為4%),但它仍然是一次普通的衰退。標普500指數的通脹調整後的十年回報率在2004年11月恢復到100%以上。需要大規模金融危機才能使長期股票回報率下降。

英偉達正在交易 目前以25倍銷售額交易,背後是以人工智能為中心的股票狂熱。這比費城半導體指數中其他芯片股的水平高出四倍。這不是早期牛市動態的象徵。這是晚期週期或迴響泡沫時期的標誌,市場正在下行。因此,儘管自2021年9月以來標普指數的通脹調整後的十年回報率已經減半,但還有更多下行空間。下跌有多深取決於實際利率的上升程度和衰退的深度。

現在看來,這更像是20世紀90年代或2000年代的週期,而不是1973-74年的石油衝擊或全球金融危機。這意味着10年的回報再次減半至約50%。不是很好,但也不是很糟糕。但這也意味着市場將在相當長的一段時間內徘徊。此外,回聲泡沫變得越明顯,均值迴歸就越明顯,也越可能持續更長時間。對於那些接近退休的人來説,這確實存在一些輕微的風險。這也是向投資級債券和現金過度配置變得越來越有吸引力的一個原因。

本週引用

這個系統非常脆弱。如果我的基本觀點是正確的,即世界在沒有崩潰的情況下無法應對更高的利率,那麼央行將面臨非常艱難的時期。

愛德華·錢勇

《時間的價格,利息的真實故事》作者

採訪 去年的 在利率正常化時### 我關注的事情

- 英偉達的盈利指引 使股價飆升。 凱西·伍德在漲幅之前拋售了。

- 債務上限協議 可能不會對經濟造成太大影響。希望不會。

- 關於所謂“國內外包”的有趣文章。它正在將低工資工作從美國的關鍵城市轉移出去

- 德國 正處於衰退中。

訂閲Bloomberg.com,獲取無限訪問受信任的、數據驅動的新聞,從獨家訂閲者專屬通訊中獲得專家分析。