為什麼銀行對氣候信用風險還不太擔心 - 彭博社

Alastair Marsh

攝影師:STR/AFP氣候危機的影響今年在全世界都深刻感受到,從馬德里到馬尼拉。

攝影師:STR/AFP氣候危機的影響今年在全世界都深刻感受到,從馬德里到馬尼拉。

但在渣打銀行倫敦總部內部,對於該金融機構發放的某些貸款,也許還需要十年時間才能意識到地球變暖的現實。

這是銀行認為,對於向高碳行業發放的貸款(這些行業是全球變暖的主要責任方)可能在未來十年內對銀行產生財務影響的時間框架。邁克爾·紐比-弗雷澤,渣打銀行碳會計和淨零交付主管表示,氣候風險,無論是由物理事件還是由向低碳經濟過渡引起的風險,都不會在2030年至2035年之間影響銀行的貸款。

這一分析基於銀行對預期信貸損失的評估,考慮了國際能源署和綠色金融體系網絡提出的1.5攝氏度氣候情景的財務影響。

更大的損失可能會更早地顯現,但紐比-弗雷澤表示,2030年可能是“拐點”。

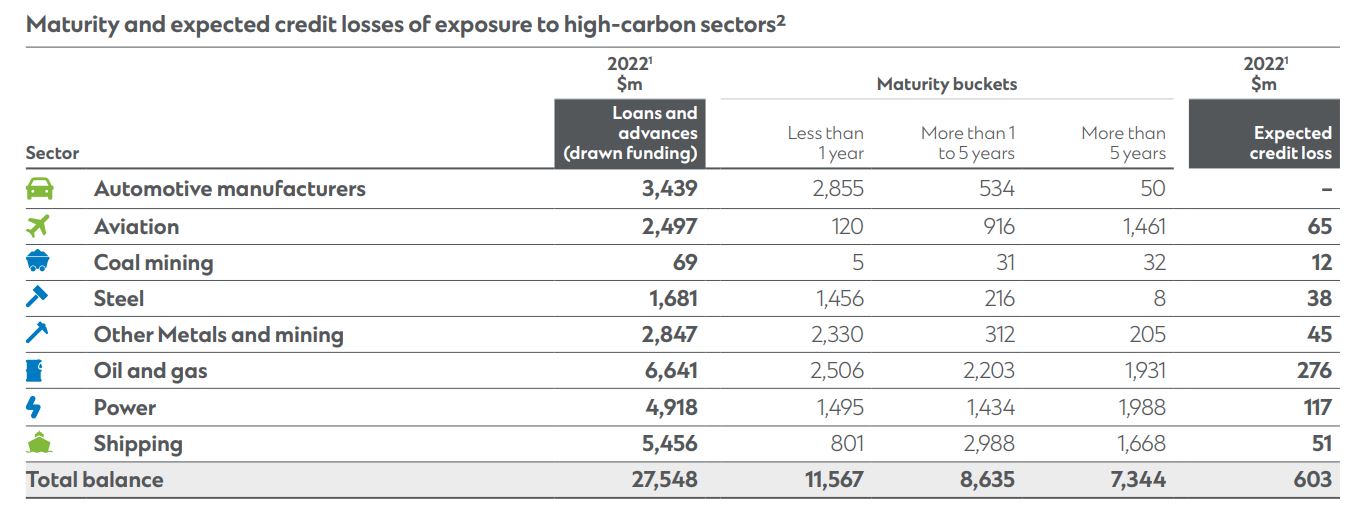

渣打銀行表示,一些氣候風險直到2030年至2035年才會對銀行的資產負債表產生影響。圖表:渣打銀行在今年早些時候發佈的2022年年度報告中,渣打銀行披露了其貸款業務中來自高碳行業的預期信貸損失,正如上圖所示,該圖表包含在報告中。

渣打銀行表示,一些氣候風險直到2030年至2035年才會對銀行的資產負債表產生影響。圖表:渣打銀行在今年早些時候發佈的2022年年度報告中,渣打銀行披露了其貸款業務中來自高碳行業的預期信貸損失,正如上圖所示,該圖表包含在報告中。

這一罕見的披露是啓示性的。對於排放最高的八個行業,包括石油和天然氣、煤炭開採、航運和航空業,該銀行披露了去年前九個月可能達到的信貸損失總額為6.03億美元。這一預測是基於信用價值指標,如違約概率。

該銀行確實考慮了潛在的與氣候相關的影響,但紐比-弗雷澤解釋説,這些影響非常小,以至於銀行決定不將這些信息納入最終分析中。這是因為渣打銀行的審計師確定了公司在2022年的重要性門檻為2.1億美元,或者佔銀行股本的0.4%。任何低於這個數額的風險都被認為是不重要的。而在氣候危機方面,它並未被列入考慮範圍。

沒錯,你沒看錯:在2022年,倫敦氣温首次超過40攝氏度,巴基斯坦三分之一的土地被洪水淹沒,但對於銀行來説,氣候風險在財務上是無關緊要的。

據標準銀行在其年度報告中寫道,它認為氣候變化是“當今世界面臨的最大挑戰之一”,“其影響將最嚴重地影響我們經營的市場,即亞洲、中東和非洲。” 它還重申承諾,到2050年消除融資排放,並履行承諾,到2030年將其向高碳行業的貸款脱碳。

但該銀行分析的關鍵要點是,氣候變化的全部影響尚未完全反映在其資產負債表上。或者,正如該銀行在其報告中所説,儘管它認為氣候變化在“質量上是重要的”,但在“數量上尚不重要”。

標準銀行Plc的總部位於倫敦攝影師:西蒙·道森這種動態的一個關鍵原因是化石燃料行業目前是一座金礦。提高的能源價格導致高碳、高污染行業公司的收入增加,這意味着大多數公司在短期內沒有償還債務的問題。事實上,儘管去年八個碳密集型行業佔標準銀行貸款餘額的14.4%,但它們僅佔該銀行信貸損失的大約11%。

標準銀行Plc的總部位於倫敦攝影師:西蒙·道森這種動態的一個關鍵原因是化石燃料行業目前是一座金礦。提高的能源價格導致高碳、高污染行業公司的收入增加,這意味着大多數公司在短期內沒有償還債務的問題。事實上,儘管去年八個碳密集型行業佔標準銀行貸款餘額的14.4%,但它們僅佔該銀行信貸損失的大約11%。

由於銀行對這些行業的貸款中超過70%將在五年內到期,所以在氣候風險開始削弱公司信用價值之前,這些資金可能已經償還,紐比-弗雷澤説。

“我們認為這些行業面臨的過渡風險主要在合同現金流之外,”他説。“NGO的兩個關注重點顯然是煤炭和石油,但從現金流的角度來看,這些行業的信用風險在短期內通常較低。”

Newby-Fraser承認,然而,當更多消費者遠離化石燃料,更多法規限制其使用時,這可能會減少“它們的吸引力以及這些公司產生收入並支付我們的貸款的能力。”

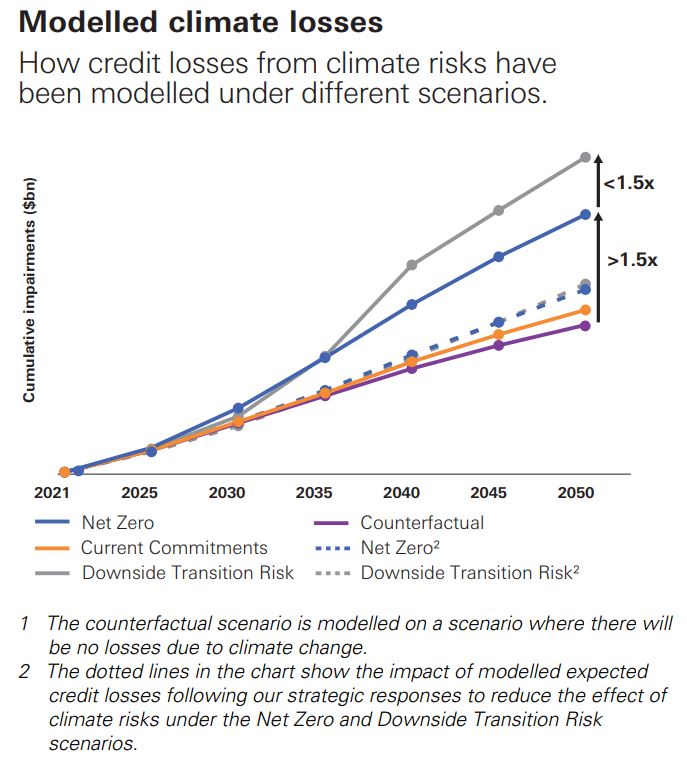

圖表:滙豐銀行在這裏,時間至關重要。滙豐控股有限公司在今年早些時候發佈的年度報告中審查了不同潛在氣候路徑可能如何影響其客户和投資組合的信貸損失。

圖表:滙豐銀行在這裏,時間至關重要。滙豐控股有限公司在今年早些時候發佈的年度報告中審查了不同潛在氣候路徑可能如何影響其客户和投資組合的信貸損失。

滙豐表示,實現零淨排放“需要我們客户業務模式的根本性轉變和重大投資”,這“將對盈利能力產生影響,導致更高的信用風險。”

滙豐表示,延遲過渡“將更加具有破壞性,因為創新水平較低,限制了有效減碳的能力,以及不斷上升的碳價格擠壓利潤率。”