美國科技巨頭的牛市論點開始顯示疲態跡象 - 彭博社

Michael Msika

推動美國科技股上漲的人工智能炒作在過去幾周顯示出疲態。

科技是本月標普500指數表現最差的行業集團,與全年領先的33%增幅形成鮮明對比。與此同時,2023年表現不佳的行業集團,如能源和金融,在6月份領漲。

投資者從科技和成長股轉向價值股,即那些以低倍數的收益或銷售額出售的股票。週三,來自MSCI Inc.的全球價值股指數對成長基準的表現創下自2022年5月以來的最大差距,而以科技為主的納斯達克100指數錄得自去年10月以來對標普500指數的最糟糕表現。

美國股市出現行業輪換的早期跡象

投資者在6月份避開科技股,青睞能源和材料股

來源:彭博社

注:截至6月8日的收益

這種新興的輪換在一定程度上反映了投資者之間的一種共識,即央行遠未結束其提高利率以控制通脹的行動,而且他們肯定不會很快開始降息。

較高的利率對高估值的成長型公司的股價影響最大,因為它們的定價是基於未來很多年的前景,債券收益率用於貼現未來可能多年後才能看到的收益的價值至今日美元。

“一些投資者一直在忙着説服自己認為降息即將到來,我們快要轉向了,但如果央行説的是真的,我們還沒有到那一步,”安盛投資管理公司的投資組合經理吉爾·吉布特在電話採訪中表示。“這就是為什麼一些投資者可能會感到失望,可能不得不調整他們的頭寸。”

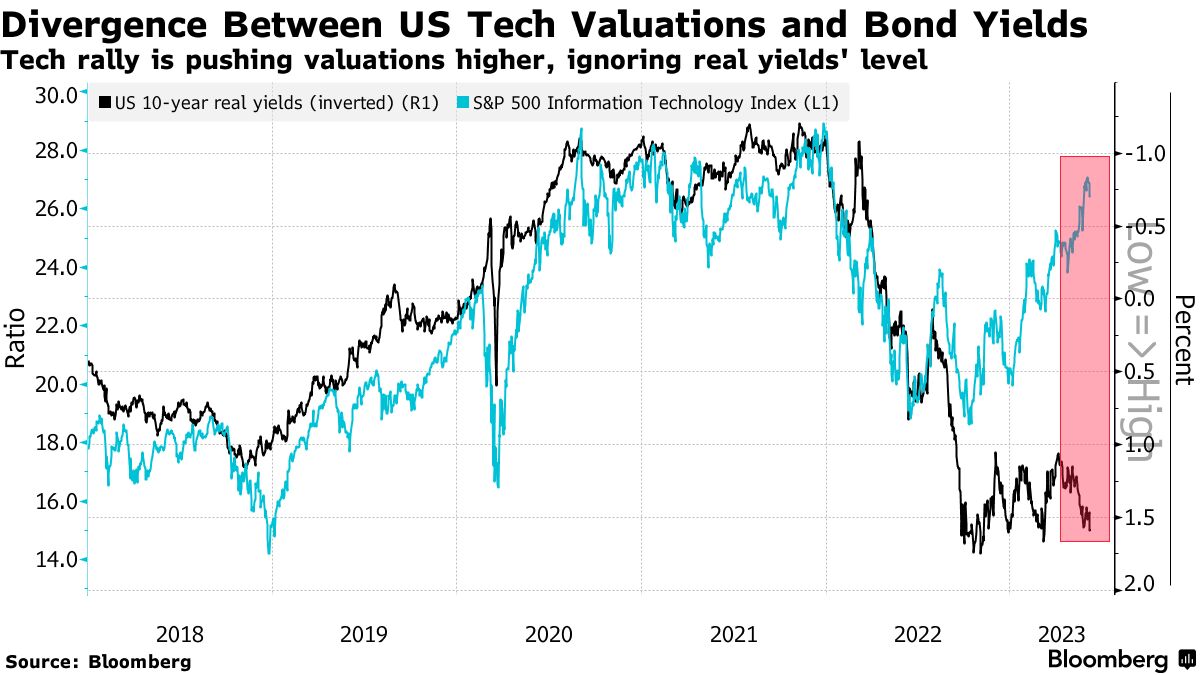

在年初以來的大規模科技股上漲之後,科技行業的估值飆升。 標普500信息技術部門的公司以27倍的預估收益定價,接近2021年的紀錄高點。 尤其是當債券收益率上升時,投資者可能不希望以那個價格追逐該行業。

本週加拿大央行出人意料地加息,助長了資金從科技股流出,使一些投資者相信市場過快地定價了美聯儲加息週期的暫停。 現在他們擔心頑固的高通脹和依然火爆的就業市場可能會導致美聯儲下週做出鷹派決定。

美銀美林公司首席策略師Savita Subramanian領導的團隊本週在一份備忘錄中寫道:“更高的實際利率將不成比例地傷害長期增長和科技股,這些股票仍然以高溢價交易價值股。”“科技股存在久期風險,我們認為實際利率可能會上升。”

美銀美林公司首席策略師Savita Subramanian領導的團隊本週在一份備忘錄中寫道:“更高的實際利率將不成比例地傷害長期增長和科技股,這些股票仍然以高溢價交易價值股。”“科技股存在久期風險,我們認為實際利率可能會上升。”

科技股上漲還凸顯了標普500指數中極端的集中風險,投資者可能希望多樣化投資。 該指數中排名前五的公司,全部與科技相關,佔基準的24%,接近紀錄高點,遠高於科技泡沫高峯時的18%。

瑞銀財富管理首席投資官Mark Haefele在一封電子郵件中表示:“美國股市的上漲看起來脆弱,既因為其狹窄性,又因為估值過高。” “股市的漲幅繼續受到少數科技股的推動,”他建議將投資組合多樣化到增長股之外。