貪婪的企業不是通貨膨脹的唯一問題 - 彭博社

Edward Harrison

七年前,邁克爾·道格拉斯在一個UJA活動中提到了他在1987年電影《華爾街》中著名的戈登·蓋柯台詞:“貪婪是好的”,並説:“慈善是好的。”如今,人們開始質疑是不是貪婪的公司正在推高通貨膨脹。

七年前,邁克爾·道格拉斯在一個UJA活動中提到了他在1987年電影《華爾街》中著名的戈登·蓋柯台詞:“貪婪是好的”,並説:“慈善是好的。”如今,人們開始質疑是不是貪婪的公司正在推高通貨膨脹。

一些人擔心公司的哄抬價格是導致通貨膨脹持續的原因。證據不一。即便如此,公司的利潤率比疫情前更高。雖然這種擴張可能不會持續,但持續高昂的服務成本表明通貨膨脹將會持續更長時間。

在這個彈性經濟中誰受益?

美聯儲本週將面臨另一個是否提高或維持美國利率的決定。人們普遍預計他們將“跳過”一次加息,但保留7月或之後加息的可能性。現在所有人都在思考的問題是——隨着經濟繼續強勁增長而沒有衰退,誰從中獲利。

我説的是工人,其中許多人正在重新進入勞動力市場,有些人獲得了更好的工資。但我也在考慮企業和被稱為“貪婪通脹”的現象。這是指大公司利用疫情作為掩護來抬高價格,即使供應鏈問題已經減少,能源價格也是如此。

説實話,我不是“貪婪通脹”這個詞的鐵桿支持者。但我知道行業變得更加集中,利潤率上升,這兩者都表明公司可能會提高價格,超過了如果他們只是轉嫁了更高成本的情況。

我不相信更高的利潤率會持續下去。更高的實際利率和較低的資產價格會對利潤率造成影響,這會影響儲蓄、貸款和投資。同時,我不太確定即使貪婪不是主要原因,通貨膨脹是否會顯著減退。關鍵服務的成本增加,如交通和住房仍然居高不下。這可能意味着通貨膨脹會持續存在。

數據顯示什麼?

讓我給你三種不同的觀點,我認為對貪婪通貨膨脹問題有意義。一種説這不是一個大問題。另外兩種暗示這是一個問題。我將從我最先看到的那個開始,四月份從經濟學家伊莎貝拉·韋伯和埃文·沃斯納那裏得到的(感謝Societe Generale經濟學家艾伯特·愛德華茲)。

摘要

通貨膨脹的主流觀點認為,通貨膨脹起源於宏觀經濟,必須始終通過宏觀經濟緊縮來解決。相反,我們認為美國COVID-19通貨膨脹主要是賣方通貨膨脹,源於微觀經濟的起源,即具有市場力量的公司提高價格的能力。這些公司是價格制定者,但只有在他們預期競爭對手也會這樣做時,他們才會提高價格。

翻譯:我們看到的通貨膨脹並不是美聯儲通過提高利率可以減輕的那種類型。這主要是關於具有定價權的公司提高價格。

這方面的證據是什麼?公司告訴我們這就是正在發生的事情。在一個消費增長持續強勁的世界中,公司為了最大化利潤而提高了價格,而並沒有因為銷量下降而導致利潤下降。事實上,利潤率只增不減。

你可以從兩個角度來看待這個問題。一個説法是公司正在充分利用疫情和財政慷慨帶來的機會。另一個説法是公司只是在最大化利潤時像他們一直做的那樣行事。如果消費者沒有錢,他們就不會花錢。

彭博的市場實況脈搏進行了一項調查,以瞭解投資者的想法。調查發現“[約]90%…表示自2020年疫情開始以來,大西洋兩岸的公司一直在提高價格,超過了他們自己的成本。”這是因為公司在一個強勁的經濟中擁有定價權,他們告訴我們這就是正在發生的事情。

我們的經濟學家也研究了這個問題,發現了較少的哄抬價格證據。他們表示,在2022年,當通貨膨脹飆升時,“員工薪酬佔了4.1個百分點(超過總通貨膨脹的50%),非勞動成本佔了2.3個百分點,而利潤僅佔了1.2個百分點 —— 僅佔總通貨膨脹的15%。”

利潤率在2021年和2022年達到了15%,而在疫情爆發前為13%。但我的同事Heather Burke告訴我,情況似乎即將發生變化。根據我們的調查結果顯示,沒有成本基礎的最大漲價發生在消費品中,而在6月份,像沃爾瑪這樣的公司對美國消費者變得“有些謹慎”,消費品股票表現不及整體市場。

我認為這並不是一個明顯的選擇。公司確實已經填補了他們的利潤率。但這是暫時的。經濟放緩,失業率上升,銀行貸款損失增加,這一切都表明美國的消費者正在疲憊。一些標普500指數公司很快將開始擔心如何控制損失,而不是進一步增加底線。

按數字來看

- 4.6% - ‘超核心’服務通脹的年度上漲。仍然很高,但剛剛低於聯邦儲備委員會暫停的水平

我們如何看待通脹數據?

當我寫這篇文章時,最新的消費者價格通脹數據出來了。數據顯示過去一年總體通脹率上升了4.0%。但核心通脹率仍然為5.3%,略高於聯邦儲備委員會設定的聯邦基金利率。這足以讓聯邦儲備委員會認為對抗通脹的鬥爭還沒有結束。雖然週三加息不太可能,但下個月的加息還不能排除。

令人擔憂的是,通脹現在集中在更難處理的領域。例如,僅看剛剛發佈的數據,我看到過去一年除能源服務外的服務通脹上漲了6.6%。住房成本上漲了8.0%,交通費用上漲了10.2%。因此,我的預期是,聯邦儲備委員會仍然傾向於加息,明天我們將在他們的預測中看到這一點。

投資者在聯邦儲備委員會發表的言論中要注意什麼

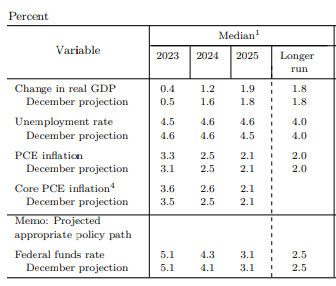

現在,讓我們暫時不去考慮貪婪通脹是否是通脹的根本原因。15%的利潤率雖然很高,但不會持續下去。投資者需要更加關注聯邦儲備委員會將要説什麼。這是因為我們正處於加息週期的尾聲。在過去幾周裏,聯邦儲備委員會已經慢慢讓市場接受了今年不會降息的觀點。經濟的韌性在這方面起到了幫助。但聯邦儲備委員會可以根據他們對未來幾個月的信號來延長這種思路。首先看看他們在三月份發佈的季度預測。

週三,他們將更新這些數據,我們最關心的數字是2023年底和2024年的聯邦基金利率預測。5.1%的年底預測可能會更高。這將是美聯儲希望繼續加息的跡象。如果2024年的數字也上升,這意味着美聯儲預計將長時間保持較高的利率。如果2024年底的預測遠高於三月的4.3%,這將向債券市場發出熊市信號。

週三,他們將更新這些數據,我們最關心的數字是2023年底和2024年的聯邦基金利率預測。5.1%的年底預測可能會更高。這將是美聯儲希望繼續加息的跡象。如果2024年的數字也上升,這意味着美聯儲預計將長時間保持較高的利率。如果2024年底的預測遠高於三月的4.3%,這將向債券市場發出熊市信號。

股市喜歡流動性

進入下半年,我們有三件事需要考慮:經濟、美聯儲和流動性,也許是按照這個順序。

經濟明顯放緩。美國第二大銀行美國銀行的首席執行官布萊恩·莫尼漢正在説這個問題。他的公司看到了做出這一評估所需的許多數據。現在的問題是它會放緩多少。我們已經看到地區銀行如KeyCorp、Zions和Truist都提到了由於存款利率被迫上升和由於客户財務壓力增加而導致的利潤受到阻礙。這將損害它們積累所需資本以進行新貸款的能力,進而阻礙增長,特別是在中小型企業中。這會演變成經濟衰退嗎?沒有人知道。我仍然認為會,在今年某個時候。

至於美聯儲,他們仍然鷹派。他們甚至可能還沒結束。事實上,我會説,2023年經濟表現越好,他們結束的可能性就越小。這反過來意味着未來出現硬着陸的可能性更大。因此,我們實際上希望經濟放緩一些。理想的情況是足夠的放緩以緩解通脹並阻止美聯儲,但不要過多以至於壓垮經濟和就業。

流動性是這裏需要考慮的最後一個問題,這實際上有點矛盾。在年初,債務上限實際上幫助將流動性引導到股票市場,因為國債發行不足。人們開始購買大型科技股作為一種避險投資。我們看到蘋果股價創下歷史新高。人們在疫情期間瘋狂交易時湧入的“追漲殺跌”股票如今甚至也能找到買家。

所有這些都將受到即將湧入市場的美國國債的衝擊,因為美國財政部正在重建其現金儲備。債務上限導致其在聯邦儲備賬户中現金極少,需要重建這些餘額。在這樣做的過程中,一直在幫助風險資產的所有流動性將被政府債券吸收。

在經濟、聯邦儲備和流動性方面的挑戰下,股市將在下半年更難上漲。底線是:我認為公司的底線增長超過了它們承擔的增加成本所暗示的。但隨着經濟放緩,這種情況不太可能持續。然而,即使在經濟的核心服務領域,通脹仍然居高不下,這使得美聯儲保持鷹派傾向。我更擔心我們即將進入的環境將看到高額的國債發行抽乾流動性,並加速高實際利率和經濟放緩固有的下行風險。這將是風險資產面臨的更大問題。

本週引用

一旦通脹釋放出來,一旦你給予製造商和生產商定價權,它就不會消失。作為一名企業主,我可以證實這一點。

威廉·艾根

基金經理,摩根大通戰略收益機會基金

我關注的事情

- 華爾街的大策略師對市場是否能持續上漲意見不一。

- 花旗認為房地產開發商可以繼續上漲。

- 恐錯過是這波行情的重要因素,尤其是涉及科技和人工智能。

- 很高興看到美聯儲不再認為更高的工資意味着更高的通脹。

- 這裏有一張美國各州通脹率差異很大的地圖。

- 天氣可能是通脹的重要因素,因為有“厄爾尼諾”現象。

- 這位摩根大通債券的反向投資者在押注長期利率上升並大量持有現金。

- 猜猜誰在靈活工作方式方面處於領先地位。小型企業。

訂閲Bloomberg.com,獲取無限制的可信、數據驅動的新聞,從獨家訂閲者專屬通訊中獲得專家分析。