高盛打破自己的規則,標記出比競爭對手更糟糕的結果 - 彭博社

Sridhar Natarajan

高盛集團很少如此努力地不給人留下深刻印象。

這家華爾街巨頭已經採納了一項新的策略,以避免在盈利日連續第三個季度讓投資者失望。與其長期以來的慣例背道而馳,高盛的高管們一直在積極淡化下週披露的業績預期。

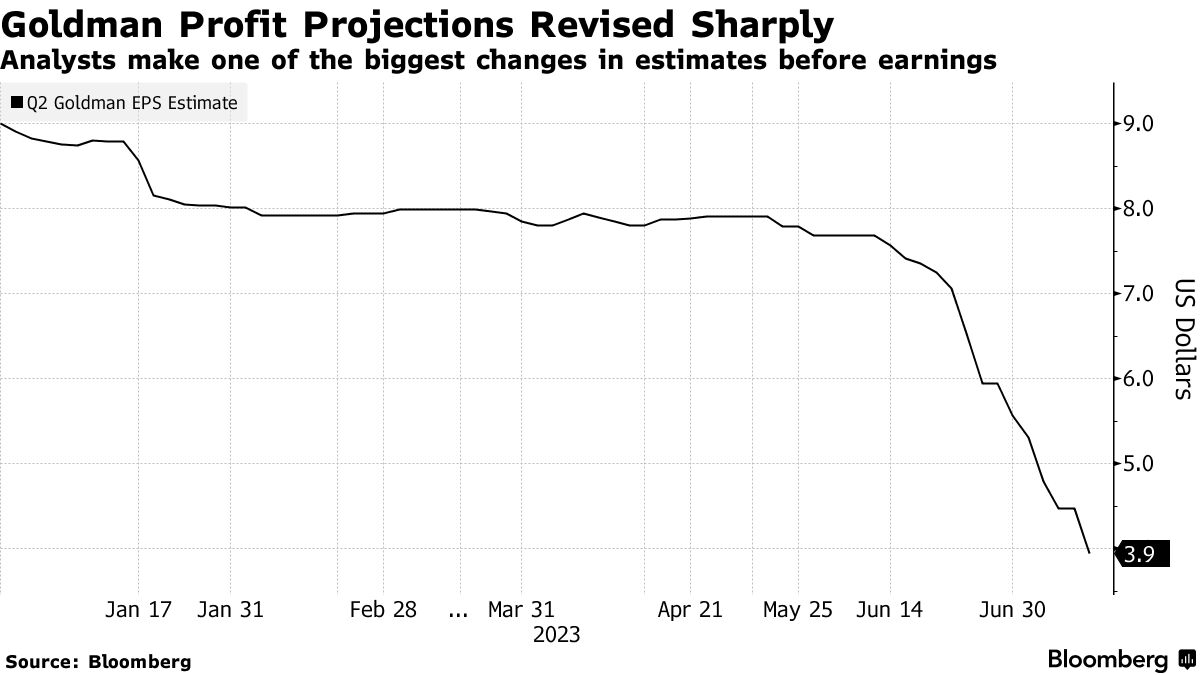

大衞·所羅門攝影師:Takaaki Iwabu/Bloomberg結果是:自6月中旬以來,分析師們已經將季度利潤的預估幾乎削減了一半 —— 這是高盛首席執行官大衞·所羅門上任以來在財報前最大的修正。這意味着在同行中利潤下降幅度最大之一,回報率可能會跌破5%。

大衞·所羅門攝影師:Takaaki Iwabu/Bloomberg結果是:自6月中旬以來,分析師們已經將季度利潤的預估幾乎削減了一半 —— 這是高盛首席執行官大衞·所羅門上任以來在財報前最大的修正。這意味着在同行中利潤下降幅度最大之一,回報率可能會跌破5%。

“這很可能是大衞·所羅門擔任CEO以來最糟糕的一個季度,”富國銀行分析師邁克·梅奧在接受採訪時説。“本季度可能有半打項目屬於疲軟、糟糕或醜陋類別。”

在過去的六週裏,高盛已經預示交易收入放緩25%,強調其房地產賬面價值的實質性減記,並表示將因出售Greensky貸款平台而進行大額減記 —— 這是其在消費銀行業務上失敗嘗試的遺留物。梅奧表示,這幾乎是一個沒有正式宣佈的財報預告。

這些信息的豐富可能會在高盛於7月19日公佈業績時減輕股價的壓力。該銀行在1月的盈利日股價下跌了6%,並且在4月再次表現不佳 —— 這對於一家試圖證明戰略失誤已經過去的公司來説是尷尬的時刻。

這些信息的豐富可能會在高盛於7月19日公佈業績時減輕股價的壓力。該銀行在1月的盈利日股價下跌了6%,並且在4月再次表現不佳 —— 這對於一家試圖證明戰略失誤已經過去的公司來説是尷尬的時刻。

這是“很長一段時間以來首次提供一些具體的季度內指導”,巴克萊銀行分析師傑森·戈德堡説。他説,雖然許多銀行都這樣做,但高盛通常不這樣做。“為潛在問題做市場準備確實可以減少盈利日股票的波動。”

高盛的一位發言人拒絕置評。

分析師預計第二季度淨收入為14億美元,比去年同期下降了一半以上。這與他們預計的摩根士丹利下降19%以及美國銀行和摩根大通的增長相比。高盛的每股收益平均估計僅為3.94美元,一些最近的預測甚至低於3美元。

這些數字意味着淨資產收益率——一種盈利能力指標——可能會跌至5%以下,遠低於高盛為自己設定的中等目標。這將強化該銀行以波動業績而聞名的聲譽,該銀行一直在努力通過擴展新業務線來消除這一印象。

芬克看到‘分裂’

高管們面臨着向股東展示公司正處於一個轉折點的壓力,此前所羅門放棄了進軍零售銀行業務的擴張,這被證明成本太高,並承諾採取不同的策略。這也發生在一段內部爭吵加劇的時期,一些高盛高管表示,這迫使他們花更多時間與已經注意到這些緊張局勢的客户討論這些緊張局勢。

“很明顯,組織內部存在分裂,”上週在一次電視採訪中,黑石集團總裁拉里·芬克(Larry Fink)説道。他的公司是高盛的第二大股東。芬克表示支持所羅門(David Solomon),稱他做得很好,在高盛的領導崗位上近半個十年提升了這家銀行。

| 五年總股票回報率 |

|---|

| 摩根士丹利 |

| 傑富瑞 |

| 摩根大通 |

| 高盛 |

| 美國銀行 |

| 富國銀行 |

| 花旗集團 |

自所羅門接任以來,高盛提升了其賬面價值,得益於疫情期間核心華爾街業務收入的激增。但該銀行一直難以説服投資者其股票應該獲得更高的倍數。一個備受關注的指標——市淨率已經低於2018年的水平。

今年截至週二,該股票下跌了7%,自2021年底的峯值以來已經貶值了24%。

根據大西洋證券分析師約翰·希格蒂(John Heagerty)的説法,他們自己的失誤“損害了銀行的信譽”。在撤銷零售銀行業務後,高盛專注於其投資銀行和資產管理業務。

“現在的策略是正確的,”希格蒂説。“他們應該在五年前就制定正確的策略。”

該公司的高管一直在談論綠色發展的前景——資本市場的重新開放以及交易的相對強勢應該是該股票的好兆頭。他們將尋求突出來自資產管理的基於費用的收入的持續增長,並強調消費者的錯誤冒險已經成為過去。

投資者並未押注管理層的執行能力,這可能有助於高盛的股價。根據KBW公司的大衞·康拉德(David Konrad)的説法,這限制了下行風險,並在高管成功時提供更多上行空間。他對第二季度業績的估計是最為悲觀的之一 —— 僅為每股2美元。

“股價從未因為這種潛在的新戰略而重新定價,”他説。“這是一個重要的過渡季度。”