債券收益率曲線還能可靠地預示經濟衰退嗎?- 彭博社

Edward Harrison

一位購物者在美國佛羅里達州邁阿密的Brickell City Centre的Tommy Bahama商店外,時間是2023年6月14日,星期三。

一位購物者在美國佛羅里達州邁阿密的Brickell City Centre的Tommy Bahama商店外,時間是2023年6月14日,星期三。

攝影師:Eva Marie Uzcategui/Bloomberg 我們正處於倒掛收益率之後的時期,人們應該預期會出現經濟衰退。但現在人們對於曲線作為商業週期預測指標的可靠性產生了疑慮。如果我們將倒掛視為脆弱性的標誌,那麼倒掛就更有意義。

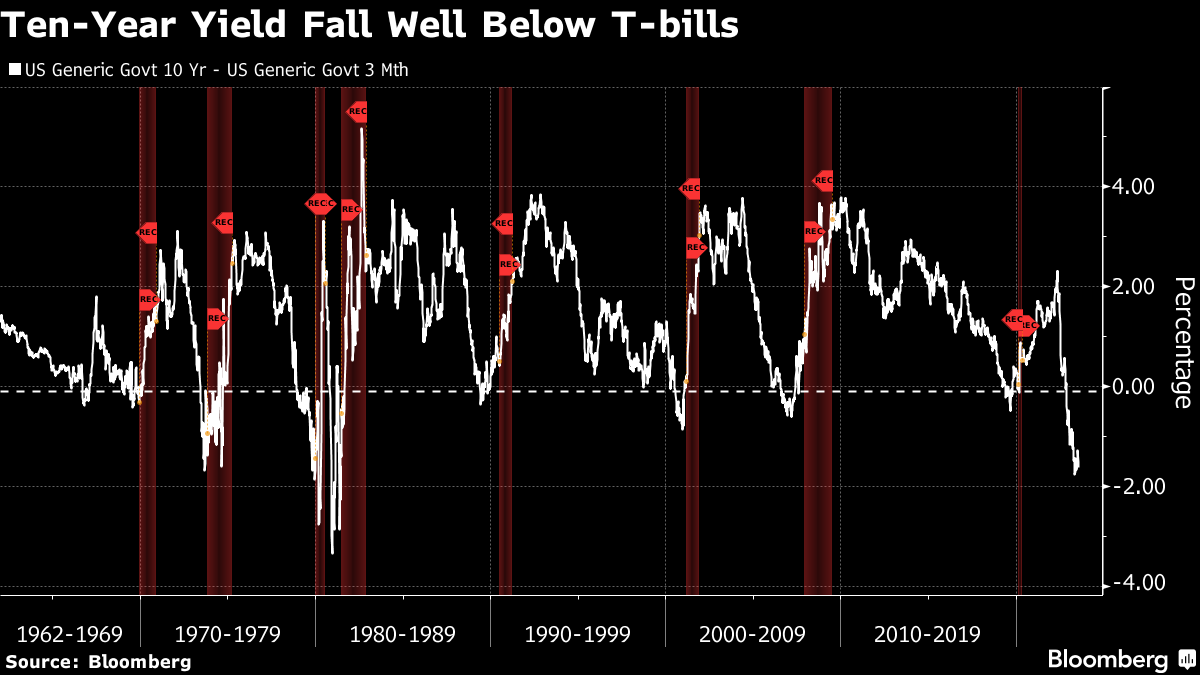

收益曲線預示經濟衰退,經濟數據尚未(預示)

你聽我把衰退指標分為兩類,區分我稱之為真實經濟衰退信號和市場衰退信號。市場信號已經連續幾個月在呼喊衰退。與此同時,真實經濟方面的信號仍然相當穩固。此外,消費者信心最近有所回升,你可能更傾向於相信真實經濟方面的信號。但是,哪一個會被證明是正確的呢?

對於投資者來説,衰退預測至關重要,因為風險資產如股票和公司債券市場正在關注那些真實經濟信號,使它們定價為無衰退/軟着陸的結果。與此同時,債券市場看到了疲軟跡象,並定價為多次降息,就好像衰退即將到來。剖析那些債券市場衰退指標對投資者意味着什麼,這正是本週的《一切風險》專欄所關注的。

在當今背景下,消費者的購買力受到了前所未有的貨幣和財政刺激的支撐,有人可能會認為像倒掛這樣的市場信號不像過去幾十年那樣可靠,因為要將最近的經濟脆弱性轉變為衰退需要更多的收緊。對我來説,這實際上是不祥的,因為它增加了硬着陸的可能性,而不是減少它。

收益曲線預測美聯儲的行動,而不是經濟

我的同事埃迪·範德瓦爾特(Eddie van der Walt)本週早些時候聯繫了我們一羣人,詢問我們對最近一篇高盛(Goldman Sachs)的文章的看法,該文章否認了收益曲線的預測能力。

而高盛首席經濟學家揚·哈齊烏斯(Jan Hatzius)所聲稱的對於思考商業週期如何運作非常重要。這是因為老話説商業週期不會因為年齡而終結,而是被過於激進的美聯儲扼殺,因為擔心經濟過熱而給予過多的加息藥物。因此,人們認為,如果美聯儲能夠實現“軟着陸”,商業週期就可以繼續下去,一切都會很順利,不僅對工人和企業有利,對風險資產也是如此。

而高盛首席經濟學家揚·哈齊烏斯(Jan Hatzius)所聲稱的對於思考商業週期如何運作非常重要。這是因為老話説商業週期不會因為年齡而終結,而是被過於激進的美聯儲扼殺,因為擔心經濟過熱而給予過多的加息藥物。因此,人們認為,如果美聯儲能夠實現“軟着陸”,商業週期就可以繼續下去,一切都會很順利,不僅對工人和企業有利,對風險資產也是如此。

以下是高盛的邏輯解析:

我們不認同人們對收益曲線倒掛的普遍擔憂。從概念上講,倒掛的曲線意味着利率市場正在定價未來的降息幅度足以抵消期限溢價(這解釋了通常的上坡)。在過去,這種情況通常只會發生在衰退變得明顯可見時——因此曲線作為衰退預測指標的強大記錄。但當前週期有三個不同之處。首先,期限溢價遠低於其長期平均水平,因此需要更少的預期降息來倒掛曲線。其次,有一個合理的路徑可以通過通脹下降實現美聯儲的進一步寬鬆——事實上,我們和美聯儲的非衰退預測都預計未來2-3年將有超過200個基點的逐步降息。第三,如果預測者現在過於悲觀,那麼利率市場投資者——因此收益曲線定價中藴含的預期——可能也過於悲觀。因此,認為倒掛曲線證實了衰退的共識預測是循環論證,至少可以這麼説。

首先要注意的是,高盛告訴我們,收益率曲線並不是在預測經濟結果。它在預測未來的聯邦基金利率政策。把收益率曲線看作是經濟脆弱性的標誌,而不是衰退的預測器。哈齊斯表示,投資者通常會因為持有資產一段時間而獲得更多補償,產生所謂的“期限溢價”。因此,當長期收益率低於短期收益率時,這意味着市場預測會有很多次降息,這些降息將超過期限溢價,從而形成收益率曲線的正常向上傾斜。只有在衰退來臨時,你才能獲得足夠的降息來抵消期限溢價。

這一切都説得通。當我看着聯邦基金期貨市場時,實際上是在預測未來的降息和升息,它顯示到2025年1月將有大約1.5個百分點的降息。那是很多的降息 — 只有在出現衰退時才會有這麼多。

第一個問題:市場被定價為完美

但要注意哈齊斯提出的第二點。他説“期限溢價遠低於其長期平均水平”,這另一種説法是人們並沒有因購買長期資產而得到通貨膨脹和資產價值風險的補償。就在今年早些時候通貨膨脹率較高時,我們看到了發生了什麼,一大批地區銀行因為聯邦催升了整個收益率曲線的利率而失敗。他們的資產價值下降得如此之多,以至於價值低於負債,使這些銀行被迫進行按市場價值計算的資產估值後資不抵債。資助這些銀行的存款人紛紛提取資金,銀行迅速破產。

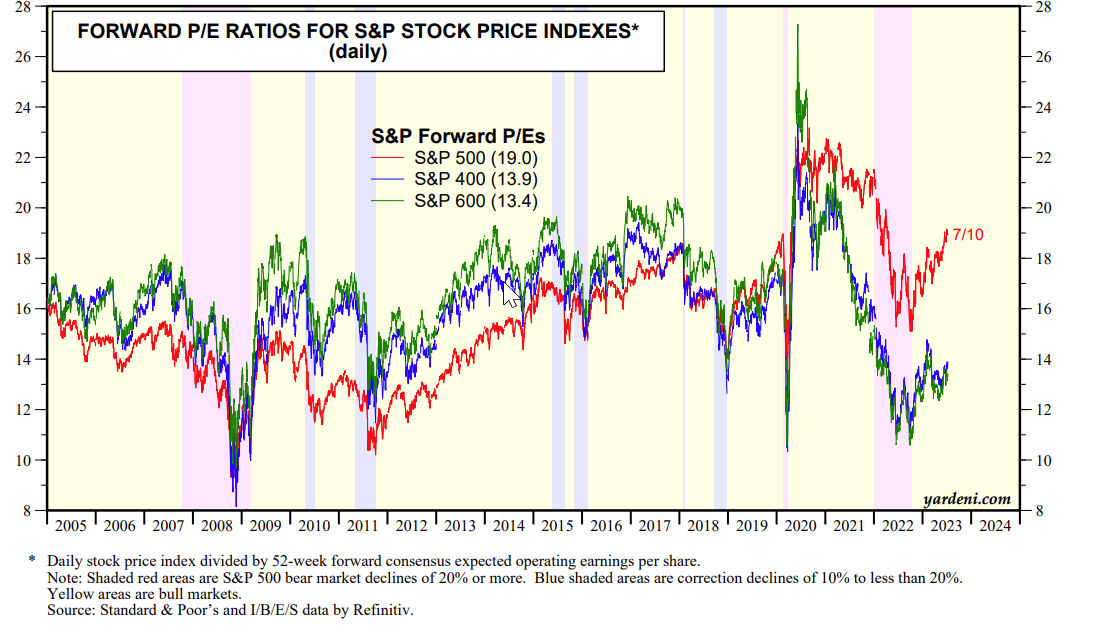

即使在今年春季發生了一場小規模的銀行危機之後,債券投資者並沒有因為承擔“久期”而得到補償。具有最長久期的長期債券與其較短久期的同類產品相比,其期限溢價非常低。因此,不僅股票價格高,前瞻市盈率約為19倍,而過去20年的平均值約為16倍。以下是Yardeni Research提供的圖表,顯示了溢價估值。

從低期限溢價來看,債券價格也被高估了。事實上,人們可以認為高昂的債券定價有助於推高股票價格。

從低期限溢價來看,債券價格也被高估了。事實上,人們可以認為高昂的債券定價有助於推高股票價格。

此外,如果你看看持有國債所獲得的實際回報,儘管利率較高,它們看起來仍然昂貴。上週,我根據通脹調整後的回報計算為彭博終端撰寫了一篇文章。我發現,如今的回報需要上漲3個百分點才能達到過去60年的平均水平。

讓我們使用個人消費支出價格指數,這是美聯儲首選的通脹衡量標準。根據這個標準,從1960年到2023年,10年期國債在通脹後的平均回報率為2.52%。在五月份,我們擁有PCE數據的最後日期,回報率為-0.28%。

使用實現回報進行同樣的計算,你會得到類似的結果。如果你在2013年5月購買了一張10年期國債,在通脹後,當債券在10年後到期時,你將獲得負回報。但是,從1959年到2013年的數據來看,實現的實際回報率平均為3%。

對於任何關注下行風險的人來説,這對於像最近這樣的牛市來説是一個令人擔憂的起點。

按數字來看

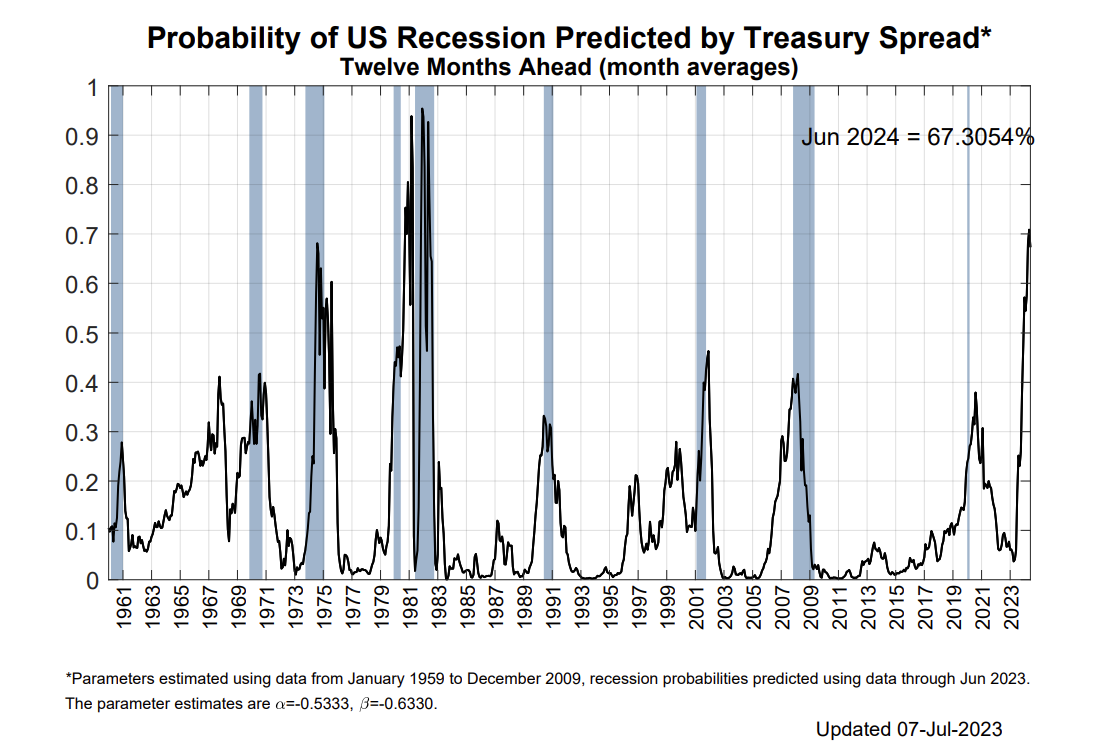

- 67% - 根據紐約聯儲的數據,未來12個月內美國經濟衰退的概率

我最大的問題是經濟的高壓力性質

哈齊斯的第三點是我真正擔心的。他説,定價到收益曲線中的預期可能過於悲觀。他認為未來12個月內美國經濟衰退的可能性僅為20%。相比之下,根據紐約聯儲基於3個月和10年期國債利差的收益曲線模型,最新數據顯示經濟衰退的概率為67%。

那麼,如果哈齊斯是對的,收益曲線是錯的呢?對我來説,這意味着未來會有更多的加息。原因如下。

那麼,如果哈齊斯是對的,收益曲線是錯的呢?對我來説,這意味着未來會有更多的加息。原因如下。

現在,儘管通脹率為3%,但去除食品和能源後,通脹率躍升至4.8%。儘管如此,這兩個水平仍高於美聯儲的2%通脹目標。這意味着除非失業率飆升,否則美聯儲可能會保持較高的利率。他們甚至可能被迫再次提高利率。

目前,失業率為3.6%。這比今年早些時候高,但在美國歷史上是最低之一。因此,隨着通脹仍然居高不下,美聯儲將在未來一段時間內繼續保持緊縮政策。

我甚至會認為,如果沒有導致失業率激增的衰退,美聯儲就有空間將利率提高。如果實際利率平均為3%,我們需要美聯儲首選的通脹衡量指標,即個人消費支出成本上漲,從今天的3.8%下降到約2.5%,以產生一個既不過熱也不過冷的“金髮女孩”結果,這將使美聯儲保持克制。

但目前情況是,我們處於一個高壓經濟環境,勞動力市場緊張,通脹率居高不下。需求再受到更多上行壓力可能會導致通脹,使美聯儲再次介入。實質上,現在實現軟着陸的風險 —— 並且很可能會產生 —— 是未來出現硬着陸。

堅持我的衰退預測

我認為,我們將經歷一次輕微的衰退 —— 這將減輕股價估值的壓力並減少經濟中的需求壓力 —— 這可能在較長期內更有利。我繼續認為這種結果是可能的,衰退可能會在今年下半年發生。

至於債券市場的預測能力,我仍然認為倒掛的收益曲線是一個有用的指南,用於衡量經濟的脆弱性。非裔美國人、西班牙裔和沒有高中學歷的失業率已經開始上升。此外,臨時就業的下降是另一個預示更多放緩即將到來的警示信號。如果今年經濟陷入衰退,去年倒掛的收益曲線將正確地預示這一結果。

如果經濟能夠堅持幾個月,股市可能會在發生任何這些情況之前創下新高,因為去年的暴跌已經反彈。但與對過度悲觀的債券市場感到擔憂的哈齊烏斯不同,我擔心新高可能是一個過度樂觀市場的標誌,再次證明債券多頭在經濟疲軟後預測降息的準確性。

收益衰退結束了嗎?

順便説一句,我要再次指出這個收益季節很重要,因為它代表了一個潛在的低谷,這將證明像詹·哈齊烏斯這樣的牛市觀點是正確的。如果前瞻性指引表明這是收益衰退的底部,那麼標普500指數將創下新高。銀行在其中將起到關鍵作用。所以,這裏有幾個關於美國最大銀行的問題。美國大型銀行在2023年下半年會表現如何?你最想為哪家銀行的CEO工作?你擔心金融行業的失業問題嗎?在最新的MLIV Pulse調查中分享你的觀點。

本週引用

“與其被倒掛曲線所困,[摩根大通CEO]傑米·戴蒙和其他銀行家們正在受益於較高的利率。摩根大通的淨利差從去年的1.8%上升到本季度的2.6%。”

葉協和卡特·約翰遜彭博利率記者

我關注的事項

- 銀行是我關注的首要事項。 美國銀行依靠華爾街,而不是主街獲得收益。

- 與此同時,投資銀行 摩根士丹利看到了令人失望的交易和交易。

- 就地區而言, PNC削減了指引。對於即將到來的地區銀行危機並不是一個好兆頭。

- 與地區銀行類似,施瓦布也出現了存款外流, 雖然説了一切正確的話。

- 與銀行主題一致,越來越多的美國人 被拒絕貸款,這是信貸收緊的跡象。

- 還要注意,又一位大型房地產投資者 違約了商業房地產。

- 與此同時,在住宅物業領域, 房地產開發商對未來感到樂觀。

- 這位特斯拉投資者賺取了 幾乎150倍的利潤,他的公司在這個決定上投資了數十億美元。

訂閲Bloomberg.com,獲取無限訪問受信任的、數據驅動的新聞報道,並從獨家訂閲者專享的新聞簡報中獲得專家分析。