英特爾股票(INTC)在樂觀預測提振芯片行業信心後大漲 - 彭博社

Ian King

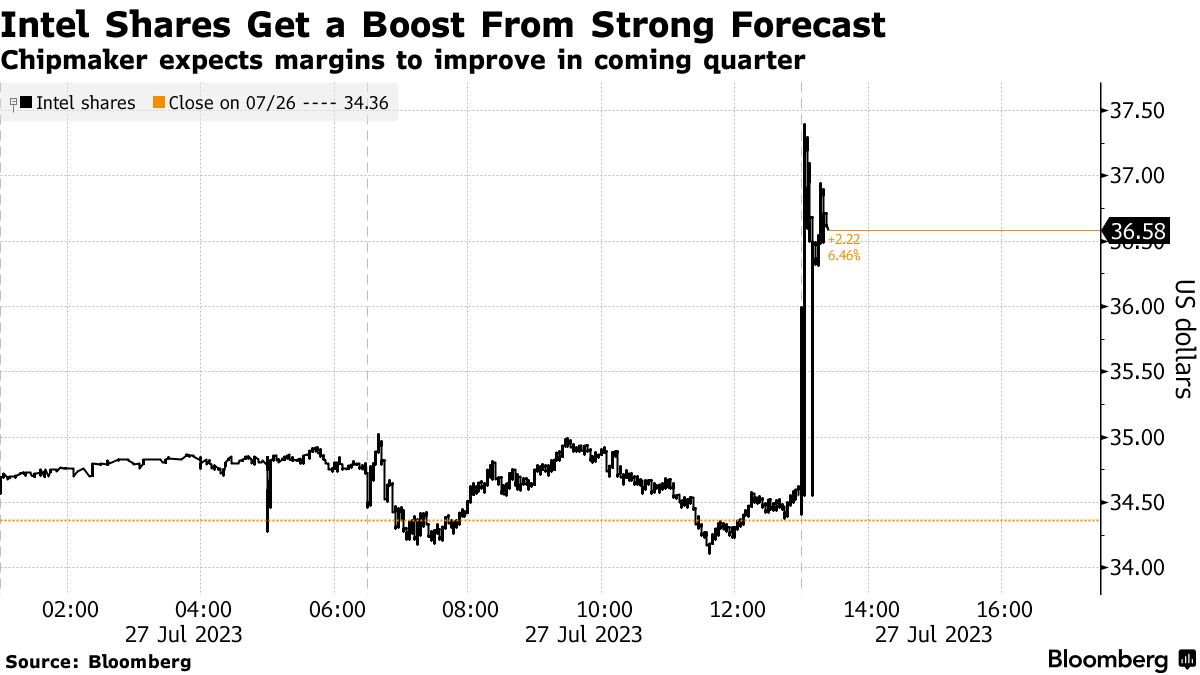

英特爾公司股價上漲,這家備受困擾的芯片製造先驅宣佈個人電腦低迷已經結束,並表示2023年下半年將展示其備受期待的復甦已經開始。

這一前景表明,英特爾已經扭轉了局面,之前個人電腦芯片需求疲軟給其業務帶來了打擊。首席執行官帕特·蓋爾辛格表示,這些組件的庫存現在已經恢復到正常水平,促使客户恢復訂購。他預計該業務在年底的六個月內將持續復甦。

最新的數據以及市場的反應“表明公司已經到達了轉折點,”蓋爾辛格在接受彭博電視台採訪時週五表示。“從谷底反彈是好事。我們還有很長的路要走。”

蓋爾辛格在英特爾出乎意料地發佈第二季度盈利和對當前季度的樂觀銷售預測後發表上述言論。這些數據超過了分析師的預期。英特爾股價在紐約時間下午1:18上漲了5.9%,達到36.57美元,推動股價接近自3月29日以來的最大漲幅。它位居或接近主要美國股指的前列。

蓋爾辛格表示,英特爾的服務器業務復甦速度不及預期。他表示,中國市場的疲軟以及一些雲端和企業客户需求低於預期正在拖累該部門。儘管這種低迷將持續到第三季度,但他預計年底將會出現復甦。

管理層此前承諾今年下半年將有所改善,現在投資者正在看到這一新證據。除了某些項目外,英特爾預計本季度每股盈利20美分,而之前的預測為13美分。

第三季度的銷售額將達到139億美元,而分析師的平均估計為133億美元。英特爾的股價在報告發布後的晚間交易中上漲了超過8%,這標誌着這家芯片製造商連續第二次盈利後的反彈。

但公司仍處於扭轉局面的早期階段,這取決於重新確立英特爾在芯片技術領域的一度無懈可擊的領先地位。 Gelsinger表示,英特爾正在按計劃或略超計劃採用新的製造技術進步,以在2025年之前恢復其技術領先地位。

但公司仍處於扭轉局面的早期階段,這取決於重新確立英特爾在芯片技術領域的一度無懈可擊的領先地位。 Gelsinger表示,英特爾正在按計劃或略超計劃採用新的製造技術進步,以在2025年之前恢復其技術領先地位。

儘管英特爾股價今年截至週四收盤上漲了31%,但仍不及芯片相關股票的漲幅。費城證券交易所半導體指數在2023年上漲了49%。

英特爾預測第三季度的毛利率(銷售額扣除生產成本後剩餘的部分)將達到43%。這與略低於41%的估計相比。作為行業中少數不外包生產的公司之一,英特爾一直以不足全面產能運行其工廠。這有助於減少市場上已經存在過多庫存的情況。

財務長Dave Zinsner表示,與“工廠不足運行”相關的費用現在正在減少,儘管這種情況將持續多個季度。

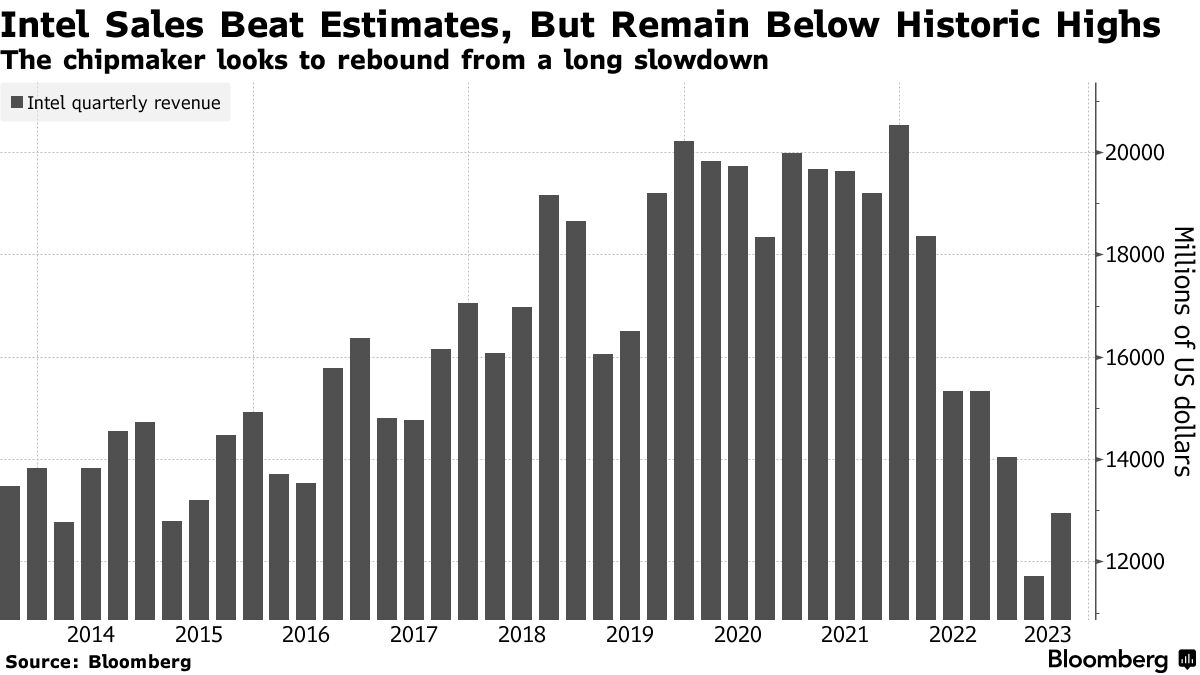

在第二季度,英特爾報告了每股盈利13美分,不包括某些項目。這比分析師預測的虧損4美分要好。收入下降了15%,至129億美元,但超過了約120億美元的預測。

客户端計算,英特爾的個人電腦芯片業務,上個季度創造了67.8億美元的收入。這與61億美元的估計相比。數據中心銷售額為40億美元,而平均預測為382億美元。

然而,英特爾仍遠未達到鼎盛時期。該公司截至2021年仍有超過200億美元的季度銷售額。

閲讀更多:英特爾的看漲情況是事情不會變得更糟

該公司的工廠網絡,曾經是芯片業的羨慕對象,對於英特爾能否重拾主導地位至關重要。除了整頓它們,Gelsinger承諾他將以合同方式向競爭對手開放這些設施。與此同時,追趕行業領導者台積電的昂貴努力正在拖累利潤。

英特爾的領導在彭博電視採訪中表示,他預計今年晚些時候能公佈其晶圓廠努力的大客户名稱。

英特爾的利潤率仍遠未達到過去保持的60%水平,當時它擁有主導市場份額和高效的工廠。芯片製造技術的進步使公司能夠改善經濟狀況,並讓芯片處理越來越多的信息。

英特爾的利潤率仍遠未達到過去保持的60%水平,當時它擁有主導市場份額和高效的工廠。芯片製造技術的進步使公司能夠改善經濟狀況,並讓芯片處理越來越多的信息。

投資者尚未完全接受Gelsinger的轉型計劃。競爭對手如Nvidia Corp.和Advanced Micro Devices Inc.的股價飆升更為劇烈,受益於人們急於在新的人工智能系統中使用它們的芯片。人們認為英特爾在這一領域相對滯後。

Gelsinger在週四承認了這些挑戰。英特爾的數據中心部門錯過了大型雲服務提供商在使用建立在Nvidia芯片上的訓練系統方面的支出潮。

“大型雲客户已經投入了大量精力來構建AI訓練環境,”他説。“我們認為這是一個近期的激增,隨着時間的推移將會平衡。”

他説,客户正在積極尋找替代Nvidia芯片的選擇,並考慮英特爾的加速器產品——一系列名為Gaudi的芯片。他補充説,並非所有與AI相關的工作都是Nvidia的圖形芯片擅長的領域。

Gelsinger表示,未來甚至個人電腦也將受益於對基於人工智能軟件的興趣。他説,在個人電腦上運行應用程序將比等待通過互聯網從遠程數據中心獲取響應更為有效。

“我們的策略是使AI大眾化,”Gelsinger説,“擴展它並使其無處不在。”