百年老店日立重塑自我,為日本帶來希望的跡象 - 彭博社

Hideyuki Sano, Winnie Hsu

它在全球金融危機期間陷入困境併發布了日本製造商有史以來最大的虧損時,成為了日本企業向平庸滑落的象徵。

但後來日立製作所發生了變化。

這家老牌的企業集團,涉足從核能到消費電子的各個領域,改革了其治理結構,縮小了帝國規模以專注於增長,並發展成為一個更具全球性的企業。

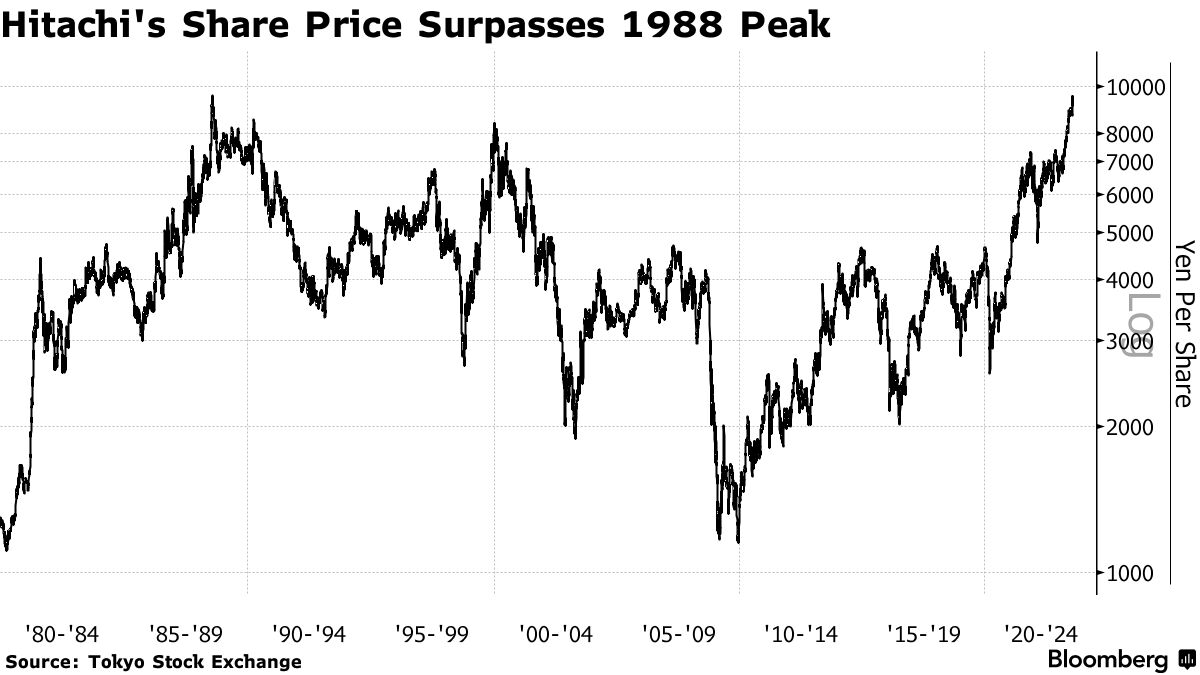

這種轉變使日立成為投資者的寵兒,而其他日本標誌性集團遭遇更嚴峻時期。其股價從2009年的最低點上漲了超過八倍,今年上漲超過30%,本週創下歷史新高。

日立的變革證明了日本企業的堡壘並非永遠固守不變。隨着日本人口減少,迫使它們放棄任何孤立傾向併成為世界公民,這可能為其他老牌巨頭提供了一個藍圖。

日立公司總裁克治·小島,於六月。攝影師:Shoko Takayasu/Bloomberg隨着股市達到33年來的最高點,通貨膨脹終於出現,甚至沃倫·巴菲特談到了日本,這讓一些投資者放心,樂觀情緒的原因——如公司經營方式的徹底改革——不僅僅是炒作。

日立公司總裁克治·小島,於六月。攝影師:Shoko Takayasu/Bloomberg隨着股市達到33年來的最高點,通貨膨脹終於出現,甚至沃倫·巴菲特談到了日本,這讓一些投資者放心,樂觀情緒的原因——如公司經營方式的徹底改革——不僅僅是炒作。

“日立一直是一次迷人的旅程,看到這家狂野、龐大的組織穩步集中和完善自身,”總部位於倫敦的瑞銀資產管理公司投資組合經理薩姆·佩裏説,他管理着5.9億美元。“它已經擺脱了大量資產。日立幾乎是我們在日本看到的企業治理變革的典範。”

小島圭二,日立公司的總裁,對此事毫不含糊。2009年,前任川村隆被選中扭轉公司局面。川村增加了更多獨立董事 —— 這在日本是一種罕見的舉措。到了2012年,外部董事佔據了大部分席位。如今,12名董事中有9名是外部董事,其中5名不是日本人。

小島圭二,日立公司的總裁,對此事毫不含糊。2009年,前任川村隆被選中扭轉公司局面。川村增加了更多獨立董事 —— 這在日本是一種罕見的舉措。到了2012年,外部董事佔據了大部分席位。如今,12名董事中有9名是外部董事,其中5名不是日本人。

“董事會變得如此國際化,”自2022年以來一直領導該公司的小島在接受採訪時説道。“沒有這一點,結構性改革是不可能的,”他説。在董事會會議上,“沒有所謂的順應氣氛。沒有妥協,沒有拖延。”

與此同時,儘管日立董事會中只有兩名女性,但其性別多樣性落後於歐洲和美國的同行,儘管在日本上市公司中,其代表性要好於平均水平9.1%。

在日本以外的地方,人們可能會因為日立的電視、個人電腦,甚至是在上世紀70年代末和80年代初贊助利物浦足球俱樂部而記得這家公司。但它還有更多。這家由一位電氣工程師於1910年創立的公司還開發了核反應堆,製造了空調,為新幹線列車創造了第一批車輛,等等。直到2000年代末,它一直是日本最大的私營部門僱主。

然後,在金融危機期間,事情出了問題。該公司在截至2009年3月的一年中錄得了7870億日元(根據當時的匯率為80億美元)的淨虧損,這是當時日本製造商有史以來最大的虧損,原因是芯片業務虧損和產品需求暴跌。川村於2009年4月接任,任務是扭轉局面。

“我曾以為我們可能會破產,”這位83歲的前總統在一次採訪中説道。“我擺脱了與數字化關係不大的硬件業務。我遇到了很多阻力。我幾乎因此喪命,有很多人上來問‘你到底為什麼要放棄我開始的業務?’”

1965年日立公司在Shibaden品牌下製造的一台視頻攝像機和一台開卷式錄像機。攝影師:Keystone/Hulton Archive/Getty Images川村讓董事會更加獨立和國際化,這一政策由他的三位繼任者延續。很難過分強調這是多麼不同尋常。即使在今天,僅有12%的公司在東京證券交易所主板上市的公司董事會中擁有大多數外部董事,根據 交易所運營商日本交易所集團公司表示。

1965年日立公司在Shibaden品牌下製造的一台視頻攝像機和一台開卷式錄像機。攝影師:Keystone/Hulton Archive/Getty Images川村讓董事會更加獨立和國際化,這一政策由他的三位繼任者延續。很難過分強調這是多麼不同尋常。即使在今天,僅有12%的公司在東京證券交易所主板上市的公司董事會中擁有大多數外部董事,根據 交易所運營商日本交易所集團公司表示。

外國董事更為罕見,僅佔日經225家公司董事會的5%,而英國和法國的比例分別為36%,根據諮詢公司斯賓塞·斯圖爾特的數據。

與此同時,川村開始改組公司。

日立退出了虧損的業務,如半導體、硬盤和電視。它出售了許多子公司,包括金屬、化學品和電纜製造部門。2009年,該公司有22個在證券交易所上市的單位,這受到分析師的批評,他們認為母子上市會傷害少數股東。如今,它沒有上市子公司。

日立還將其重點縮小到增長領域。其中之一是綠色能源,包括鐵路系統和電力網絡。另一個是數字化,比如為銀行和政府提供系統。

2009年的川村隆攝影師:藍澤俊之/Bloomberg“日立絕對已經走上了真正重塑其業務組合的道路,”東京麥格理分析師Damian Thong説。“他們基本上過去10年一直在重新聚焦兩個關鍵領域。”

2009年的川村隆攝影師:藍澤俊之/Bloomberg“日立絕對已經走上了真正重塑其業務組合的道路,”東京麥格理分析師Damian Thong説。“他們基本上過去10年一直在重新聚焦兩個關鍵領域。”

在後來的幾年裏,該公司進行了一些重大的海外收購以加強這些領域。它於2020年收購了總部位於蘇黎世的ABB有限公司的電力網絡部門,並於2021年以85億美元收購了美國軟件開發商GlobalLogic Inc.,這是其有史以來最大的交易之一。

儘管日立仍然擁有從管理核電站到銷售熨斗等傳統業務,但其重點領域已經提升了利潤。

日立之所以能夠重塑自己,是因為它有一個全面的戰略,東京早稻田商學院戰略與金融教授、前麥肯錫合夥人佐藤克宏表示。他説,日立是最早開始這樣思考的日本企業之一,也是為數不多的幾家這樣做的企業之一。

“當日本公司制定中期業務計劃時,他們經常做的是要求每個業務部門提出他們的業務計劃,將它們裝訂在一起,然後作為企業戰略呈現出來,”佐藤説。“當管理層發生變化,新領導者來自不同的業務部門時,他們經常會用不同的語言説話。”

日立將其戰略稱為Lumada,這個詞是由“照明”和“數據”組合而成的。它不僅涉及產品銷售,還包括設計、建造、運行和維護。

東京的Workman Co.商店。攝影師:Toru Hanai/Bloomberg日立舉例介紹了它在意大利熱那亞引入的系統,允許人們無需使用閘門,無需手動操作即可進入公共交通系統。它還指出為日本功能服裝和運動服零售商Workman Co.開發的自動訂購方法。

東京的Workman Co.商店。攝影師:Toru Hanai/Bloomberg日立舉例介紹了它在意大利熱那亞引入的系統,允許人們無需使用閘門,無需手動操作即可進入公共交通系統。它還指出為日本功能服裝和運動服零售商Workman Co.開發的自動訂購方法。

“日立實際上沒有任何一個領域是它真正擅長的,”Sparx Asia Investment Advisors Ltd.的投資組合經理Masakazu Takeda説道,他於2021年首次投資於該公司,現在認為它是首選。“但它獨特之處在於它擁有所有這些專業知識,包括製造業、信息技術和系統運營,”他説。

日立在截至3月的一年中實現了創紀錄的6490億日元淨利潤。銷售額為10.9萬億日元,低於2008年3月結束的11.2萬億日元的峯值。

而且該公司正在變得更加全球化。上個財年,大部分收入來自海外,322,500名員工中超過一半在日本以外工作。

利潤增長

來源:彭博社

2024年和2025年截至3月的數據是分析師的預測

日立股價已從2009年12月的低點上漲了超過八倍,而該國基準股指的漲幅約為160%。本週,該公司股價超過了1988年創下的歷史高點。

“日立股票的企業集團折價已經消失,”利寶投資首席投資官坂真康表示。“該公司經歷了巨大的轉變,”他説。“日立可以成為其他日本公司的榜樣。”

很少有人會爭辯説一些人會受益。

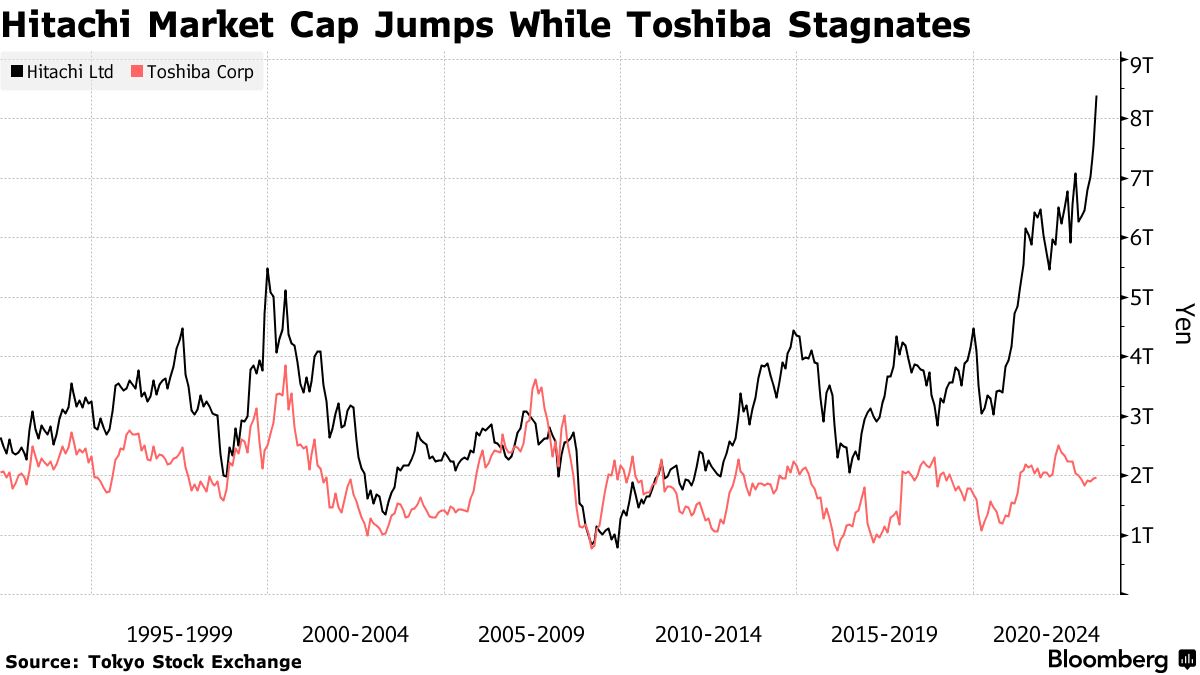

一個明顯的例子可能是日立的老對手東芝公司,在醜聞和管理不善導致困境後,正在將自己出售給由一家日本私募股權公司領導的財團。如今,這兩家公司的規模已不再相同。日立的市值為618億美元,是東芝的四倍多。

而東芝並不孤單。雖然日立的市盈率為1.7倍,但Topix指數中約45%的公司仍被低估,低於其資產價格,這表明投資者的懷疑程度較高,促使東京證券交易所鼓勵它們進行類似於日立的轉型。

閲讀更多:對日本回報施壓的對沖基金得到東京證券交易所的幫助

摩根士丹利三菱日聯證券表示,日立的股票估值“難以證明”。該公司在現有領域的運營並沒有根本改善,業務結構仍然複雜,分析師寺師正等人在7月的一份報告中寫道。

摩根士丹利三菱日聯證券表示,日立的股票估值“難以證明”。該公司在現有領域的運營並沒有根本改善,業務結構仍然複雜,分析師寺師正等人在7月的一份報告中寫道。

日立面臨的另一個挑戰是管理其現在的全球組織。日立的改革者川村表示,集團可能需要將總部搬到海外。

“如果你把總部留在東京,公司可能不會那麼快成長,”他説。

光島圭二攝影師:高安翔子/彭博社現任總裁光島並沒有那麼遠見。但他表示,日立應該變得更加分散化。

光島圭二攝影師:高安翔子/彭博社現任總裁光島並沒有那麼遠見。但他表示,日立應該變得更加分散化。

光島表示,其他日本高管問他有關日立治理改革的問題,他告訴他們,強大的董事會是關鍵。他説,董事會繼續強調日立的日本員工必須抵制舊的方式,比如認為不成長也可以。

“最重要的是要在成長的地方,”光島説。“從一個地方控制世界的舊模式並不適合解決方案業務。”