印度大亨Shriram的RT捐贈了7.5億美元,看好向窮人放貸的利潤 - 彭博社

Anto Antony

R Thyagarajan,Shriram集團創始人。攝影師:Prashanth Vishwanathan/Bloomberg他通過向被銀行拒絕的低收入借款人放貸而積累了一筆財富。他支付員工低於市場工資,認為他們仍然賺得太多。他將幾乎所有的財富捐贈給了少數幾名員工,滿足於自己的小房子和一輛價值5000美元的汽車。

R Thyagarajan,Shriram集團創始人。攝影師:Prashanth Vishwanathan/Bloomberg他通過向被銀行拒絕的低收入借款人放貸而積累了一筆財富。他支付員工低於市場工資,認為他們仍然賺得太多。他將幾乎所有的財富捐贈給了少數幾名員工,滿足於自己的小房子和一輛價值5000美元的汽車。

R Thyagarajan可以説是世界上最古怪的金融家之一 — 這在很大程度上是因為他的數十億美元企業,Shriram集團,在一個絆倒了全球無數其他人的行業中蓬勃發展。

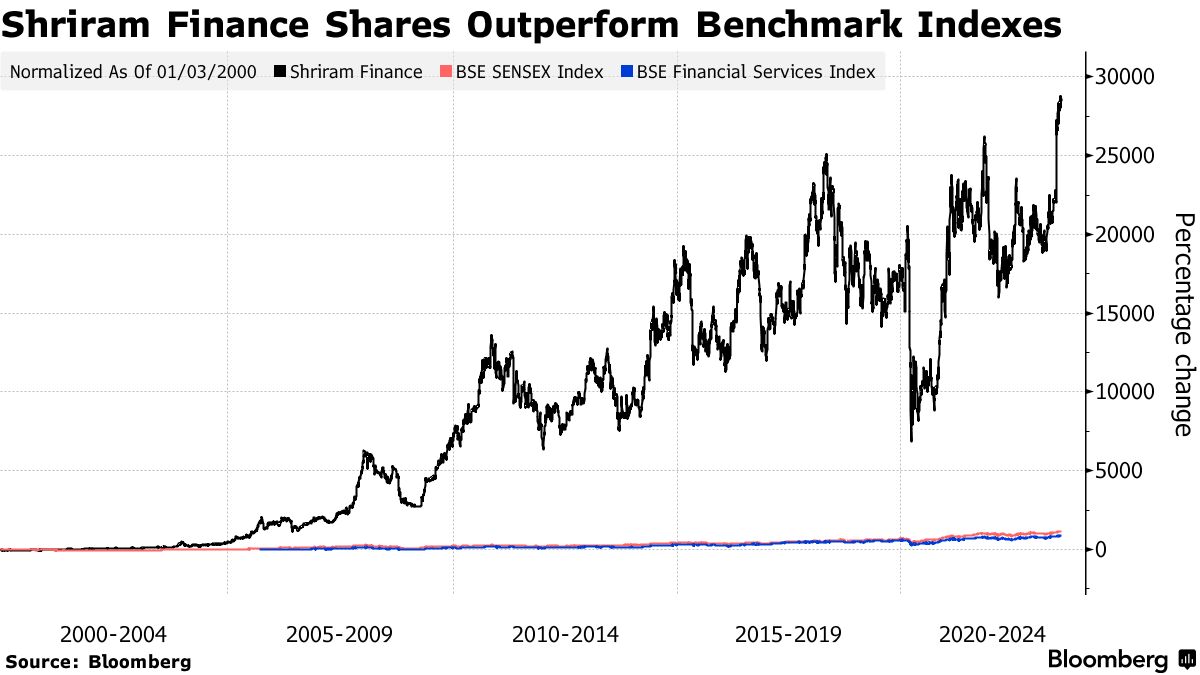

作為向印度貧困人口提供卡車、拖拉機和其他車輛信貸的先驅,Thyagarajan將Shriram打造成一個從保險到股票經紀等各個領域都僱傭了108,000人的企業集團。該集團的旗艦公司股價在7月創下歷史新高,今年上漲超過35%,是印度基準股指的四倍。

R Thyagarajan,Shriram集團創始人,在公司位於金奈的辦公室。攝影師:Prashanth Vishwanathan/Bloomberg現年86歲,已經安定下來擔任顧問角色的Thyagarajan在接受彭博新聞罕見採訪時表示,他進入這個行業是為了證明向沒有信用記錄或固定收入的人放貸並不像人們認為的那樣危險。他堅稱他的經營方式或者決定捐贈Shriram現在價值超過7.5億美元的股份並不算是什麼特別之處。

R Thyagarajan,Shriram集團創始人,在公司位於金奈的辦公室。攝影師:Prashanth Vishwanathan/Bloomberg現年86歲,已經安定下來擔任顧問角色的Thyagarajan在接受彭博新聞罕見採訪時表示,他進入這個行業是為了證明向沒有信用記錄或固定收入的人放貸並不像人們認為的那樣危險。他堅稱他的經營方式或者決定捐贈Shriram現在價值超過7.5億美元的股份並不算是什麼特別之處。

“我有點左傾,”RT,在他於1974年在印度南部城市金奈創立該團體時説道。“我從來不熱衷於讓那些已經過着美好生活的人生活更加愉快。” 相反,我“想要消除一些讓人陷入困境的人生活中的不愉快。”

梯亞加蘭的職業生涯突顯了世界上人口最多的國家中尚未開發的機遇,因為更多14億印度人努力進入不斷壯大的中產階級。儘管印度總理納倫德拉·莫迪政府一直在推動擴大印度銀行業務的准入,但仍有大約四分之一的國民無法接觸到正規金融體系。根據世界銀行的數據,大約三分之一擁有銀行賬户的人從未使用過。

梯亞加蘭認為向窮人放貸是一種社會主義形式。但通過提供比無銀行賬户人士可獲得的高利率更便宜的選擇,他試圖證明這種業務可以安全且有利可圖。通過這樣做,他説服其他公司降低借款成本。

現在,這個行業已經成為大生意。印度有大約9,400家所謂的影子銀行,這些銀行主要向傳統放貸機構忽視的人提供金融服務。

“RT是一個離羣值,”KPMG印度高級合夥人兼企業融資負責人Srinivas Balasubramanian説。“很少有人能夠持續並取得成功這麼長時間。”

打造帝國

事實上,梯亞加蘭在一個飽受道德挑戰困擾且容易出現繁榮與蕭條的行業中脱穎而出——有時候爆炸性事件會威脅到金融體系。最明顯的例子是美國次級抵押貸款危機。最近,墨西哥一家非銀行放貸機構的倒閉讓投資者損失了數十億美元。

在泰米爾納德邦長大,周圍都是僕人的富裕農場家庭中長大,創辦一家受社會主義啓發的貸款公司似乎是一個出人意料的職業選擇。但泰亞加拉金表示,他一直擁有分析性和平等主義思維。

他在金奈攻讀數學本科和碩士學位,然後在加爾各答的印度統計學研究所度過了三年。

1961年,他加入了印度最大的保險公司之一新印度保險公司,作為公司員工從事金融工作長達兩十年。期間,他在區域性銀行Vysya Bank和再保險經紀公司JB Boda & Co.工作過。

泰亞加拉金將Shriram打造成一個龐大的企業集團,從保險到股票經紀,共有108,000名員工。攝影師:Prashanth Vishwanathan/Bloomberg在此期間,金奈的人們向他借錢購買二手卡車,他用自己的遺產給他們貸款。漸漸地,這個副業演變成了他一生的主要事業。37歲時,他與朋友和親戚創立了Shriram Chits。

泰亞加拉金將Shriram打造成一個龐大的企業集團,從保險到股票經紀,共有108,000名員工。攝影師:Prashanth Vishwanathan/Bloomberg在此期間,金奈的人們向他借錢購買二手卡車,他用自己的遺產給他們貸款。漸漸地,這個副業演變成了他一生的主要事業。37歲時,他與朋友和親戚創立了Shriram Chits。

未被銀行服務的人經常依賴所謂的“契約基金”,這是一種集體儲蓄計劃,每個成員每月存入固定金額。每月向一名投資者發放一部分資金,直到每個人都獲得一份。這筆錢用於購買農業設備、學費或其他大額購買。

多年來,泰亞加拉建立了其他公司,而斯里蘭最終發展成了一個擁有30多家公司的集團。

在卡車融資方面,泰亞加拉發現人們支付的利率高達80%,因為銀行不願與他們打交道。他得出結論,目前的想法是錯誤的。

“人們過去認為,由於利率非常高,借貸非常危險,”他説。“我意識到這根本不危險。”

斯里蘭集團結構

來源:斯里蘭集團

注:所列部門和公司並非全面。

這一頓悟將定義他的一生。他決定以全球標準仍然極高但低於其他選擇的利率放貸。“利率從30%-35%降至17%-18%,”他説。

泰亞加拉表示,他的方法並不是慈善行為。它融入了兩個關鍵的資本主義信念。一個是私營部門創業的重要性;另一個是對市場原則的信任。

這種精神已經帶來了回報:根據文件顯示,斯里蘭按時收取逾98%的款項。標普評級的當地單位表示,它做出了正確的放貸決策。

更廣泛地説,像斯里蘭這樣的非銀行金融機構對支持印度新銀行業者至關重要。根據推動金融包容性的公司Dvara Holdings的聯合創始人Bindu Ananth表示,他們為需要銀行經常沒有的技能集的貸款和其他產品提供擔保。

“確保印度貧困和邊緣化人口參與正規金融體系對於以可持續方式推動經濟增長至關重要,”Ananth説。

Shriram Finance Ltd.,這家旗艦公司的市值約為85億美元,在截至6月的季度實現了約2億美元的利潤。攝影師:Prashanth Vishwanathan/Bloomberg如今,Shriram集團為約2300萬客户提供服務。

Shriram Finance Ltd.,這家旗艦公司的市值約為85億美元,在截至6月的季度實現了約2億美元的利潤。攝影師:Prashanth Vishwanathan/Bloomberg如今,Shriram集團為約2300萬客户提供服務。

Shriram Finance Ltd.,這家旗艦公司的市值約為85億美元,在截至6月的季度實現了約2億美元的利潤。在34位分析師中,只有一位建議賣出該股票。

不同的方法

向貧困人羣放貸可能存在不確定性。過高的利率通常會導致脆弱的借款人陷入更深的債務困境。在印度,放貸者有時會採取強硬的追債手段。儘管重視幫助脆弱羣體,但在小額信貸行業,消費者保護特別薄弱。

大筆資金支持導致債務、絕望、自殺的小額貸款

當被問及Shriram有何不同之處時,Thyagarajan表示,該集團不會查看信用評分,因為大多數客户不屬於正規金融體系。員工們會依賴現有客户的推薦。

在內部,公司還採取了獨特的薪酬制度。Thyagarajan長期以來一直認為員工的薪酬過高,儘管他們的薪酬低於市場水平。低級員工的薪酬通常比同行低約30%。對於高級主管來説,折扣高達50%。

拉·蒂亞加拉讓攝影師:普拉桑特·維什瓦納坦/彭博社“我們會給予他們足夠多的東西,讓他們保持相對快樂,而不是狂喜,”蒂亞加拉讓説。“他們不應該被鼓勵與周圍所有人比較。他們只會感到痛苦。”

拉·蒂亞加拉讓攝影師:普拉桑特·維什瓦納坦/彭博社“我們會給予他們足夠多的東西,讓他們保持相對快樂,而不是狂喜,”蒂亞加拉讓説。“他們不應該被鼓勵與周圍所有人比較。他們只會感到痛苦。”

他堅稱員工大多對這種結構感到滿意。儘管薪水較低,員工在接受採訪時表示,這份工作比同行公司更具靈活性。

“我重視這份工作提供的心灀平靜、穩定和舒適,”在孟買的Shriram Finance分公司擔任經理的阿莫爾·博勒卡爾説,他表示已經拒絕了幾份薪水更高的工作機會。“集團的文化更加人性化。沒有瘋狂的壓力要求交付成果。”

拉·蒂亞加拉讓堅稱Shriram的員工很快樂,他們沒有承受太大的壓力。攝影師:普拉桑特·維什瓦納坦/彭博社### 過着樸素生活

拉·蒂亞加拉讓堅稱Shriram的員工很快樂,他們沒有承受太大的壓力。攝影師:普拉桑特·維什瓦納坦/彭博社### 過着樸素生活

員工表示,Shriram系統公平的部分原因是蒂亞加拉讓自己願意與普通人一起生活。多年來,他開着一輛現代小型車。他也沒有手機,因為他認為手機會分散注意力。

這位大亨將自己在Shriram公司的所有股權贈與了一羣員工,將它們轉移到了2006年成立的Shriram所有權信託基金。這個永久信託基金有44名集團高管作為受益人。高管退休時離開,帶走數百萬美元。

信託持有的總價值超過7.5億美元,並在最近幾年增長了數倍,知情人士表示,由於信息屬私密,他們要求不透露身份。

在接受彭博社三小時採訪時,蒂亞加拉真表示,他當時也不需要錢,現在也不需要 —— 他更喜歡簡單的追求。如今,他花費數小時聆聽古典音樂和閲讀西方商業雜誌。

七月份在金奈的Shriram集團總部內部。攝影師:Prashanth Vishwanathan/彭博社去年12月,Shriram運輸金融公司吸收了Shriram資本有限公司和Shriram城市聯合金融有限公司,進行了一項股份交換交易。Shriram運輸為卡車提供融資,而Shriram城市聯合為消費品和摩托車的購買提供資金。

七月份在金奈的Shriram集團總部內部。攝影師:Prashanth Vishwanathan/彭博社去年12月,Shriram運輸金融公司吸收了Shriram資本有限公司和Shriram城市聯合金融有限公司,進行了一項股份交換交易。Shriram運輸為卡車提供融資,而Shriram城市聯合為消費品和摩托車的購買提供資金。

蒂亞加拉真表示,高管們多年前就計劃了這一舉措,但他並未參與細節。他在公司已經沒有正式角色,但每兩週,高級經理們都會向他彙報並徵求他的意見。

“我有着顧問的個性,”蒂亞加拉真説。“我能夠稍微不同地看待事物。我可以接受人們不接受我的看法,根據他們的看法去做事情。如果最終證明我是對的,他們是錯的,這種情況大多數時候發生,我之後能夠與他們溝通並説‘我早就告訴過你們’。”

根據孟買WealthMills證券私人有限公司的股票策略師克蘭西·巴蒂尼的説法,Shriram的優勢也是其弱點。大多數客户都是非優質客户,這意味着“資產質量和盈利能力的表現不佳可能隨時出現,”他説。

還有巴蒂尼指出,還存在關鍵人物風險。像蒂亞加拉金這樣“狂熱”的創始人,很難讓其他人來領導。

最後,巴蒂尼表示,左翼思維並不總是對股東回報有利,儘管到目前為止一切都還好。

儘管如此,蒂亞加拉金的成功記錄是無可辯駁的。但他淡化了關於他的生活樸素的説法,稱他甚至偶爾會和家人一起揮霍在老虎保護區的旅行。

儘管如此,蒂亞加拉金的成功記錄是無可辯駁的。但他淡化了關於他的生活樸素的説法,稱他甚至偶爾會和家人一起揮霍在老虎保護區的旅行。

他唯一的遺憾不是他分配了財富,而是他分配的方式。如果他意識到施里拉姆會變得多麼有利可圖,以及股票會漲多少,他會更廣泛地分享財富。

“我沒有想象到這麼多錢會分配給這麼少的人,”他説。“我對此並不是很高興。但沒關係。我也不是很難過。”

即將推出:****訂閲印度版新聞簡報*,由Menaka Doshi提供 - 一份關於新興經濟強國、背後的億萬富翁和企業的內幕指南,每週發送。*