雪花(SNOW)銷售前景信號表明雲軟件需求受限 - 彭博社

Brody Ford

Snowflake Inc.發佈了與預期一致的本季度銷售展望,表明公司仍然謹慎擴大其雲軟件預算。

產品收入將在截至十月的這一時期增長約29%,達到6.75億美元,公司在週三的一份聲明中表示。根據彭博社編制的數據,分析師平均預計為6.749億美元。產品銷售佔Snowflake總收入的大部分,並受到投資者的密切關注。

最近幾個季度,Snowflake的業績受到公司削減在雲計算應用上的支出的影響。儘管這種猶豫的需求在整個行業中都有所體現,但Snowflake受到的打擊更嚴重,因為它根據客户使用其數據優化產品的量收費,這種模式對經濟放緩更為敏感。

JPMorgan的分析師Mark R. Murphy表示,該公司進行的一項調查顯示,軟件客户在另外三個季度內不會恢復到正常投資水平。“對於Snowflake來説,即使是一個大客户做出積極的優化選擇,似乎也會導致指引下調,” Murphy在發佈業績前的一份備忘錄中寫道。

Snowflake的預測與過去幾周其他雲計算提供商和軟件應用公司提供的展望形成鮮明對比,包括亞馬遜公司的亞馬遜網絡服務、Twilio公司、Zoom視頻通訊公司和Atlassian公司。這些預測和季度業績表明,需求有所增加,特別是企業尋求從人工智能技術的進步中獲益的方式。

首席執行官Frank Slootman吹捧人工智能加速業務的潛力。

首席執行官Frank Slootman吹捧人工智能加速業務的潛力。

“Snowflake作為全球值得信賴的企業數據中心,處於使人工智能(和機器學習)日益增長興趣的有利位置,”他在聲明中説道。該公司與人工智能芯片製造商Nvidia Corp.有合作關係。

在Snowflake年度活動上宣佈的與Nvidia和微軟公司的交易,“我們認為這表明它處於有利位置,可以從面向特定行業用途的LLM(大型語言模型)的普及中受益,”彭博智庫的Mandeep Singh在六月活動後寫道。

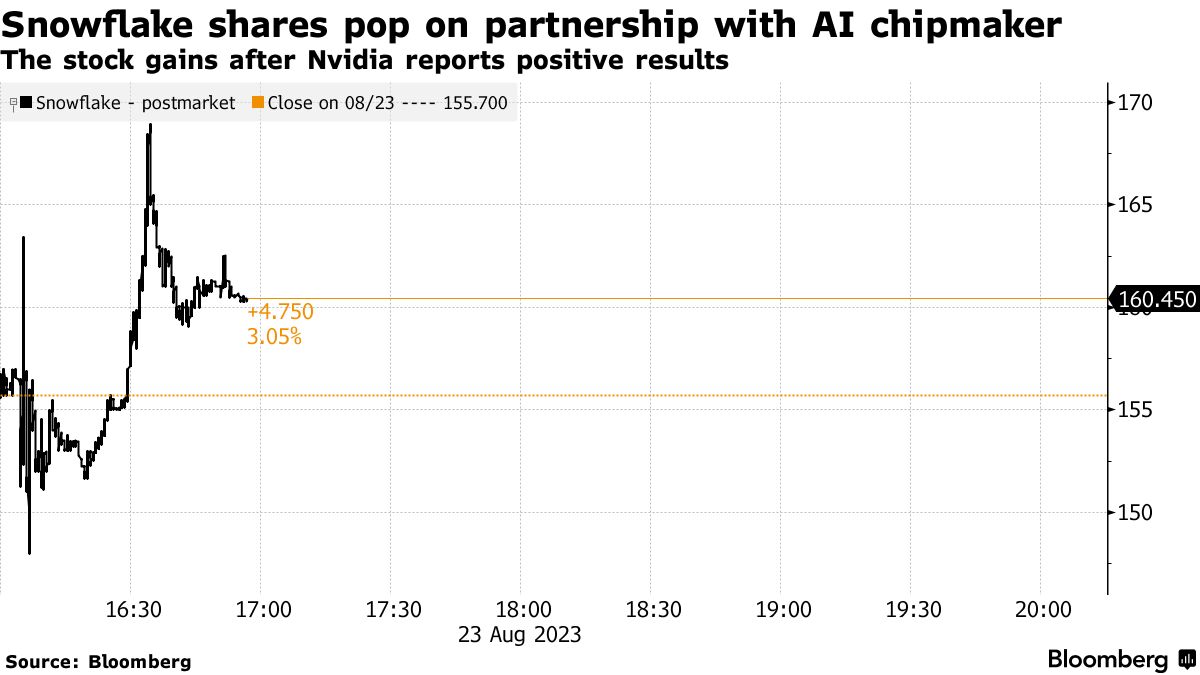

在Nvidia發佈業績和遠遠超出分析師預期的銷售預測後,股價在盤後交易中上漲約3%,抹去了長達4.9%的跌幅。此前,該股在紐約收盤價為155.70美元,今年已上漲8.5%。

該公司還維持了年度產品銷售指導預期為26億美元。五月份,該公司將其展望下調至26億美元,導致股價暴跌至有史以來最糟糕的單日跌幅。在六月的投資者日活動中,Snowflake預計2029年1月結束的財政年度產品收入將達到100億美元,確認了先前的預測。公司還表示正在放緩招聘速度,預計今年將增加1000名員工。

財政第二季度產品收入增長了37%,達到6.402億美元。分析師平均預計為6.249億美元。截至7月31日的期間,調整後的利潤為每股22美分,而平均預測為每股10美分。

Snowflake在過去一年中有402位客户在產品上花費超過100萬美元,而上一季度為373位。剩餘履約義務為35億美元,超過了平均估計的3.46億美元。