市政債券難以將投資者從現金中拉出 - 彭博社

Amanda Albright, Tanaz Meghjani

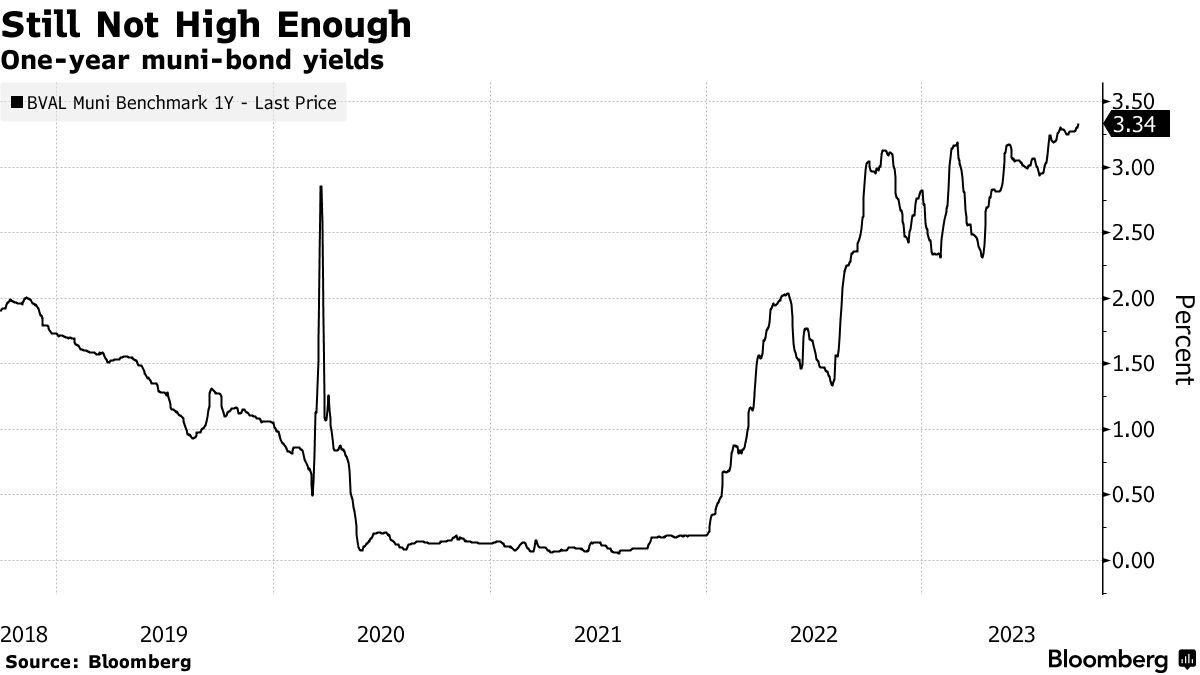

市政債券的收益率比多年前高。它們是一個風險較低的避風港,違約情況很少。而且這些債券支付的利息是免税的。

但普通美國投資者並不感興趣。

這是因為他們正在以創紀錄的速度購買類現金產品,貨幣市場基金和高收益儲蓄賬户的收益率超過5%和4%。由於最高評級的AAA級市政債券的收益率僅在3%至4%之間,取決於到期時間,資金一直在流出市政部門。

“這當然都是關於5%的問題,”跟蹤貨幣市場基金的Crane Data總裁彼得·克蘭説。“這個大圓數對於渴望投資者來説就像晚餐的鐘聲一樣。”

説服投資者擺脱現金一直是今年市政債券投資專業人士的重點之一。從媽媽和爸爸買家那裏缺乏興趣一直是提升4萬億美元市政債券市場表現的挑戰,那裏的投資級債務回報僅為1%,根據彭博指數。

美聯儲的鷹派暫停加劇了該行業面臨的困境,導致週四收益率飆升。

閲讀彭博智庫的分析:讓買家對市政債券感到興奮變得越來越困難

中央銀行的行動已經將一些貨幣市場基金的收益率推高至9月20日近5.5%,根據Crane編制的數據。這些收益率吸引了投資者,將這類基金的資產推高至上週創紀錄的5.64萬億美元,投資公司協會的數據顯示。

中央銀行的行動已經將一些貨幣市場基金的收益率推高至9月20日近5.5%,根據Crane編制的數據。這些收益率吸引了投資者,將這類基金的資產推高至上週創紀錄的5.64萬億美元,投資公司協會的數據顯示。

閲讀更多: 美國貨幣市場資產創紀錄連續第三週增長

儘管貨幣市場基金今年表現出色,但對於市政債券共同基金來説,這是令人失望的一年 —— 它們是州和地方債務的核心買家。根據LSEG Lipper數據,截至9月13日的那一週,到目前為止,它們已經看到約62億美元的贖回,這進一步加劇了去年約1520億美元的創紀錄資金外流。

“市政債券的熱情真的減緩了,因為你可以在其他東西上獲得更好、更閃亮的利率,” 費特曼投資公司達拉斯的金融規劃師梅麗莎·考克斯説。“我們正在尋找更多的現金替代品和那些在目前提供更好收益而沒有風險的東西,” 她説。

儘管資產管理公司強調市政債券的免税利息支付 —— 這意味着收益通常低於應税替代品 —— 但這些債券未能吸引投資者。看到他們購買的類似現金工具上的税單可能會説服投資者優先考慮免税市政債券,根據克雷恩的説法。

但週三的FOMC會議 —— 當時美聯儲維持利率不變,但暗示今年仍可能再次加息 —— 這可能意味着投資者仍將緊緊抓住類似現金的投資。

他們有可能陷入“現金陷阱”中,試圖避免承擔利率風險,根據先鋒集團市政部門主管保羅·馬洛伊的説法。投資者在類似現金產品上的投機可能會導致他們錯失債券市場在經濟放緩並最終美聯儲降息時的反彈。

“現金利率將下降 - 你將被迫以更低的整體利率再投資這筆錢,”他説。“你會面臨很大的再投資風險。”