美國銀行利率失誤損害了莫尼漢的增長承諾 - 彭博社

Katherine Doherty

布萊恩·莫尼漢

布萊恩·莫尼漢

攝影師:傑森·奧爾登/彭博社多年來,布萊恩·莫尼漢告訴投資者,當利率最終終於上升的時候,他的銀行將成為大贏家。美國銀行公司已經建立了龐大的存款基礎,一旦美聯儲改變政策,利潤就會飆升。

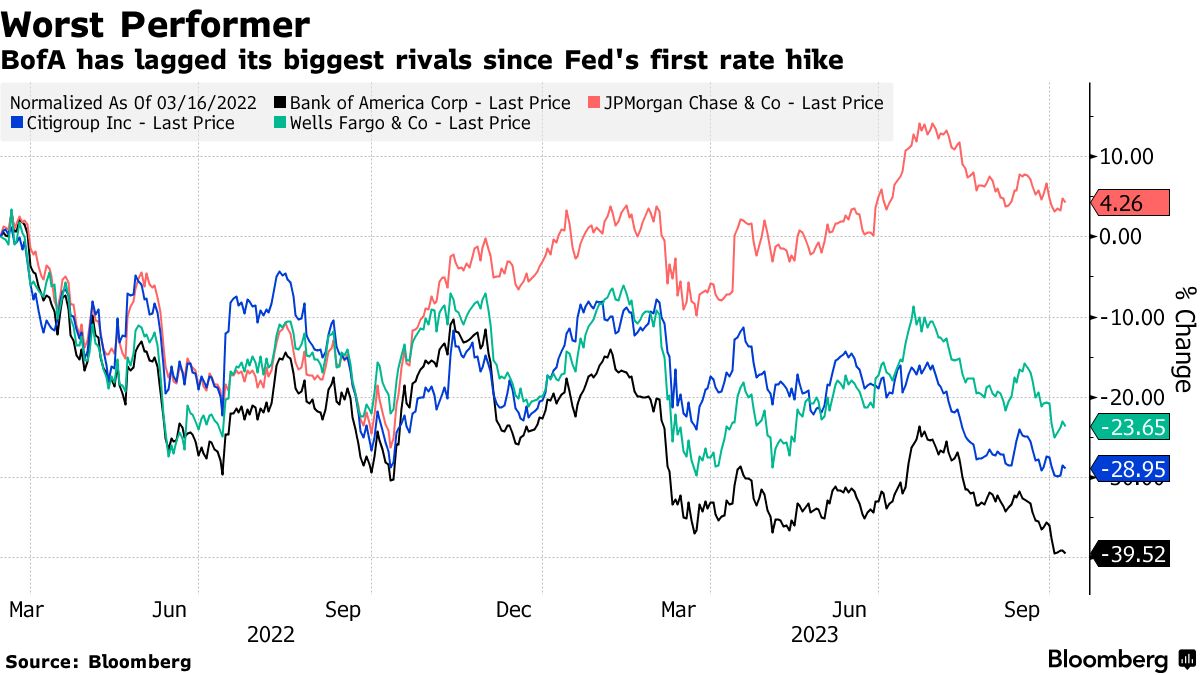

利率的確飆升了 — 而美國銀行卻是美國銀行巨頭中表現最差的。它的投資收益低於最接近的競爭對手,股價是該集團中表現最差的。

部分原因是,美國銀行在疫情期間以低利率將數千億美元投入長期國債和抵押貸款債券。知情人士稱,這一決定仍然是美國第二大銀行內部爭論的焦點,因為這些持有正在出現鉅額紙面虧損,並錯過了自2007年以來的一些最佳利率。

上週,隨着美國銀行的股價接近三年低點,該行首席執行官莫尼漢在一次與高管的聚會上自己提到了這個問題,據聽到這些言論的人士稱,他們未經授權公開評論。莫尼漢告訴他們,在疫情期間,銀行吸引了大量額外存款,必須謹慎地將這些資金投放到某個地方。

錯失的機會

利率的激增也讓一些其他貸款人措手不及,隨後的動盪導致了三月份一波地區銀行倒閉潮。對於美國銀行來説,這種不平衡的投資組合並非生存威脅,但它正在拖累該行的盈利能力和投資者對美國第二大銀行在10月17日發佈財報前的熱情。

“長期證券是被捆綁起來的資金,本可以用於更有生產力的用途,”派珀·桑德勒公司的斯科特·西費爾斯在一次採訪中説道。“這是股票表現的一個因素。由於他們過去的決定,美國銀行的拖累比其他銀行更大。”

所有主要的貸款人都因其債券持有而遭受挫折,但美國銀行因其規模和影響力而脱穎而出。在四大銀行中,其證券組合是最大且收益最低的,而且集中在10年後到期的債務上。至於其價值,如果美聯儲實施另一次潛在的加息,這些持有可能再次減少。

龐大的投資組合收益微薄

美國銀行的證券賬簿比競爭對手更大,收益更低

來源:季度公司文件

閲讀更多:長期債券的歷史性46%暴跌超過互聯網泡沫的爆發

投資於較長期限的決定可以追溯到大流行病時期,當時存款,其中大部分來自聯邦援助,湧入速度比貸款增長更快。當時的首席財務官保羅·多諾弗里奧將現金分配給較長期的固定收益產品,其餘資金投入短期和浮動利率債務。這一舉措旨在幫助保護銀行的淨利差,如果利率不變或下降。

相比之下,摩根大通公司的首席執行官傑米·戴蒙在2020年10月表示,他的銀行對較高利率持謹慎態度。“我們不會投資於只有50個基點、60個基點或70個基點的東西,以便我們獲得更多的NII,”他説。“我們不希望因為投資於一些五到十年期證券而損失大量資金。”

在第三季度業績公佈之前,華爾街預計美國銀行的淨利息收入將在該時期上漲2.7%,這是同行中最低的,相比之下,摩根大通預計將增長27.5%,富國銀行為5.5%,花旗集團為3.7%。

高管們表示,隨着投資組合的縮減和剩餘債券期限變短,每個季度情況都會有所改善。即使利率保持不變,由於每個季度約有100億美元的持倉到期,所得款項可以以更高的利率再投資,利息收入也會得到提升。

高管們表示,隨着投資組合的縮減和剩餘債券期限變短,每個季度情況都會有所改善。即使利率保持不變,由於每個季度約有100億美元的持倉到期,所得款項可以以更高的利率再投資,利息收入也會得到提升。

首席財務官阿拉斯泰爾·博思威克表示,這些資金將投入現金,可以獲得良好的收益,或者投資期限更長的債券,目前提供更好的票面利率。然而,目前,該銀行超過四分之一的資產被困在債務證券中,這些證券的總收益約為5%的世界中的2.4%。從表面上看,它們的價值已經下跌到了年中近1100億美元。

零擔憂

實際上,華爾街並不認為該銀行會實現那筆損失。擁有超過3萬億美元資產和1.9萬億美元存款,該銀行有能力等待。

“我們就是不像今年早些時候擔心其他銀行那樣擔心它,” 謝弗斯説。“沒有證據表明美國銀行將被迫出售基礎證券,他們可能只會繼續度過難關。”

利率的急劇上升意味着債券組合將再次對銀行在第三季度業績中提高其資本比率的能力產生影響,瑞銀集團AG分析師Erika Najarian在週一給客户的一份備忘錄中寫道。但是,當投資者停止回顧債券損失和不斷上升的存款成本時,他們將開始關注信貸和資本,導致美國銀行表現優異,Najarian表示。

事實上,美國銀行對其龐大存款基數支付不到2%的利息,因此它仍然可以通過貸款和投資賺錢,而較小的銀行支付的新存款成本高於其舊資產的收益。

“這不是一個資本問題,”Borthwick在上個月的一次金融會議上告訴分析師。“對我們來説,這也不是一個流動性問題。這也不是一個盈利問題。”

莫尼漢在上週的年底戰略會議上向美國銀行夏洛特總部的高級管理層承認了有關低收益組合的擔憂,據熟悉該會議的人士透露。他告訴他們,大量存款的湧入當時讓美國銀行幾乎沒有選擇,他們選擇以負責任的方式投放資金。

控制風險

這符合莫尼漢作為首席執行官長達13年任期中“負責任增長”的長期口頭禪,這是一種旨在在不承擔不必要風險的情況下賺錢的策略。

一些內部人士抱怨該策略過於保守,錯過了增長機會。莫尼漢在會議上告訴他們,雖然每個人都專注於“負責任”部分,但他們需要記住這個短語中也包含了“增長”這個詞。

儘管未實現的損失可能會讓投資者擔憂,但根據RBC Capital Markets分析師Gerard Cassidy的説法,這並不是典型銀行客户需要擔心的問題。這與被保險的消費者存款規模巨大相結合,意味着美國銀行(BofA)遠不太可能遭受像硅谷銀行那樣導致存款外流的問題。

“你認為在美國銀行存有5萬美元的人會在意未實現的債券損失嗎?當然不會,”Cassidy説道。“潛在的債券損失是股票投資者關注的事情。”