災難債券市場將迎來發行量的大幅增長 - 彭博社

Gautam Naik

希臘卡爾迪察地區的洪水氾濫的住宅和建築物,發生在九月。

希臘卡爾迪察地區的洪水氾濫的住宅和建築物,發生在九月。

攝影師:Konstantinos Tsakalidis/Bloomberg災難債券市場是今年表現最佳的債務類別之一。隨着世界銀行,一個主要發行方,準備增加發行量,它也將看到銷售量顯著增加。

該貸款人計劃在未來五年將所謂的災難債券的未償金額增加到50億美元,而今天為10億美元。這對於目前總值約400億美元的整體市場來説是一個相當大的增長。

“這是雄心勃勃但現實的,”世界銀行財務部市場解決方案和結構融資主管邁克爾·貝內特説。

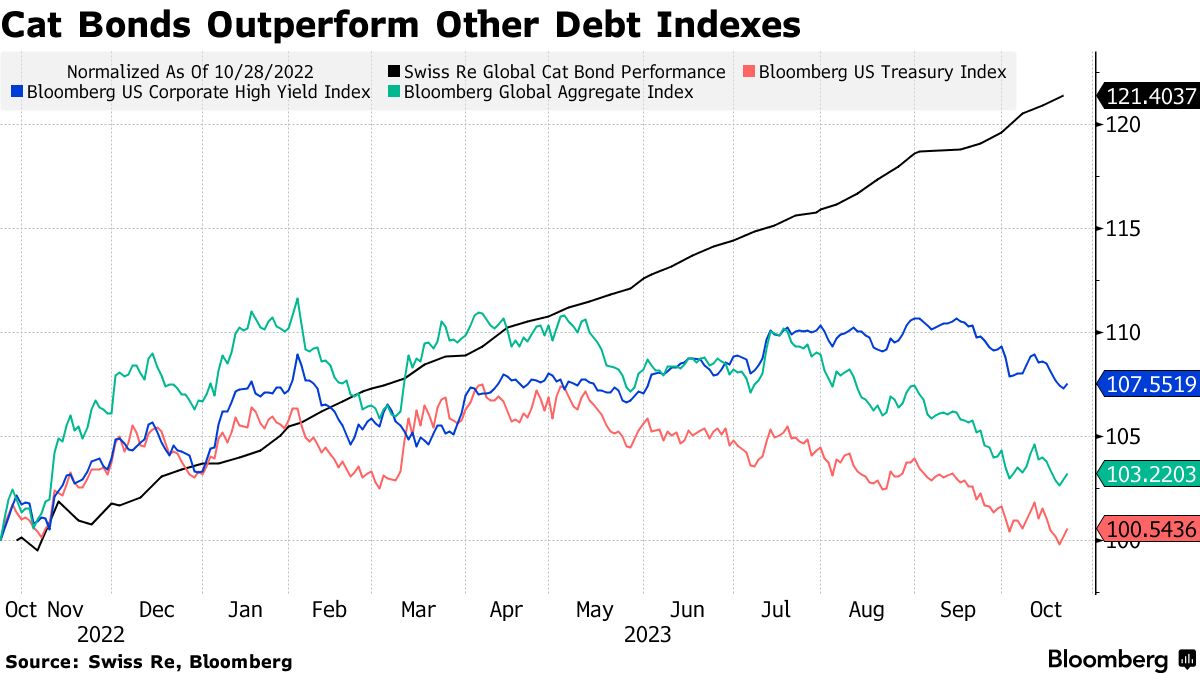

災難債券因其回報率超過幾乎所有其他債務市場而日益受到歡迎。今年,這些證券上漲約17%,而美國國債投資者虧損。這些工具獎勵購買者承擔保險市場風險,隨着極端天氣事件的增加,這種風險正在上升。

閲讀更多:一個債券市場正在逆市全球拋售,獲得鉅額回報

對於為發展中國家提供財政援助的世界銀行來説,計劃是擴大受貓債券覆蓋的自然災害範圍。

對於為發展中國家提供財政援助的世界銀行來説,計劃是擴大受貓債券覆蓋的自然災害範圍。

“我認為你會看到我們在貓債券上的行動超越颶風、流行病和地震,”Bennett在一次採訪中説道,計劃包括像洪水和乾旱這樣的物理災害。

即使在世界上一些最富裕的地方,歐洲保險與職業養老金管理局主席Petra Hielkema表示,也“沒有足夠的保險覆蓋”來應對未來可能發生的損失。

“這很重要,因為我們看到比以往任何時候都更頻繁和更具破壞性的自然災害影響我們的大陸,”她本週在歐洲議會經濟和貨幣事務委員會告訴。

世界上許多地方對颶風、乾旱或洪水等災害幾乎沒有或根本沒有保護。根據瑞士再保險研究所的自然災害韌性指數,2022年全球約75%的風險沒有保護。

2021年席捲德國西部的洪水的圖片

當合同明確定義的災害發生並滿足特定參數時,貓債券的投資者向被保險方支付賠償,比如颶風期間的預定壓力讀數。當所有條件都得到滿足時,投資者可能會損失部分或全部資金,然後這些資金被用來幫助支付相關自然災害的成本。

歷史上,貓債投資者大多數情況下都避免了這種賠付。但在過去十年裏,世界銀行發行的大約30只貓債中,大約有六七隻被觸發,要求投資者承擔部分或全部發行方試圖保護自身免受損害的費用。

這些工具是日益增多的證券化模型中的一部分,將在COP28氣候談判期間討論,該談判將於11月底在迪拜開始。圍繞氣候風險創造有吸引力的金融產品對於釋放出需要幫助保護脆弱國家免受全球變暖後果的鉅額私人資金至關重要。

“保護全球南方國家的分散化效益對於全球北方的私人資本是一個重要的激勵,”劍橋大學可持續領導研究所的研究員Ana Gonzalez-Pelaez説。“提高資本的可獲得性的關鍵是有一個持續的足夠保費來源來承保這些風險。”

貝內特表示,世界銀行已經“有幾筆交易正在進行中”,儘管他拒絕提供細節。

牙買加預計將於12月迴歸市場,當時一筆1.85億美元的颶風貓債到期。哥倫比亞和秘魯也在尋求進入市場,有關跨加勒比國家的潛在區域貓債的討論也在進行中。

“市場現在比2022年底時處於更好的狀態,”貝內特説,當時像伊恩颶風引發的損失和其他干擾減少了流入該行業的資金。

佛羅里達州Fort Myers的街道被洪水淹沒,這是伊恩颶風過後的景象。攝影師:喬·雷德爾/蓋蒂圖片社由AAA評級的世界銀行發行的災難債券通常比專注於富裕經濟體的等值債券支付略低的回報。儘管如此,投資者仍然有望獲得豐厚的風險溢價。

佛羅里達州Fort Myers的街道被洪水淹沒,這是伊恩颶風過後的景象。攝影師:喬·雷德爾/蓋蒂圖片社由AAA評級的世界銀行發行的災難債券通常比專注於富裕經濟體的等值債券支付略低的回報。儘管如此,投資者仍然有望獲得豐厚的風險溢價。

“我們現在處於一個支付創紀錄溢價的市場,這對我們這樣的投資者非常有吸引力,”Leadenhall Capital Partners的副首席執行官洛倫佐·沃爾皮説,該公司的投資組合中約有9億美元的災難債券,其中包括一些由世界銀行發行的債券。

投資災難債券的投資者可以獲得投資組合多樣化的機會,因為其價格波動與股票或其他固定收益工具的價格波動不相關。而且,它們對於滿足最終投資者的環境、社會和治理要求非常有用。

災難債券的最大持有者之一是施羅德集團,該集團管理着45億美元的保險聯繫證券(ILS)投資組合,其中很大一部分是災難債券。該投資組合中約有3%投資於世界銀行的產品。

施羅德集團ILS投資組合管理主管丹尼爾·伊內辛説:“我們支持了他們的大部分交易。這些債券在我們內部的ESG評級中得分很高,因為它們為那些可能無法負擔保險費用的發展中國家提供了保險。”

然而,伊內辛表示,總的來説,施羅德集團試圖在市場的某些領域保持“強烈的低配倉位”,比如洪水和野火風險。“我們確實進行投資,但規模很小,”他説。“這會給保險資產負債表帶來一種更適合的波動性,而且我們認為價格在風險方面存在滯後。”

如果貓債券發行人希望吸引投資者承擔這種風險,他們將“不得不提高保費,”Ineichen説。

世界銀行最近的交易是為智利,以一項聯合貓債券和掉期交易,提供了6.3億美元的地震保護。

根據總部位於英國的災害保護中心的分析,投資者被預期的1%損失風險和4.75%的風險溢價所吸引。該溢價比具有相同風險配置文件的債券的歷史平均水平高出約60%,這顯示了那些試圖投保自然災害的人現在面臨的成本上升。

Leadenhall Capital Partners的Volpi表示,這種動態可能會使未來的發行變得複雜。世界銀行面臨的挑戰是説服政府“支付更高水平的保費來贊助新的發行,”他説。