華爾街認為Birkenstock是投資組合中的“舒適”選擇 - 彭博社

Joel Leon

華爾街大部分分析師表示,必康控股有限公司股票是投資者的不錯選擇,在德國鞋類製造商首次公開募股被視為失敗不到一個月後,他們發表了樂觀的看法。。

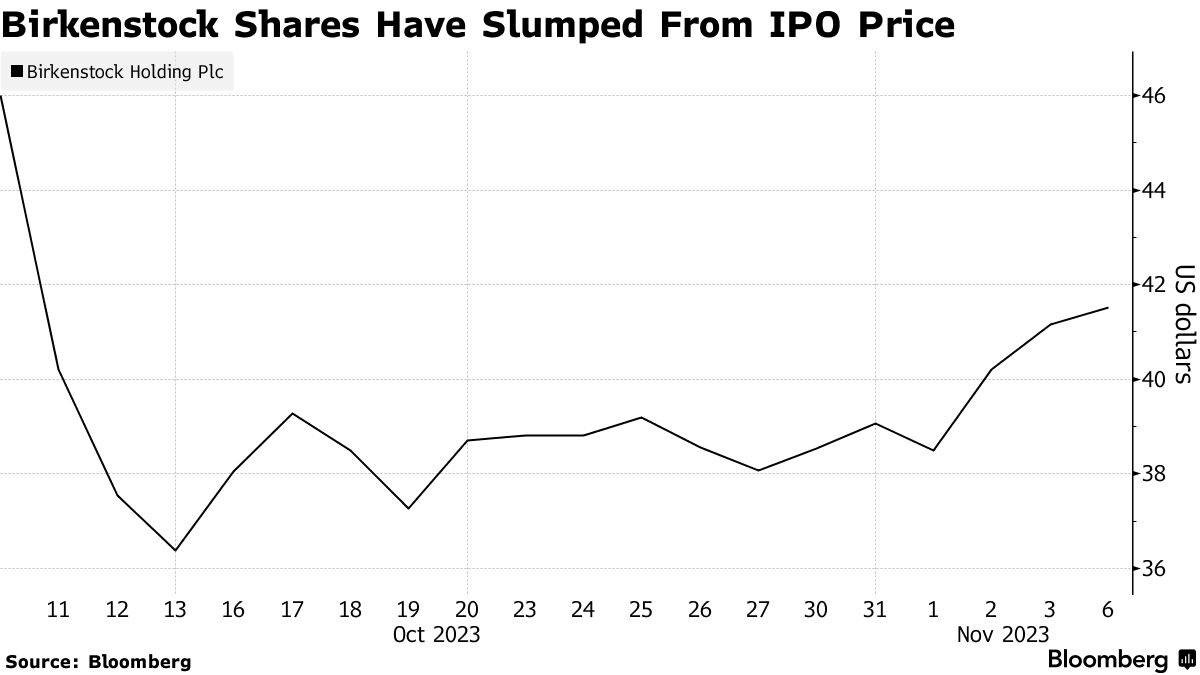

隨着參與首次公開募股的公司的慣例靜默期即將結束,大多數分析師告訴投資者買入這支股票,該股票比10月11日上市的首次公開募股價格下跌約10%。週一,這支股票在紐約保持穩定。

在其疲弱的首次公開募股之後,被視為市場時機不佳的結果,這家生產軟木鞋底涼鞋的公司現在有11個買入建議,7個持有建議和零個賣出建議,彭博社編制的數據顯示。該公司的平均12個月目標價為46.51美元,比上週五的41.16美元高約13%,而首次公開募股價格為46美元。

“一個舒適的投資,”BMO資本市場分析師西蒙·西格爾在一份給予該股票超越市場表現評級的報告中描述了這支股票。他指出,通過核心產品的增長、產品延伸和地理擴張,公司未來有潛力。

“一個舒適的投資,”BMO資本市場分析師西蒙·西格爾在一份給予該股票超越市場表現評級的報告中描述了這支股票。他指出,通過核心產品的增長、產品延伸和地理擴張,公司未來有潛力。

派傑桑德勒分析師愛德華·尤魯馬和艾比·茲維涅克斯也持類似樂觀態度。他們指出,雖然必康受益於時尚潮流,但健康和工藝等領域有望成為明年的主要增長驅動力。

“必康具有奢侈品牌和性能鞋類品牌的獨特特徵,這使其與我們更廣泛覆蓋的品牌有所區別,”他們在一份給予該股票超配評級的報告中寫道。

上個月,Birkenstock 在其交易首日表現不佳,下跌了12.6%,根據彭博社編制的數據,這是美國市值超過10億美元的公司在兩年多以來的最差首日表現。

其他觀點

一些銀行對此持謹慎態度。

“從財務角度來看,Birkenstock 的股權故事具有多個吸引點,” 摩根士丹利的分析師埃杜瓦·奧邦(Edouard Aubin)等人寫道,強調他們所説的行業領先的盈利能力和不斷擴大的自由現金流。

然而,奧邦將該股票評級為等權重,認為這些積極因素“在很大程度上已經被定價進去了”。

在滙豐控股有限公司,埃爾萬·朗堡(Erwan Rambourg)讚揚了該公司的基本面,並指出其不受中國影響是一個“一線希望”,因為中國的經濟背景正在讓一些投資者感到緊張。

然而,該分析師基於估值給予該股票持有評級,他表示目前的估值水平並不具吸引力。

“困難的開端是否會長期影響股票?不一定:由於基本面強勁,稍微更具吸引力的估值水平可能使其成為一個良好的長期選擇,” 朗堡在一份備忘錄中寫道。