對沖基金在就業數據疲軟時將對國債的空頭頭寸延長至創紀錄水平 - 彭博社

Ruth Carson, David Finnerty

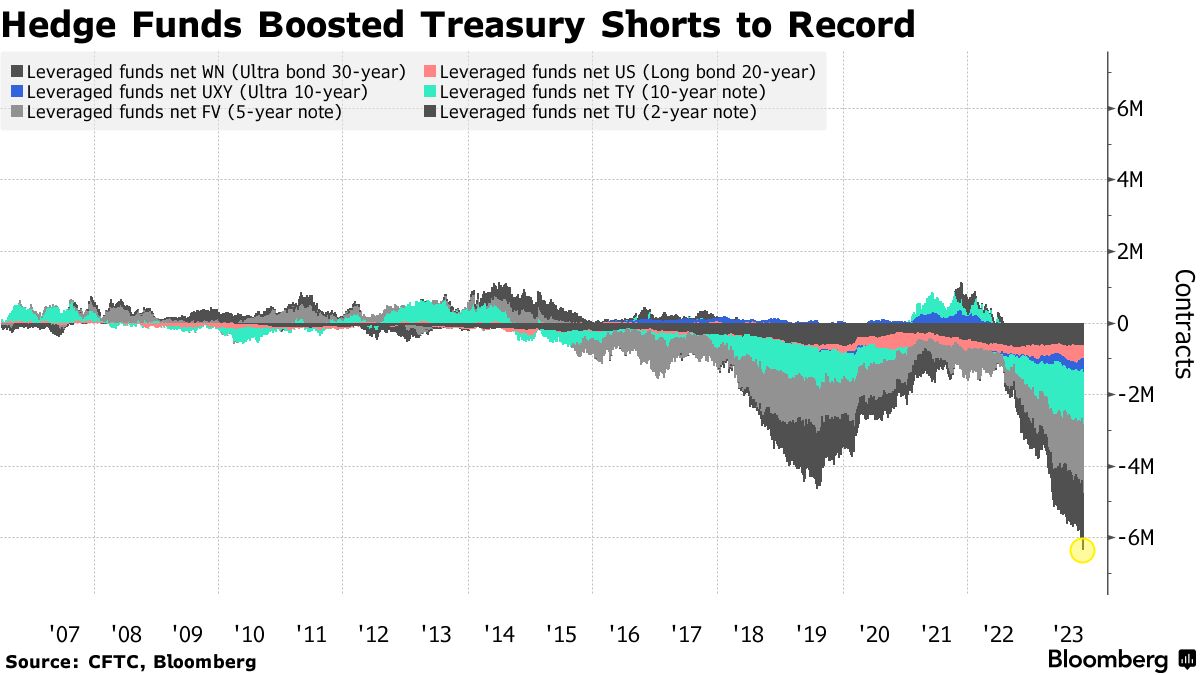

對沖基金在美國債券銷售低於預期和就業數據疲弱之前,將對國債的空頭頭寸延長至創紀錄。

槓桿基金加大了淨空頭國債期貨頭寸,達到了自2006年以來數據最高水平,根據截至10月31日的最新商品期貨交易委員會數據的綜合數據。儘管現金債券在前一週已經上漲,但這些賭注仍在持續。

“感覺上週空頭美國國債頭寸已經極端,這是一場等待發生的事故,”新加坡麥格理集團有限公司的策略師加雷斯·貝里説。“過去幾個月國債的價格走勢是一個經典案例,一個引人注目的故事推動着價格走勢,直到走得太遠,導致過度調整,現在正在糾正。”

自10月23日的5.02%高點以來,10年期國債收益率已下跌超過40個基點,因為26萬億美元債券市場的交易員開始重新定價加息結束。更為温和的美國融資需求、就業數據疲弱以及美聯儲轉為 less hawkish 的跡象可能促使廣泛 平倉空頭頭寸。

自10月23日的5.02%高點以來,10年期國債收益率已下跌超過40個基點,因為26萬億美元債券市場的交易員開始重新定價加息結束。更為温和的美國融資需求、就業數據疲弱以及美聯儲轉為 less hawkish 的跡象可能促使廣泛 平倉空頭頭寸。

投資者也可能將空頭頭寸作為 基差交易的一部分,這是一種旨在從期貨和合約基礎債券之間的小价格不匹配中獲益的策略。這種交易通常涉及大量借款,當基金被迫匆忙平倉時,可能會加劇市場波動。

根據最新的CFTC數據,資產管理人員增加了他們在國債期貨中的多頭頭寸。

閲讀QuickTake:什麼是基差交易?為什麼會引起監管機構的擔憂?

交易員正在定價預計明年底之前將有超過100個基點的降息,而預期的峯值利率為5.37%,掉期數據顯示。他們已經將對首次降息的預測從7月提前到了6月,這是在政策決定和工資數據之後。

美國官員表示對較高收益率感到不安,“這將制動動量驅動的拋售”,花旗集團(Citigroup Inc.)的策略師包括Jabaz Mathai在一份備忘錄中寫道。“數據疲軟、鮑威爾發出鴿派信號以及超出預期的融資前景的結合意味着國債可能會在新的一週繼續上漲。”

在週五的價格波動之後,兩年期和五年期國債期貨的持倉量——或者持有的風險量——急劇上升,這與交易員對明年及以後美聯儲降息預期的新多頭頭寸一致。在10年期國債期貨中也看到了一些持倉量的小幅下降,這與一定程度的平倉相一致,併為週五國債的上漲提供了支撐。

閲讀更多:交易員增加前端頭寸,因為市場對美聯儲降息的預期增強