緊縮條件:大型市場反彈可能擾亂美聯儲的計劃 - 彭博社

John Authers

美國消費支出將在未來幾個月受到考驗。

美國消費支出將在未來幾個月受到考驗。

攝影師:Stephanie Keith/Bloomberg 要直接將約翰·奧瑟斯的通訊直接發送到您的收件箱,請在此處註冊。

臨界點?

剛剛發生了什麼?上週是宏觀經濟公告的繁忙一週。從中得出的要點如下:

- 美國財政部稍微削減了計劃拍賣的長期債券數量,與之前的計劃相比;

- 日本央行允許10年期收益率上升,但並未完全放開控制,一些人認為可能會;

- 美聯儲提供的指導被視為暗示它不計劃再次加息;

- 美國的失業數據比前一個月更糟,也比預期更糟。

前三個要點清楚表明,全球當局並不一定準備讓債券收益率肆意波動 —— 這個觀點自傑羅姆·鮑威爾上個月接受彭博電視的大衞·韋斯汀採訪以來就一直增強,他在採訪中表示收益率將“展現出來”,並且他並沒有“祝福”任何特定水平。這很重要。央行行長和財政部長並不是瘋狂地推動經濟或金融體系直到某些東西崩潰,並且不想冒債券收益率“無序激增”的風險。

第四個建議,美國勞動力市場的走向正在減弱,這意味着將更容易降低通貨膨脹。失業率上升可能會迫使利率迅速下降,就像過去幾次那樣。

邊際變化對經濟和市場都很重要。它總是如此。但我們需要將其放在背景下。失業率上升至3.9%。這是去年一月以來的最高水平。但從歷史角度來看,這並不算很高,還有很大的上升空間。在這張圖表中,我排除了受疫情扭曲影響最嚴重的幾個月,以便更易讀:

失業率上升;但仍然很低

美國失業率接近三年來的最高水平,但從歷史上看並不高

來源:彭博社

私營部門的工資單仍在以正常速度增長。變化速度很重要,它顯示出減速,但公司仍在擴大其員工隊伍:

減速,但尚未收縮

私營部門的工資單仍在增長,儘管速度較慢

來源:彭博社

與此同時,作為影響通貨膨脹、工資增長的最重要方面,平均小時工資略高於預期。平均時薪目前以每年4.1%的速度增長,這對全球金融危機後幾年的停滯是一個很好的緩解。最近由美國汽車工人工會贏得的一項非常慷慨的協議引領的工業行動的力量表明,勞動力的議價能力仍在上升,至少目前是這樣。因此,很難將這一指標視為對市場特別積極,儘管再次明確,它正朝着大多數投資者希望看到的方向發展:

收益增長較低,但並非低迷

增長仍超出預期,並高於後全球金融危機時期的標準

來源:彭博社

所有這些都説了,市場到底是如何反應的呢?這就變得非常有趣了。在一個夏天裏,美聯儲和其他央行説服市場他們真的會將利率“維持更長時間”,這一信念受到了嚴重打擊。彭博社對於2025年1月美聯儲和明年6月歐洲央行定價的利率的估計急劇下降。再次假設明年將啓動寬鬆週期,並且一旦啓動將迅速進行:

或許不會維持太久

突然之間對明年的降息更有信心

來源:彭博社世界利率概率

這是一個相當大的變化。至於關鍵的10年期國債收益率,曾經看起來債券拋售過度。上週債券的激增使得10年期國債收益率挑戰其50日移動平均線的短期支撐。在我們可以明確表示上升趨勢結束之前,還需要再有幾天的同向交易:

國債的大轉折

10年期國債收益率迅速上漲

來源:彭博社

在股票市場中,彭博社的Factors To Watch服務顯示,防禦性“優質”股票,具有良好資產負債表和盈利能力,在困難時期被視為保守投資的股票,出現了大幅拋售,而那些被大量做空的股票出現了大幅反彈,這意味着投資者在押注這些股票會下跌。任何曾經認為即將發生災難的人都決定迅速重新考慮:

一次短期擠壓

質量突然看起來太貴了,交易員退出了負面押注

來源:彭博社關注因素

長頭部五分之一/短最低五分之一交易的表現,從04/01/2023開始

股票和債券之間的基本資產配置選擇比以往任何時候都更加微妙平衡。通過追蹤標普500指數和彭博20年或更長期國債指數的主要交易所交易基金代理(通常以它們的代號SPY和TLT而聞名),我們發現與債券相比,股票的戲劇性上升趨勢仍然保持完整,但最近幾天已經將其帶回測試短期阻力,儘管股票上漲。如果債券再漲,這個比率還有很大的空間可以移動:

下方還有空間

自2022年初以來,美國股票擊敗債券50%

來源:彭博社

重新基準:100 = 12/31/2021

在信貸市場上,對上週的反應開始拉伸信任。公司信貸,特別是高收益信貸,或“垃圾債券”,在去年1月開始的升息週期中表現出色。信貸指數終於開始在面對收緊貸款標準、破產和拖欠證據時讓步。在高收益債券的情況下,所有這些下降都已經扭轉。彭博的美國高收益指數已經回到去年4月以來的高位:

高收益的幸福

垃圾債券指數回到18個月來的高位

來源:彭博社

經濟正在放緩,貨幣當局認為條件很緊,擔心讓它們變得太緊——所以購買投機信貸?

為了試圖理解這種可能如何被調和,我們需要深入瞭解金融條件。

條件投降

鮑威爾提醒我們,貨幣政策通過收緊金融條件和阻止經濟活動來發揮作用。這需要時間才能在系統中發揮作用。或者用彌爾頓·弗裏德曼的話來説,它有一個滯後。

最近,鮑威爾一直在強調緊縮條件(主要是較高的10年期收益率)對美聯儲所做的工作。這讓許多人感到高興,因為這表明可能不需要提高利率,而且上週的事件可能已經證實了這一點。

然而,各種問題仍然存在。如果存在貨幣滯後,而利率已經上漲了18個月,那麼暗示的是條件可能在接下來的另外18個月內變得更加緊縮。如果真的發生了這種情況,那麼如何才能避免衰退呢?無論如何,如何定義哪些條件是重要的呢?如果是市場使條件變得更加緊縮,那麼它也可以使條件變得更加寬鬆。購買信貸等東西是自我毀滅的,因為緊縮的條件意味着不會再有加息,這會再次放鬆條件。

為了演示這種最後效應,這裏是高盛金融條件指數(其起源由彭博觀點同事比爾·達德利在這裏解釋)。它被其發明者定義為“無風險利率、匯率、股票估值和信貸利差的加權平均值,權重對應於每個變量對GDP的直接影響。” 它表明,去年年初的條件一直是全年最緊的,自那時以來,它們已經下降了一半以上,接近中性:

市場所給予的,也會帶走

上週市場的反彈顯著放鬆了金融條件

來源:彭博社

這是金融家喬治·索羅斯所稱的“反身性”的經典例子 — 市場創造自己的現實能力,而不僅僅是反映外部事態。更令人震驚的例子是,彭博社對歐元區金融條件的自有測量表明,上週從緊縮轉向寬鬆。儘管一切,金融條件不再特別限制,與2021年末開始收緊週期時一樣寬鬆:

歐洲,22個月來最寬鬆的環境

歐元區風險偏好回到利率開始上升之前的水平

來源:彭博社

接下來是定義,當今使用的最長期指數由芝加哥聯邦儲備銀行保留。它被構建為零的平均值,然後通過條件與該平均值相差的標準偏差數量來衡量其規模。這意味着指數隨時間變化較小,但一般模式是條件通常有些寬鬆 — 當它們收緊時,它們確實可以變得非常緊縮。但目前不適用。回顧50年,我們發現國家金融條件實際上比上週初的平均水平更寬鬆:

緊縮?這算不了什麼!

長期以來的聯邦儲備銀行指標表明條件仍然歷史上很寬鬆

來源:彭博社

這表明貨幣政策仍未見成效。但美聯儲有一個更近期的內部基準,在這裏解釋,該基準每月發佈,目前可查閲至9月底。它基於七個變量:聯邦基金利率、10年期收益率、30年期固定抵押貸款利率、三B級公司債券收益率、道瓊斯綜合股市指數、Zillow房價指數和名義廣義美元指數,並根據它們對經濟的影響進行加權。該指數顯示了這些指標在前三年內的變化對未來一年國內生產總值的影響,並表明到9月底生活變得困難:

美聯儲的觀點:形勢十分嚴峻

專有指標顯示直至九月都是限制性條件

來源:彭博社,美聯儲

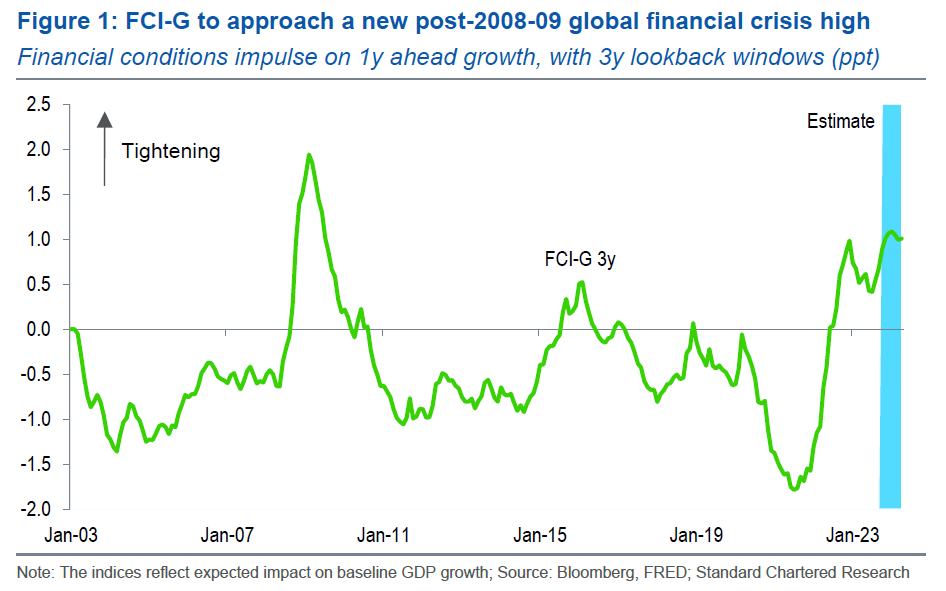

當鮑威爾在上週三舉行新聞發佈會時,這個指數肯定看起來糟透了。渣打銀行的史蒂文·英格蘭德已經發布了他自己對目前這個指標的估計 — 據他的估計,條件已經變得像2008-09年危機以來那樣困難。隨着資產價格達到本週初的水平,該指數暗示條件已經足夠嚴格,足以在未來一年中將基準國內生產總值增長率減少1.1個百分點:

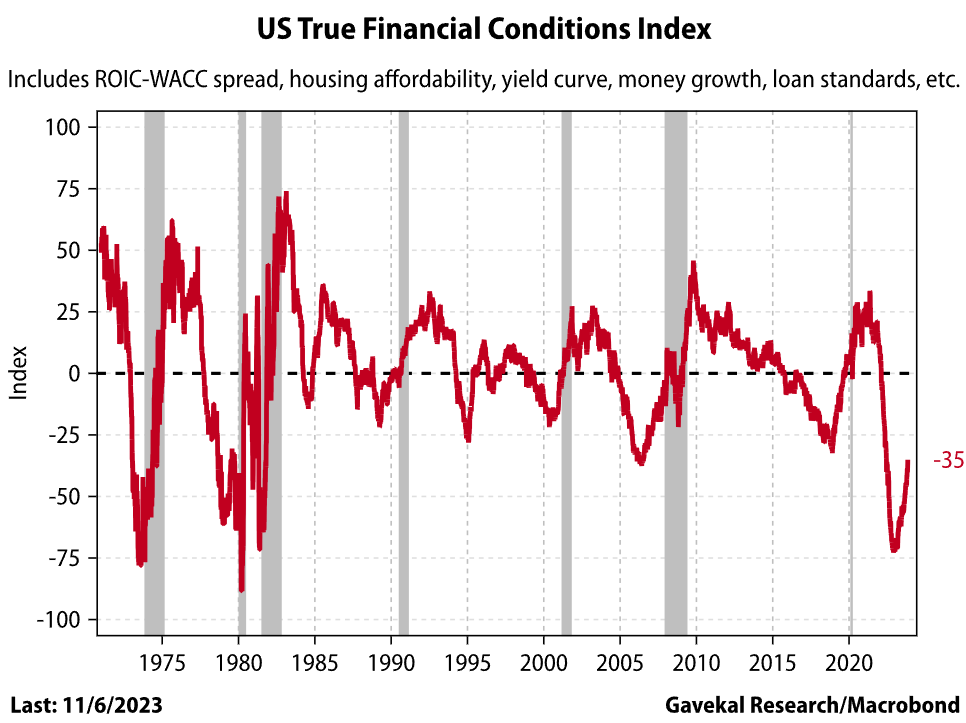

如果我們看一下威爾·丹耶爾(Gavekal Research的真實金融狀況指數)(在這裏描述),該指數關注的是資本回報率與成本之間的差距、信貸標準和住房可負擔性等問題,而不是他認為更多是風險偏好的市場指標,我們會發現幾乎完全相反的情況。最近幾個月條件一直在放鬆,但仍然比2008年更為嚴格。這意味着衰退比許多人現在所認為的更難以避免:

如果我們看一下威爾·丹耶爾(Gavekal Research的真實金融狀況指數)(在這裏描述),該指數關注的是資本回報率與成本之間的差距、信貸標準和住房可負擔性等問題,而不是他認為更多是風險偏好的市場指標,我們會發現幾乎完全相反的情況。最近幾個月條件一直在放鬆,但仍然比2008年更為嚴格。這意味着衰退比許多人現在所認為的更難以避免:

根據這一分析,條件已經足夠嚴格,以確保債券是一個買入選擇,但股票不是。工作已經完成,我們現在只需要等待隨之而來的不可避免的經濟放緩。最後,我們來到了過去半個世紀的中心經濟爭論之一:貨幣主義。流通中的貨幣供應是對其他條件做出反應,還是推動它們?由於疫情期間貨幣供應的驚人增長(在下面的圖表中以廣義“M2”定義顯示),一個測試案例正在展開。這在過去一年中導致了幾次貨幣供應的明顯下降,月度基礎上,這是以前從未發生過的,而M2總存量的增長仍然完好無損:

根據這一分析,條件已經足夠嚴格,以確保債券是一個買入選擇,但股票不是。工作已經完成,我們現在只需要等待隨之而來的不可避免的經濟放緩。最後,我們來到了過去半個世紀的中心經濟爭論之一:貨幣主義。流通中的貨幣供應是對其他條件做出反應,還是推動它們?由於疫情期間貨幣供應的驚人增長(在下面的圖表中以廣義“M2”定義顯示),一個測試案例正在展開。這在過去一年中導致了幾次貨幣供應的明顯下降,月度基礎上,這是以前從未發生過的,而M2總存量的增長仍然完好無損:

股票與流動資金:美國M2版本

貨幣供應正在減少,但流通總量仍然非常高

來源:彭博社

如果邊際變化很重要,那麼衰退的風險似乎很嚴重。事實上,它可能是不可避免的。但系統中過多的多餘資金顯然足以遏制這個問題,這在很大程度上延長了弗裏德曼在貨幣政策產生效果之前看到的“滯後”。緊縮貨幣要到何時才會產生可怕的滯後效應?

短期內,這表明大規模市場反彈可能是自我毀滅的,儘管投資者上週的湧入方式表明,從現在到年底有可能出現風險資產的激增。從長期來看,情況開始看起來像一個兩難選擇:如果情況像一些人認為的那樣嚴峻,那麼債券是一個很好的買入選擇,而股票則不是。如果事實上像上週的戲劇之後其他人所暗示的那樣寬鬆,那麼風險就是在不久的將來某個時候再次出現轉向,因為央行感到有義務再次加碼並推高收益率。

生存貼士

已經過去一個月了。哈馬斯在10月7日對以色列的恐怖襲擊,以及引發的以色列反應,一直像一顆世界各地的爭議蘋果。文明的崩潰和情緒的強烈程度對任何人來説都很難處理。你不必是X才能看到它引發的仇恨。其他地方幾乎沒有什麼微妙之處。

法國的不和諧,是歐洲最大的猶太和穆斯林社區的所在地。攝影師:Nathan Laine/Bloomberg最好嘗試忘記這一切,但對我們許多人來説這是不可能的。所以讓我推薦一些新聞作品,這些作品實際上在過去一個月教會了我一些東西,而且在我看來至少是理性的,值得討論的:《衞報》的Kenan Malik在《以觀察家》上畫出了當代中東與推動希臘悲劇的血仇之間的巧妙類比;中間派以色列政治家Yair Lapid在《以色列時報》上寫道,迄今為止最令人印象深刻的解釋了許多左翼人士拒絕譴責哈馬斯對猶太人的感受;擁有巴勒斯坦血統的唯一英國國會議員Layla Moran(她母親的幾位親戚在加沙)在新聞代理播客上進行了非常微妙的採訪。前總統巴拉克·奧巴馬就自己的錯誤和衝突的困難坦率地發表了看法,在《拯救美國》播客上;《紐約時報》前耶路撒冷分社社長大衞·席普勒在《每日播客》中生動地描述了圍繞1948年戰爭的不同敍述和事實;而在這個《紐約客》播客中,大衞·雷姆尼克與以色列新聞主播和巴勒斯坦學者進行了精彩的採訪;在《前景》雜誌中,曾是以色列政治家和議會議長的亞伯拉罕·布爾格,對本雅明·內塔尼亞胡提出了控訴,並對和平和尊嚴抱有希望。我不是説我同意這些文章中的每個字,因為我不同意 — 但我認為它們值得閲讀或傾聽。如果你有更多類似的例子,我很樂意分享。祝大家有一個愉快的一週。更多來自彭博觀點:

法國的不和諧,是歐洲最大的猶太和穆斯林社區的所在地。攝影師:Nathan Laine/Bloomberg最好嘗試忘記這一切,但對我們許多人來説這是不可能的。所以讓我推薦一些新聞作品,這些作品實際上在過去一個月教會了我一些東西,而且在我看來至少是理性的,值得討論的:《衞報》的Kenan Malik在《以觀察家》上畫出了當代中東與推動希臘悲劇的血仇之間的巧妙類比;中間派以色列政治家Yair Lapid在《以色列時報》上寫道,迄今為止最令人印象深刻的解釋了許多左翼人士拒絕譴責哈馬斯對猶太人的感受;擁有巴勒斯坦血統的唯一英國國會議員Layla Moran(她母親的幾位親戚在加沙)在新聞代理播客上進行了非常微妙的採訪。前總統巴拉克·奧巴馬就自己的錯誤和衝突的困難坦率地發表了看法,在《拯救美國》播客上;《紐約時報》前耶路撒冷分社社長大衞·席普勒在《每日播客》中生動地描述了圍繞1948年戰爭的不同敍述和事實;而在這個《紐約客》播客中,大衞·雷姆尼克與以色列新聞主播和巴勒斯坦學者進行了精彩的採訪;在《前景》雜誌中,曾是以色列政治家和議會議長的亞伯拉罕·布爾格,對本雅明·內塔尼亞胡提出了控訴,並對和平和尊嚴抱有希望。我不是説我同意這些文章中的每個字,因為我不同意 — 但我認為它們值得閲讀或傾聽。如果你有更多類似的例子,我很樂意分享。祝大家有一個愉快的一週。更多來自彭博觀點:

- Noah Feldman: SBF的秋季不僅僅是一個道德寓言。這是對監管者的警告

- Hal Brands: 中國會如何接管台灣?這5種策略之一

- Marcus Ashworth: 歐洲股票仍然便宜是有原因的

想要更多彭博觀點?OPIN <GO>。或者您可以訂閲我們的每日簡報。