WeWork的救援計劃未能挽救其在辦公市場的失敗,公司接近破產-彭博社

Eliza Ronalds-Hannon, Reshmi Basu

當WeWork公司在今年早些時候宣佈了一項數十億美元的救助計劃時,公司管理層將其稱為長期苦苦掙扎的全球共享辦公空間網絡的新起點。

他們當時表示,這項交易將取消繁重的利息支付,為未來幾年提供資金,並支持一個經過改進的盈利計劃。

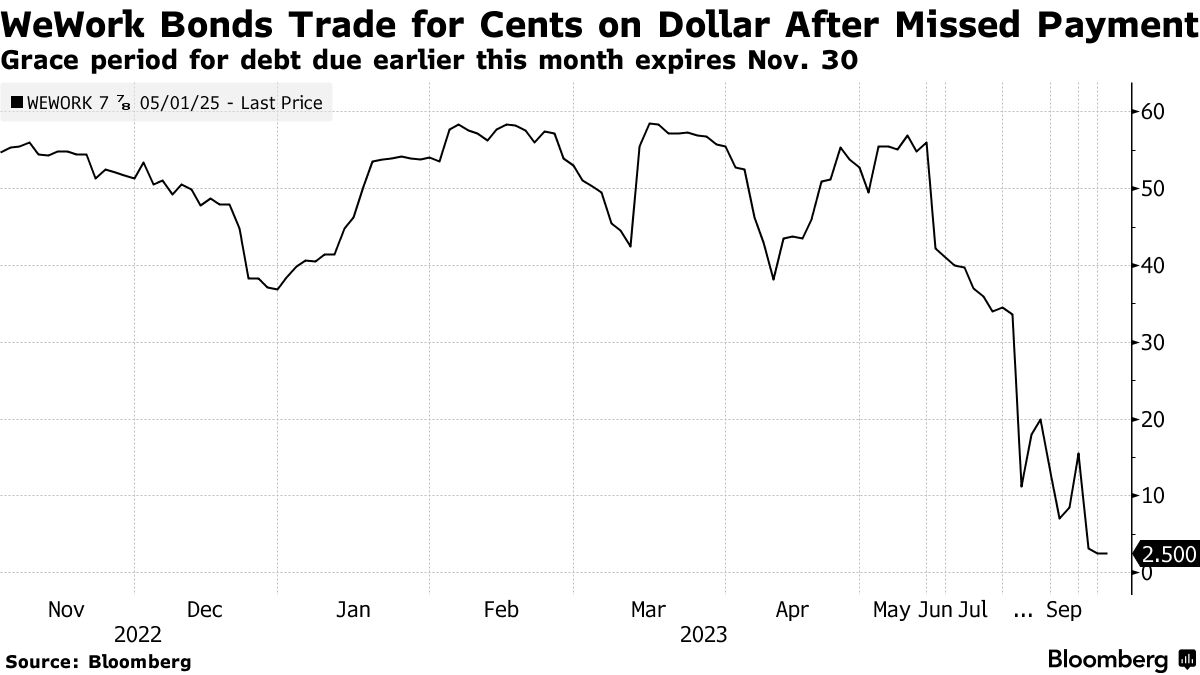

僅僅八個月後,這家聯合辦公公司瀕臨破產。包括孫正義的軟銀集團在內的股東們可能會看到他們的股權被抹去,而大多數債權人可能只能收回一文不值的幾分之一。

由Covid-19疫情和遠程辦公的激增帶來的混亂最終證明了太過嚴重。WeWork在其歷史上從未實現過季度運營利潤,無法快速削減成本以支持其運營。投資者能夠收回多少資金,以及WeWork本身的未來,現在取決於公司能否擺脱在鼎盛時期簽署的大量長期租約。

“WeWork的主要資產是與客户簽訂的租賃合同,其主要負債是與房東簽訂的租賃合同,”CreditSights特殊情況分析師Evan DuFaux表示。“這意味着公司很可能會在第11章破產重組,並繼續運營以為債券持有人提供任何有意義的回報。”

| 閲讀更多: |

|---|

| WeWork將在下週儘快申請破產保護WeWork跳過債券利息支付,進入30天寬限期WeWork將重新談判幾乎所有租約,退出‘不適合’的場所WeWork在對未來產生懷疑的情況下聘請重組顧問 |

WeWork的提交文件——預計最早在本週公佈——將成為近期企業史上一個備受關注的跌落神壇的案例。距離其470億美元估值僅四年,這或許是風險投資理念“不惜一切代價增長”的最終證明。

在短暫的輝煌時刻,WeWork似乎有機會將其廉價融資和豐富的炒作變成魔法。

該公司的商業模式圍繞簽訂多年辦公室租約,為地點增添康普茶水龍頭和免費瑜伽課程,然後將空間轉租給自由職業者和小型企業,租期短至一個月。

在以低利率借入數十億美元並以令人瞠目結舌的估值獲得股權投資後,到2019年,它已成為曼哈頓和倫敦最大的私人辦公空間佔有者,在數十個國家運營數百萬平方英尺。

看起來投資者將爭相搶購該年提議的首次公開募股機會。

但隨着監管文件揭示了WeWork財務失誤的程度,潛在支持者開始感到恐慌。該公司的支出奢侈,虧損驚人。

更糟糕的是,人們開始意識到創始人亞當·紐曼陷入了自己借貸和租賃的利益衝突泥潭。

幾個月內,紐曼離職,WeWork幾乎耗盡現金,SoftBank同意救助該公司。

在新管理層領導下,WeWork出售了旁門左道的業務,退出了利潤較低的建築,最終於2021年通過一家特殊目的收購公司以遠低於其以往估值的價格上市。

然而,有一件事保持不變:損失。

然而,有一件事保持不變:損失。

大流行病重創了該公司的業務。客户取消了租約,停止支付租金,因為工人們呆在家裏。

隨着工人沒有像預期的那樣迅速返回辦公室,管理層不斷推遲盈利預期。持續經營的損失在2021年和2022年分別達到46億美元和23億美元。

今年3月,該公司與投資者達成協議,削減約15億美元的淨債務,並獲得超過10億美元的資金承諾。

然而,最終,該公司無法擺脱高租金支出的負擔(佔其運營成本的三分之二),其中許多租金用於美國最昂貴城市的黃金地段。

根據公司文件,預計在破產申請前,租金支出將在今年超過20億美元,部分原因是WeWork的許多租約是在2018年和2019年簽訂的,當時租金達到頂峯。

對沖基金押注

WeWork現在已經不復存在於其昔日輝煌,但SoftBank和包括King Street Capital Management、Brigade Capital Management在內的對沖基金可能仍然渴望在破產時控制並在其退出時擁有該公司。

公司很可能會通過破產程序拒絕其許多租約,重新談判或取消這些合同是通過法院程序的最大優勢之一,據巴拉德·斯帕爾律師事務所專門從事破產和房地產業務的律師克雷格·甘茨説。

“讓我們記住,債務人已經處於困境中,所以這裏並沒有真正的勝利,”他説。“但債務人有機會通過破產程序減少其地理範圍或降低其負債。”

市場觀察人士表示,WeWork在預期的破產程序後很可能會繼續作為一家規模較小的公司運營。

“WeWork的模式定價是為了增長,因此它被故意設置為多年虧損,”根據Triton Research Inc.首席執行官雷特·華萊士的説法,自從WeWork首次公開提交財務報表以來,他一直在分析WeWork的財務狀況。

但是“當房地產市場轉向”時,隨着利率上漲和疫情對工作趨勢的干擾,“定價變得更糟,租户流失更多,入住率更低。當一個爆炸性的消費主張遇到糟糕的經濟狀況時,經濟狀況每次都會獲勝。”