美國銀行收緊信貸標準,貸款需求疲弱,美聯儲調查顯示 - 彭博社

Catarina Saraiva

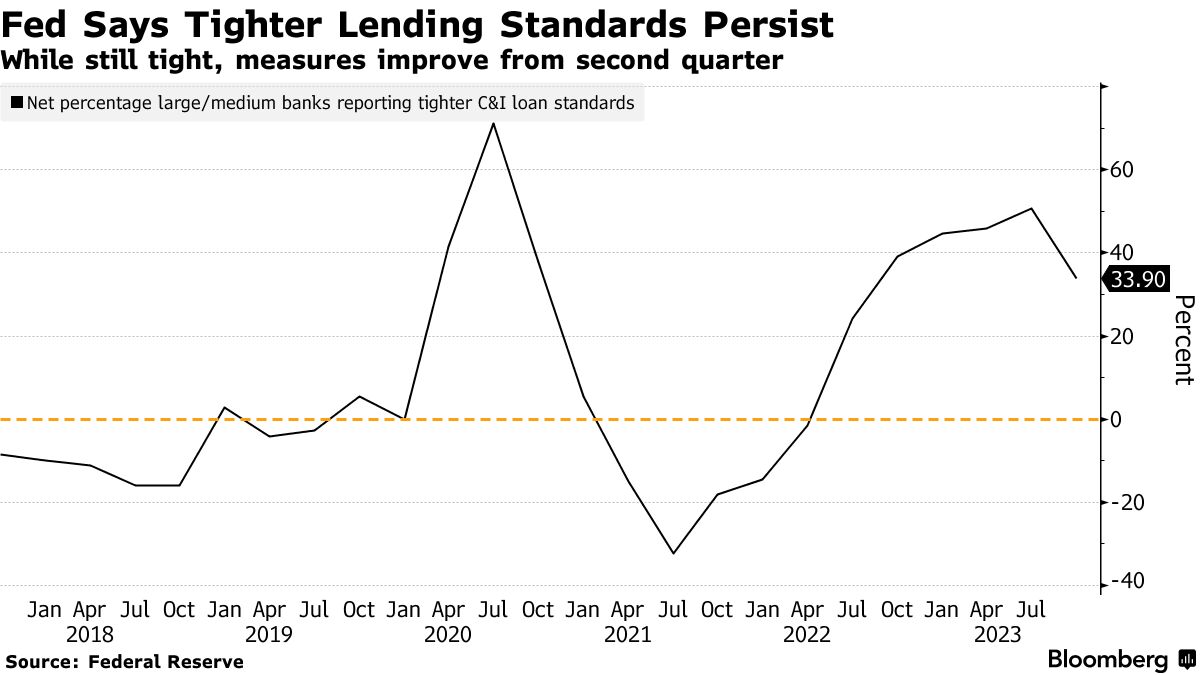

美聯儲表示,儘管與前三個月相比,美國銀行在第三季度普遍報告緊縮的貸款標準和貸款需求疲弱,但這兩項指標都有所改善。

根據週一發佈的美聯儲調查,對中大型企業的商業和工業貸款標準收緊比例從第二季度的50.8%下降到33.9%。62.7%的銀行保持貸款條件基本不變。

“與第二季度相比,它們有所改善,但事實上這些數字仍然相當可怕,”畢馬威LLP的高級經濟學家Kenneth Kim説。“無論是商業貸款、消費者貸款還是商業房地產,銀行加強標準的淨份額仍然非常高,即使可能比第二季度略低。”

“與第二季度相比,它們有所改善,但事實上這些數字仍然相當可怕,”畢馬威LLP的高級經濟學家Kenneth Kim説。“無論是商業貸款、消費者貸款還是商業房地產,銀行加強標準的淨份額仍然非常高,即使可能比第二季度略低。”

今年早些時候四家美國地區銀行倒閉引發了金融領域的動盪,並增加了擔心銀行會以可能使美國經濟陷入衰退的方式收緊信貸的擔憂。從那時起的數據顯示,經濟在第三季度仍然表現出強勁的消費支撐。

閲讀更多:鮑威爾暗示美聯儲完成加息,市場歡呼

央行自去年年初以來已將其基準利率上調了五個百分點以上,以遏制價格增長,但上週將其維持在5.25%至5.5%的範圍內,這是連續第二次保持不變。美聯儲主席傑羅姆·鮑威爾暗示,美國央行現在可能已經結束了四十年來最激進的緊縮週期。

調查顯示,信貸需求有所改善,大中型企業中報告商業和工業貸款需求減弱的銀行比例為30.5%,低於第二季度的51.6%。

彭博經濟學表示…

“報告顯示,一種潛在的經濟韌性來源正在減弱:隨着利率在第三季度持續上升,消費者對信貸的需求和中小企業對商業和工業貸款的需求繼續惡化。隨着利率持續攀升,對住房抵押貸款的需求也在下降。對房屋淨值信貸的需求也在下降,對我們對耐用品和家庭裝修消費的預期構成壓力。”

— 斯圖爾特·保羅,美國,加拿大經濟學家

閲讀完整報告,請點擊這裏

美聯儲在調查中包含了一些關於銀行批准信用卡和汽車貸款申請的特殊問題,根據借款人FICO評分,他們發現,相當大比例的銀行不太可能批准FICO評分為620的借款人的這兩種貸款申請。

“這是美國消費者中可能會在明年獲得更少信貸的相當大一部分人羣,” 金委員説。

調查中的數據以淨百分比計算,即報告收緊條件或需求增強的銀行比例減去報告放寬標準或需求減弱的銀行比例。