拜登、以色列:選舉年市場提前爆炸性新聞 - 彭博社

John Authers

早上好,美國,你好嗎?拜登強調對客運鐵路的投資,搖擺州開始滑落。

早上好,美國,你好嗎?拜登強調對客運鐵路的投資,搖擺州開始滑落。

攝影師:Rachel Wisniewski/Bloomberg 要直接將約翰·奧瑟斯的通訊直接發送到您的收件箱,請在此處註冊。

炸彈,字面和政治

距哈馬斯對以色列的恐怖襲擊引發中東最新戰爭已經整整一個月。而從現在起一年後,美國將選舉新總統(幾乎可以確定是已經在任期內任職過的人)。

在美國,週末《紐約時報》發佈的一項真正令人震驚的民意調查引發了廣泛討論,顯示唐納德·特朗普在六個關鍵搖擺州中領先喬·拜登,71%的受訪者表示他現在年紀太大無法勝任工作。

重要的是要將這一點放在背景中;定期的支持率調查顯示,拜登略微落後於特朗普在同一任期內的水平。特朗普設法提高了自己的聲望,最終在疫情中輸掉了2020年的選舉:

民主黨的不滿

拜登的支持率比2019年同期的特朗普還要糟糕

來源:彭博社,RealClearPolitics

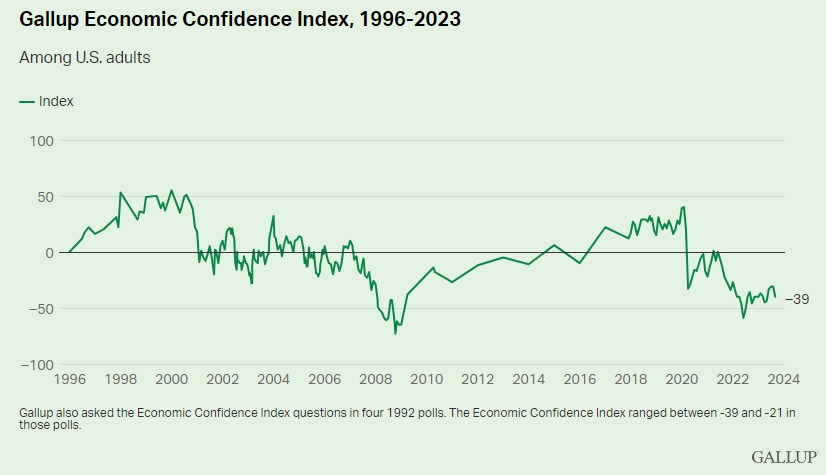

但對民主黨人來説,這仍然是令人難以忍受的閲讀,與其他調查結果一致,表明美國人深感不滿。這是蓋洛普經濟信心定期調查,追溯至1996年 —— 對於拜登來説,現在的信心比疫情最嚴重時期還要低,這不能算是好消息:

在國際上,以色列-哈馬斯衝突加劇並變得更加醜陋,導致更多流血事件,地區升級的風險極大。這也攪動了西方各國的國內政治,並顯示出傳統中左派政治人物與通常更年輕的激進進步派在對巴勒斯坦給予全力支持的問題上存在分歧。最明顯的是,英國工黨領袖基爾·斯塔默輕鬆進入唐寧街的過程受到了他支持猶太國家的黨內深深不滿的衝擊。一項民意調查顯示,僅有9%的支持者支持以色列在衝突中,存在巨大的代際分歧。相同的趨勢似乎也在美國發生,哈馬斯引發的危機正促使年輕一代與以色列失去同情。那麼這些政治事件將如何影響金融世界呢?

在國際上,以色列-哈馬斯衝突加劇並變得更加醜陋,導致更多流血事件,地區升級的風險極大。這也攪動了西方各國的國內政治,並顯示出傳統中左派政治人物與通常更年輕的激進進步派在對巴勒斯坦給予全力支持的問題上存在分歧。最明顯的是,英國工黨領袖基爾·斯塔默輕鬆進入唐寧街的過程受到了他支持猶太國家的黨內深深不滿的衝擊。一項民意調查顯示,僅有9%的支持者支持以色列在衝突中,存在巨大的代際分歧。相同的趨勢似乎也在美國發生,哈馬斯引發的危機正促使年輕一代與以色列失去同情。那麼這些政治事件將如何影響金融世界呢?

國內政治

這次選舉不會關注“經濟,蠢貨。” 這樣做的一個很好的理由是,總統候選人過去做出了類似的選擇,並且將來也將面臨類似的行動限制:

- 財政擴張(例如特朗普的企業税減和拜登的通貨膨脹削減法案)被增加的赤字排除在外。

- 特朗普任命並且拜登重新任命了長期擔任州長的傑羅姆·鮑威爾為美聯儲主席。兩者都考慮過可能導致更激進重置的選項。但兩者都沒有追求這些選項。

- 特朗普領導下的貿易政策發生了明顯變化,但拜登反而加劇了與中國的經濟衝突。

國會也可能是一個限制因素,儘管連任總統特朗普可能會在共和黨控制的參議院中獲得更多空間。下屆政府很可能需要決定如何在財政上收縮,而不是是否這樣做。這可能會引發一些引人入勝的政治辯論,但市場的看法是他們不會再從政府獲得另一個大的提振。

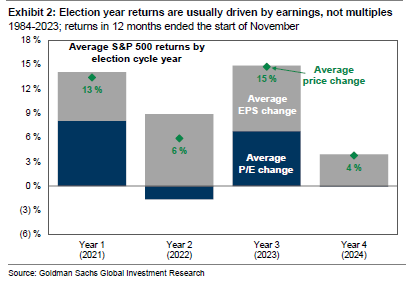

所有這些並不意味着政治或拜登困難的深度不重要。一般來説,總統連任的總統選舉年對股市來説相當不錯,因為他們試圖刺激經濟。根據高盛集團的美國股票策略師大衞·科斯汀的説法,自1932年以來,標準普爾500指數在選舉前12個月的平均回報率為7%,而在非選舉年的平均回報率為9%。然而,在現任總統競選時,標準普爾500指數自1952年以來在總統選舉年並沒有下跌。總體數據也受到2000年和2008年的大崩盤的影響,這兩次崩盤發生在選舉年。

在總統任期的正常週期下,接近尾聲的第三年通常是最好的。科斯廷表明,儘管有各種干擾,2023年(標普迄今上漲13.7%)的表現與典型的第三年表現完全一致。最終一年通常取決於盈利增長,政治不確定性阻礙了任何估值上漲:

可能改變這一情況的是貨幣政策。聯邦儲備委員會通常不希望採取看起來是出於政治動機的行動。在明年夏天經濟嚴重惡化的(完全可信)情況下,自然反應將是大幅降息。如果看起來是在拯救拜登政治的話,這將很難做到。住友日興的首席美國經濟學家、特朗普執政時期的高級經濟團隊成員喬·拉沃尼承認,過去兩黨總統曾試圖在連任年向聯邦儲備委員會施加壓力。他對經濟的相對悲觀預測表明,中央銀行應該儘早降息:“如果有什麼,政治上可能會要求聯邦儲備委員會盡早採取更多行動。如果我是鮑威爾,我可能希望勞動力市場在接下來的三個月內疲軟 — 因為如果他必須等到夏天然後大幅降息,那將是一個政治問題。”

可能改變這一情況的是貨幣政策。聯邦儲備委員會通常不希望採取看起來是出於政治動機的行動。在明年夏天經濟嚴重惡化的(完全可信)情況下,自然反應將是大幅降息。如果看起來是在拯救拜登政治的話,這將很難做到。住友日興的首席美國經濟學家、特朗普執政時期的高級經濟團隊成員喬·拉沃尼承認,過去兩黨總統曾試圖在連任年向聯邦儲備委員會施加壓力。他對經濟的相對悲觀預測表明,中央銀行應該儘早降息:“如果有什麼,政治上可能會要求聯邦儲備委員會盡早採取更多行動。如果我是鮑威爾,我可能希望勞動力市場在接下來的三個月內疲軟 — 因為如果他必須等到夏天然後大幅降息,那將是一個政治問題。”

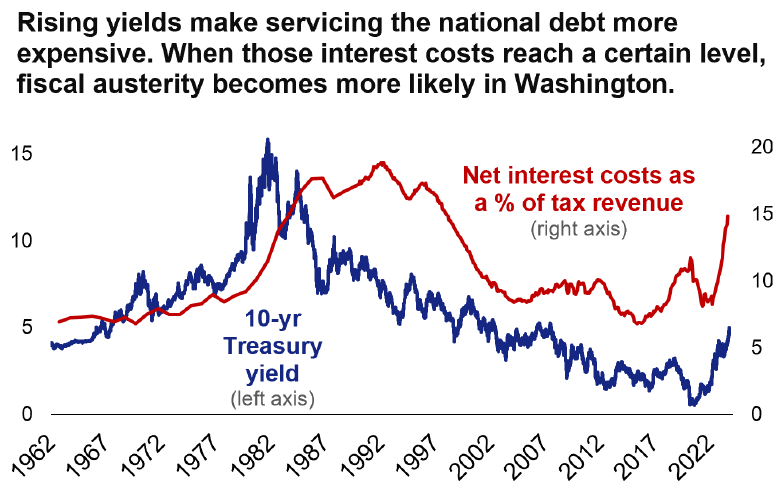

至於財政政策,在選舉前拜登政府能夠做出對選舉產生重大影響的任何舉措的空間是有限的。然而,2024年可能提供一個有趣的新政治現實的預演,兩黨都意識到他們不能讓赤字不受控制。Strategas Research Partners的瓊妮特·洛預測“更多關注新支出法案的抵消措施”(類似於議長邁克·約翰遜已經被譏笑的提議,即通過削減國內税務局的執法預算來平衡對以色列援助的額外支出),尤其是隨着國債利息支出增加。她還指出,為服務美國政府債務的總成本幾乎回到了1992年的水平,這導致了在比爾·克林頓總統任期下采取協調行動以減少赤字:

這些成本已經超過了税收的14%,這在歷史上是從財政寬鬆轉向財政緊縮的拐點。基本上,關於聯邦政府將如何支付所有正在做的事情,特別是如果我們正在考慮為國家安全增加更多支出,緊張局勢正在加劇。

這張圖説明了這個問題:

與克林頓時代的主要區別在於,當時赤字變成了盈餘,利息成本減半,那時剛剛結束了冷戰,和平紅利使得控制預算容易得多。現在情況並非如此。關於這個話題…

與克林頓時代的主要區別在於,當時赤字變成了盈餘,利息成本減半,那時剛剛結束了冷戰,和平紅利使得控制預算容易得多。現在情況並非如此。關於這個話題…

中東

傳統上,中東的戰爭通過石油價格影響世界其他地區的每個人。基於這一點,到目前為止,這場衝突對石油價格幾乎沒有什麼影響。原油價格幾乎比一個月前高不了多少,而在美國,加油站的汽油價格大幅下降(儘管這並沒有在政治上幫助拜登):

加油站的救濟

下降的汽油價格到目前為止並沒有幫助總統

來源:彭博社

渣打銀行首席策略師Eric C. Robertsen這樣説:

説市場已經對軍事升級的風險變得麻木可能是一種簡化。對市場情緒的更準確描述可能是,升級的風險現在已知,但投資者可能不會在沒有明確證據顯示衝突擴大到以色列和加沙之外時採取相應的立場,市場將受到其他風險因素的驅動。

鐘樓集團的地緣政治分析師馬爾科·帕皮奇一直公開懷疑加沙衝突會對全球經濟產生更廣泛影響,尖刻地評論道:“傑伊·鮑威爾再次證明比弗拉基米爾·普京、哈馬斯、伊朗等更具宏觀影響力。事實上,自10月7日以來,美國股市實際上已經反彈,這很可能要歸功於債券拋售的減少。”

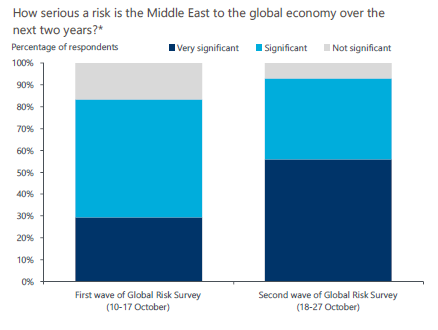

儘管如此,有證據表明金融市場對加沙問題的擔憂正在加深。這個問題一直在談話和評論中頻繁出現。例如,牛津經濟學上個月進行了一項針對大型公司的廣泛調查。就在10月第二週和第三週之間的間隙,認為衝突在未來兩年內將非常重要的比例幾乎翻了一番:

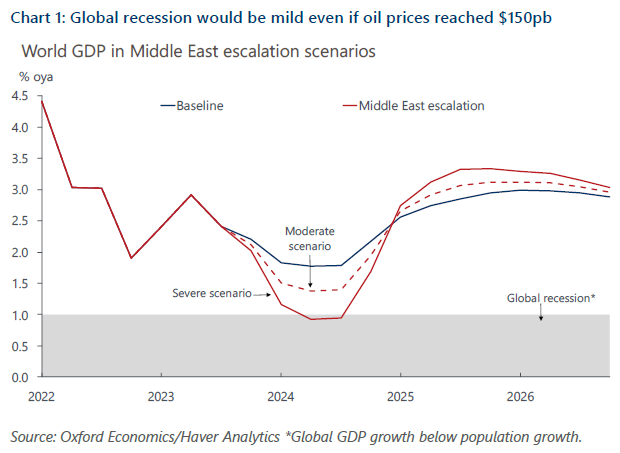

儘管如此,牛津經濟學自己的計算表明,即使是最悲觀的預測,涉及與伊朗的直接衝突以及足夠干擾全球石油供應以將原油價格推高至每桶150美元以上,也只會將全球經濟推入衰退:

儘管如此,牛津經濟學自己的計算表明,即使是最悲觀的預測,涉及與伊朗的直接衝突以及足夠干擾全球石油供應以將原油價格推高至每桶150美元以上,也只會將全球經濟推入衰退:

牛津經濟學的傑米·湯普森表示,受訪者更擔心的是全球化加劇和世界繼續分裂為不同經濟集團,而不是來自加沙的戰爭蔓延的具體風險。烏克蘭的衝突以及對台灣的擔憂也導致人們越來越感到地緣政治不和將損害商業。

牛津經濟學的傑米·湯普森表示,受訪者更擔心的是全球化加劇和世界繼續分裂為不同經濟集團,而不是來自加沙的戰爭蔓延的具體風險。烏克蘭的衝突以及對台灣的擔憂也導致人們越來越感到地緣政治不和將損害商業。

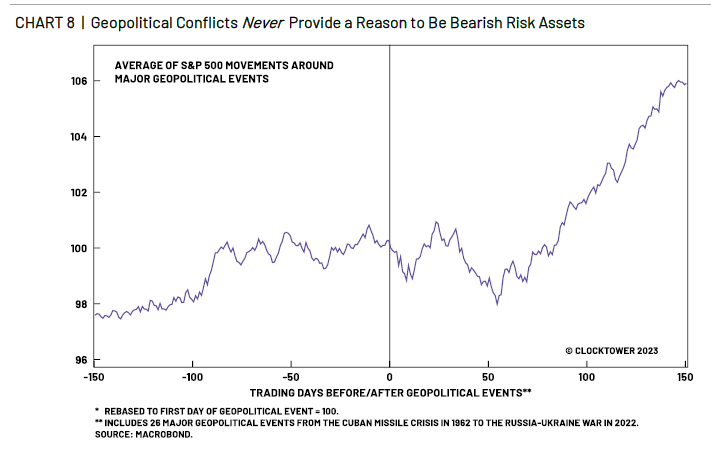

Papic認為以色列可能會選擇將衝突擴大到鄰國黎巴嫩和敍利亞,但“這樣的入侵不會對全球市場產生影響。” 他補充説:“唯一的全球宏觀風險——以色列單方面對伊朗發動襲擊——是不太可能的,因為美國極力反對。” 他認為國家軍隊對以色列發動襲擊的可能性非常小。 他還提供了這張壯觀的圖表,以顯示重大地緣政治事件至少在發生後的頭幾個月內不會對市場產生重大影響:

採取完全相反立場的是BCA研究的Matthew Gertken,他警告市場不要自滿。 他的論點集中在美國,他説美國對軍事行動的門檻很低,以及伊朗:

採取完全相反立場的是BCA研究的Matthew Gertken,他警告市場不要自滿。 他的論點集中在美國,他説美國對軍事行動的門檻很低,以及伊朗:

由於美國需要捍衞其信譽,戰爭將進一步升級。 美國總統喬·拜登和高級美國軍事和國家安全官員明確而反覆地警告外國行為者不應在以色列應對哈馬斯併入侵加沙地帶時尋求利益。 隨着以色列進一步承諾進行這次入侵,其敵人正在顯示干預的跡象,這將觸發美國對以色列的保護。

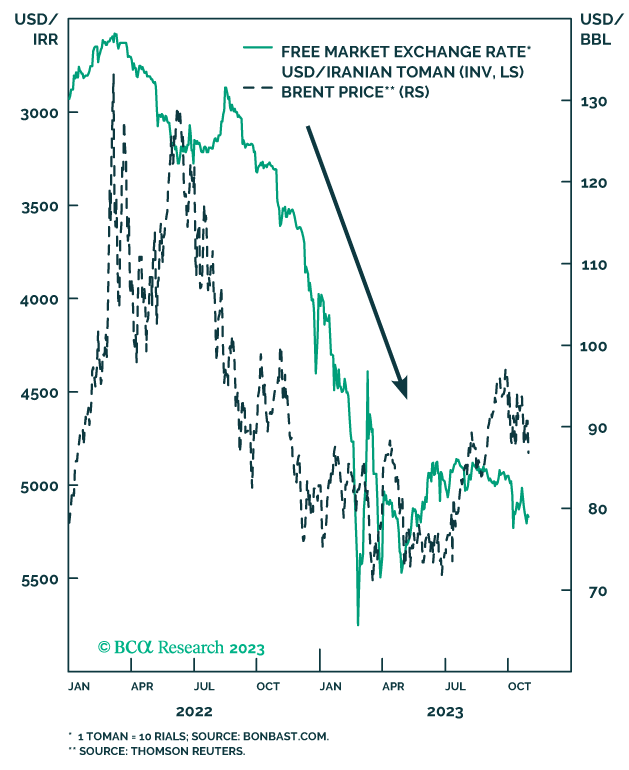

與此同時,他認為伊朗有動機介入,儘管直接襲擊以色列的難度極大,因為伊朗即將迎來一次領導層的世代更迭,並且需要轉移注意力,因為他描述的經濟困境。 伊朗貨幣一直處於極度壓力之下:

這表明,格特肯認為,市場反應平靜為購買避險資產(如債券和美國股票)提供了延長的機會,而現在還有時間。

這表明,格特肯認為,市場反應平靜為購買避險資產(如債券和美國股票)提供了延長的機會,而現在還有時間。

謹慎的最後一個原因是政治不確定性對投資決策的簡單沉悶影響,無論是對企業還是金融投資者。Tigress Financial的Jean Ergas指出,風險和危險會帶來投資的不願意:“你可以忘記凱恩斯乘數;人們會退縮。”他補充説,隨着風險升高,倫敦的勞埃德保險市場可能比摩根大通更重要;如果保險公司不願意承保油輪或貿易貨物,情況很快就會對經濟造成危險。在以色列的衝突主導國際關注的同時,升級的風險仍在繼續,小心為上。

生存貼士

週末我去了大都會歌劇院的波希米亞人。這是我幾十年來第一次看到它,我更喜歡它的浪漫(以及齊菲雷利的壯觀製作)比我年輕時。所以這裏是第一幕中羅德爾福對剛認識的米米唱的偉大的浪漫男高音詠歎調。這是米米的回答。這就是*《租》*所啓發的音樂劇在1980年代曼哈頓市中心開始的方式。更多來自彭博觀點:

- 奈爾·弗格森:對哈馬斯的戰爭對抗通脹戰爭

- 喬納森·萊文:德魯肯米勒誤將國債錯認為對沖基金

- 戴夫·李:蘋果的蒂姆·庫克無法永遠擺脱對中國的擔憂

想要更多彭博觀點?輸入 OPIN <GO>。或者您可以訂閲我們的 每日新聞簡報**。**