自由市場是最糟糕的,除了所有的替代方案 - 彭博社

John Authers

在北卡羅來納州利靈頓處理供需關係。

在北卡羅來納州利靈頓處理供需關係。

照片:彭博社

要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請在此處註冊。

血汗和債券收益率?

自由市場是分配資本的一種糟糕方式。更糟糕的方式只有所有曾經嘗試過的其他方式。當我們看着市場在過去幾天的變化方向時,請記住温斯頓·丘吉爾對民主的一句話的改編。

最終,經濟學101和供需法則足以解釋正在發生的事情。但即便如此,市場往往容易出現繁榮、崩潰和過度波動,即使它們最終通常會找到一個清晰的價格。而疫情及其絕望的金融措施對供需造成的扭曲仍在影響着一切。

首先且最重要的是,國債市場,它為全球其他市場設定基準利率。上個月底觸及5%,現在又回落至4.5%以下。它還首次在六個月內跌破了50日移動平均線。在以往出現債券收益率突然大幅上漲的事件中,總會發生一些金融事故導致其下跌。這一次,人們依然希望債券收益率能夠在不引發災難的情況下回歸正常水平:

呼氣

10年期收益率又降至4.5%以下,並繼續下降

來源:彭博社

經濟學101解釋了這一點。投資者想知道財政部不會要求太多資金並用債券淹沒市場。上週,當財政部的退款公告包括拍賣比原計劃少的長期債券時,他們得到了保證。然後,確定不會有太多供應後,他們想知道市場價格是否真的有願意購買的買家。週三進行了根據新的退款計劃拍賣的首次10年期國債拍賣,結果的收益率略低於預期,然後每個人都可以放鬆了。

這種平靜還表現在油價再次跌破每桶80美元以下,減輕了對經濟的另一個潛在壓力。考慮到中東的局勢仍然如此醜陋,這是相當了不起的。同時,衡量股票投資者將在期權市場中花費多少來保護未來標普500指數變動的VIX波動率指數已經跌破20以下。這裏沒有任何關於經濟的緊張或疑慮的特別跡象:

這裏沒有什麼好看的

儘管債券收益率持續較高,股票波動性已經減弱

來源:彭博社

還有那種通常只有在平靜似乎是確保的情況下才會蓬勃發展的瘋狂投機行為。最具代表性的是,日元套利交易(以低利率借入日元,將資金存入提供更高回報的貨幣中,然後獲得差額)又回來了。這種交易在日元升值時會帶來巨大損失,這在全球金融危機初期發生得非常劇烈。值得注意的是,自2020年初以來,以借入日元並將資金存入墨西哥比索的交易累積的利潤超過了從標普500指數(按總回報計算)獲得的兩倍多:

堅持不懈

不知何故,日元carry交易的利潤甚至超過了美國股票

來源:彭博社

重新基準:01/01/2020 = 100

這是一種典型的自滿症狀。然而,正值美聯儲對其成功收緊金融條件感到滿意的時候,這種情況正在發生,通常意味着扼殺投機狂熱。那麼,市場會給予美聯儲想要的嗎?

打開SLOOS之門

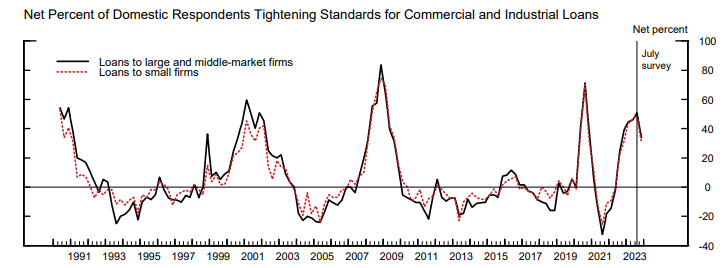

我們可以從美聯儲季度的高級貸款主管意見調查(被其朋友稱為SLOOS)中獲得關鍵線索,該調查顯示,絕大多數銀行仍在收緊其商業和工業貸款標準。與7月份公佈的調查相比,最新調查中這一數字略有下降,但仍清楚地描繪了任何尋求融資的公司面臨的困難環境:

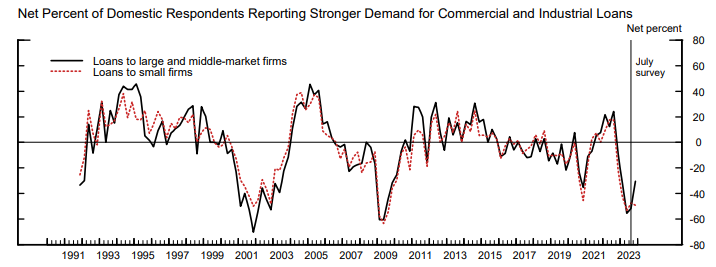

同一調查顯示,公司對這類貸款的需求也在下降,儘管與7月份相比,下降速度沒有那麼快。需求下降甚至超過了2020年疫情期間,達到了2000年互聯網泡沫破裂和2008年全球金融危機後隨之而來的衰退水平:

同一調查顯示,公司對這類貸款的需求也在下降,儘管與7月份相比,下降速度沒有那麼快。需求下降甚至超過了2020年疫情期間,達到了2000年互聯網泡沫破裂和2008年全球金融危機後隨之而來的衰退水平:

理論上,這就是金融體系做的標籤上所説的事情。央行加息,這影響了那些別無選擇只能變得更加謹慎地接受客户的銀行。美聯儲本身關心這一點。亞特蘭大聯儲行長拉斐爾·博斯蒂克(Raphael Bostic)在本週早些時候與彭博社亞特蘭大分社進行的對話中發表了評論:

理論上,這就是金融體系做的標籤上所説的事情。央行加息,這影響了那些別無選擇只能變得更加謹慎地接受客户的銀行。美聯儲本身關心這一點。亞特蘭大聯儲行長拉斐爾·博斯蒂克(Raphael Bostic)在本週早些時候與彭博社亞特蘭大分社進行的對話中發表了評論:

他們並不像他們本來可能會那樣大力貸款。而且當他們這樣做時,通常的貸款金額也比以前少。所以我認為有明顯的放緩跡象,而且我不認為這種心態在接下來的幾個月會改變… 我真的不需要讀SLOOS來了解這一點,因為信息傳遞一直如此一致。

在歐元區,歐洲央行進行了類似的調查,顯示出幾乎相同的模式 — 儘管那裏的收緊似乎沒有那麼激烈。總的來説,正如可以從同步貨幣政策時代所預期的那樣,美國和歐元區的銀行業週期比本世紀任何時候都更加一致:

緊守

在美國和歐元區,商業和工業貸款標準正在上升

來源:美聯儲,歐洲央行,彭博社

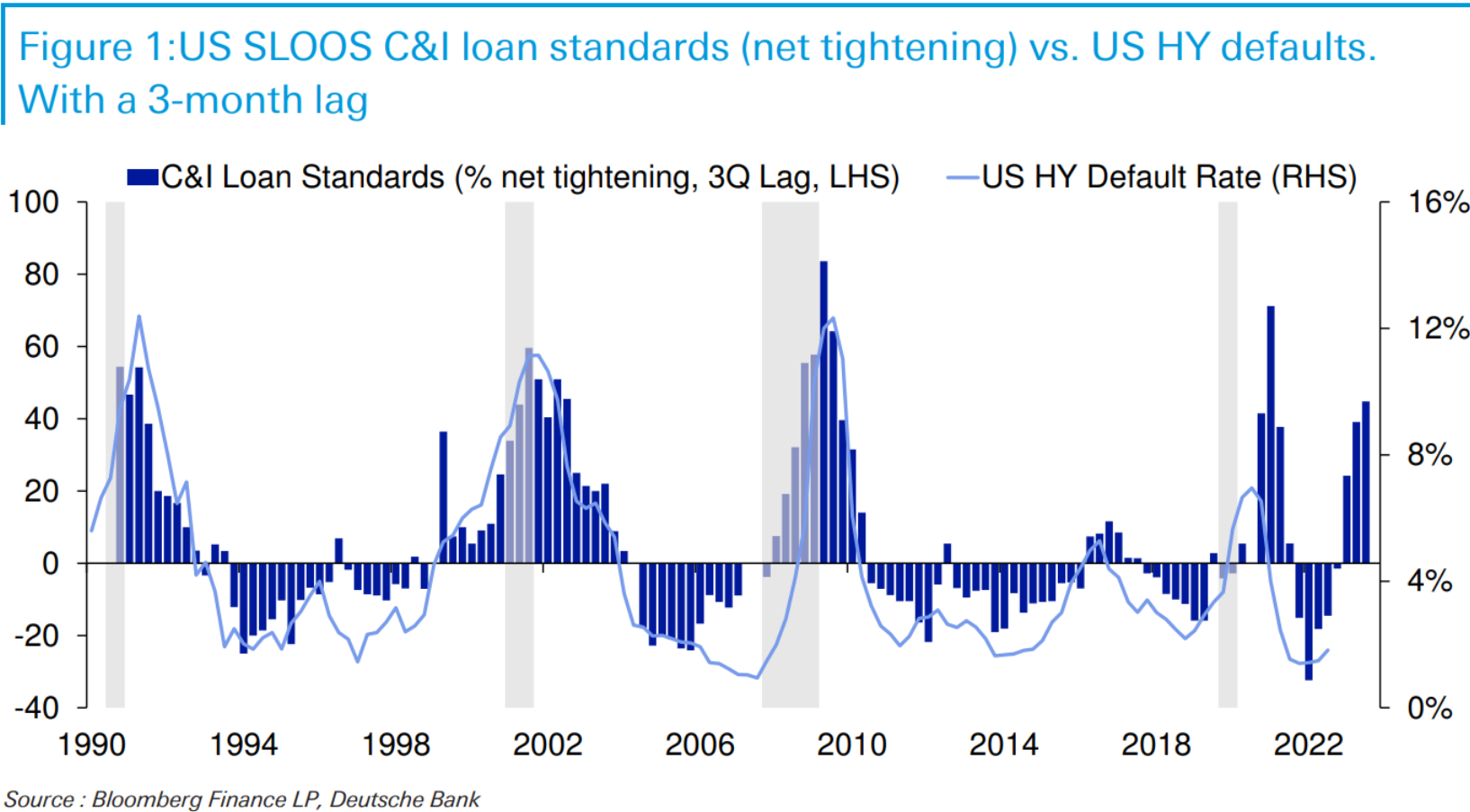

情況變得更加複雜的地方就在這裏。當美聯儲説服銀行更加嚴格時,他們的工作並沒有完成。如今,信貸主要通過證券市場的看不見的手分配,而不是通過銀行的貸款官員的自由裁量。然而,兩者都受到類似的力量影響。一旦銀行收緊對公司貸款的標準,接下來一個季度垃圾債券的違約率也會上升。多年來這種關係非常緊密,並由德意志銀行的吉姆·裏德在今年早些時候發表的一張圖表所説明。此外,可以認為當銀行收緊到這種程度時,衰退離我們不遠了:

但這一次情況並非如此。儘管經濟在三月份的失敗之後一直保持強勁,但銀行一直在收緊政策,但高收益債券利差(高於等值國債收益率的額外利率)卻沒有變化。這在歷史上非常不尋常。下面這張圖表是從終端繪製的,比較了SLOOS與彭博高收益指數與國債利差的關係。垃圾債券甚至沒有注意到銀行的行動:

但這一次情況並非如此。儘管經濟在三月份的失敗之後一直保持強勁,但銀行一直在收緊政策,但高收益債券利差(高於等值國債收益率的額外利率)卻沒有變化。這在歷史上非常不尋常。下面這張圖表是從終端繪製的,比較了SLOOS與彭博高收益指數與國債利差的關係。垃圾債券甚至沒有注意到銀行的行動:

公司財務主管通常在2020年和2021年從市場上安排了廉價融資,這意味着他們能夠在利率上升的情況下繼續支付,即使利率上升。

公司財務主管通常在2020年和2021年從市場上安排了廉價融資,這意味着他們能夠在利率上升的情況下繼續支付,即使利率上升。

安如泰山

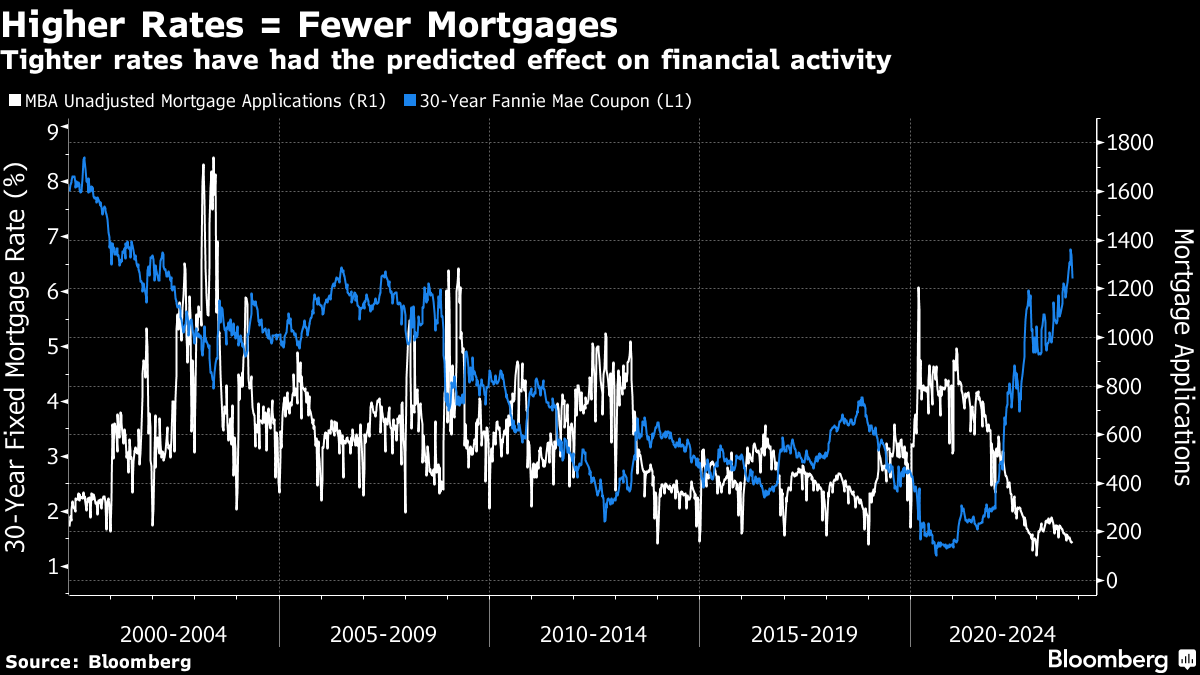

再看一個更奇怪的這種趨勢的例子,看看房地產市場。更高的抵押貸款利率 - 這些天基本上由市場決定 - 直接導致較少的抵押貸款被提取。這種關係完全保持不變。抵押貸款利率是20多年來最高的,而抵押貸款申請接近最低點:

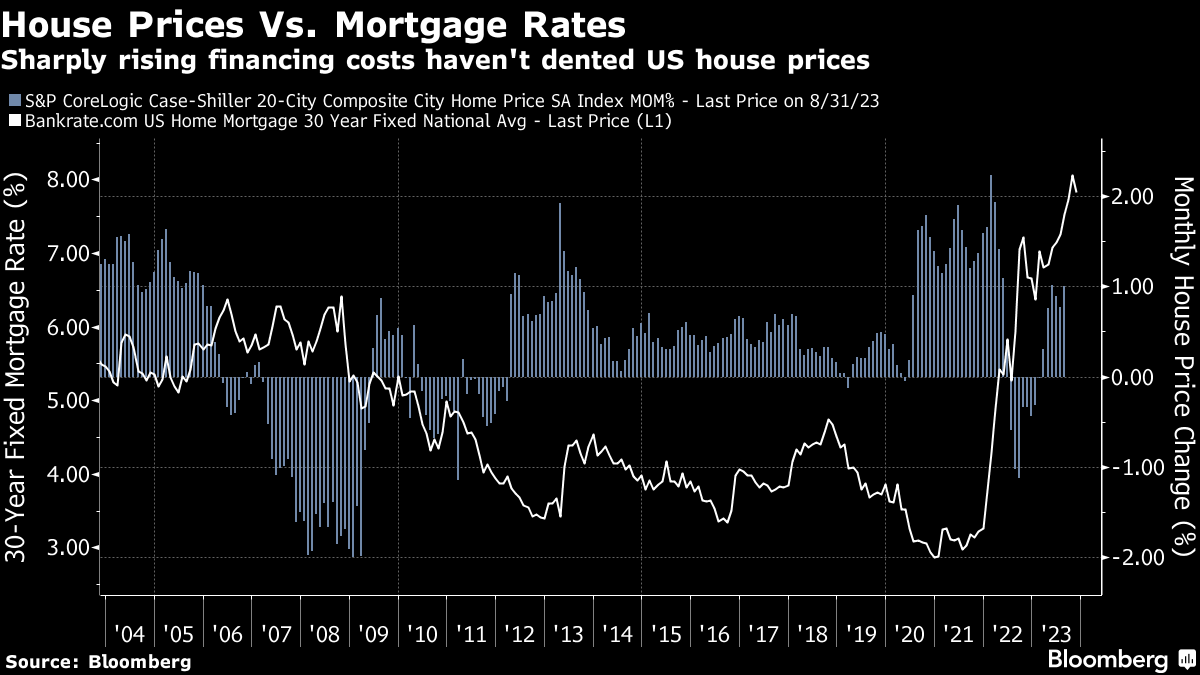

但這對房價沒有明顯影響。Case-Shiller 20城市指數,我們得到的數據滯後很大,今年大部分時間都在上漲,即使30年期固定抵押貸款的平均利率超過8%。通常,利率與房價走勢呈反比關係,但今年迄今為止並非如此:

但這對房價沒有明顯影響。Case-Shiller 20城市指數,我們得到的數據滯後很大,今年大部分時間都在上漲,即使30年期固定抵押貸款的平均利率超過8%。通常,利率與房價走勢呈反比關係,但今年迄今為止並非如此:

儘管供需在抵押貸款方面起作用,但對房價的影響並不如預期。繼續沿着經濟學101的框架,這是因為房屋供應仍然受限。一個解釋是利率保持太低太長時間,使借款人在2021年整年都能以低利率進行再融資。因此,到今年年中,拖欠率(所有按揭貸款中逾期90天以上的比例)已降至自1989年按揭銀行家協會開始統計數據以來的最低水平。自那時以來已經有過幾次經濟繁榮,但從未有過像現在這樣房主們如此容易跟上這些房屋的融資:

儘管供需在抵押貸款方面起作用,但對房價的影響並不如預期。繼續沿着經濟學101的框架,這是因為房屋供應仍然受限。一個解釋是利率保持太低太長時間,使借款人在2021年整年都能以低利率進行再融資。因此,到今年年中,拖欠率(所有按揭貸款中逾期90天以上的比例)已降至自1989年按揭銀行家協會開始統計數據以來的最低水平。自那時以來已經有過幾次經濟繁榮,但從未有過像現在這樣房主們如此容易跟上這些房屋的融資:

抵押貸款利率:太低太久

從未有這麼多美國人及時償還他們的抵押貸款

來源:彭博社,按揭銀行家協會

當融資如此容易時,強制性銷售很少。當利率上漲如此迅速時,自願銷售也很少。如果沒有必要,誰會想在這一點上出售,並面臨更高的融資成本?因此,房價繼續上漲。這使政策制定者無法獲得他們期望的“財富效應”,因為這並不會讓房主感到更貧窮。這也通過使住房對於那些尚未擁有住房的人來説更加難以實現,加劇了社會的緊張。

市場最終會自行調整。它總是會的。最終,它將比中央規劃者做得更好。但這並不會很舒適。與1990年代初倫敦房地產市場的臭名昭著的低迷情況相似,當房價下跌時,許多房主陷入“負資產”狀態 - 他們的房屋售價低於他們需要償還的抵押貸款。這使他們無法在房價再次上漲之前出售。這使得可供出售的房屋庫存人為降低。在疫情時代簽訂的低固定抵押貸款現在也在限制庫存。最終它會自行調整,就像倫敦在1990年代末享受其週期性繁榮一樣。

但事實上,市場並沒有做到央行希望的一切。這是我們目前擁有的最好的,但仍然不是很好。

在風暴期間,海浪拍打在蘭茲角附近的森南懸崖上。攝影師:馬特·卡迪/蓋蒂圖片社### 生存貼士

在風暴期間,海浪拍打在蘭茲角附近的森南懸崖上。攝影師:馬特·卡迪/蓋蒂圖片社### 生存貼士

Apple Music 已經促使我嘗試聽 Sennen 這首來自30年前的獨立吉他樂隊 Ride 的歌曲。雖然不是他們最好的作品,但它喚起了我熟悉的地方。Sennen Cove(在這個相當甜蜜的視頻中介紹)位於英格蘭西南部康沃爾郡盡頭的蘭茲角北部。它經常受到猛烈風暴的襲擊,周圍有許多神秘的石圈和石柱。最重要的是,它有一片長長的美麗海灘,白色的沙灘。 (我很高興在 Ride 的視頻中看到他們在白色沙灘上漫步。)總之,這非常喚起了一個特別的地方,我很幸運能在康沃爾懸崖上度過童年時光。要想欣賞類似康沃爾風景的作品,可以試試 Arnold Bax 的 Tintagel(關於康沃爾另一端出現在亞瑟王傳説中的村莊),或者民謠 Camborne Hill,這首歌頌了理查德·特里維西克發明蒸汽機。更多來自彭博觀點:

- Conor Sen: 聯邦儲備系統需要忘記通貨膨脹,專注於就業

- Daniel Moss: 當第13次加息不會有太大影響時

- Javier Blas: 經濟潤滑劑警告2024年

想要更多彭博觀點?輸入 OPIN <GO>。或者您可以訂閲我們的 每日簡報**。**