平安股價暴跌顯示為什麼買入碧桂園可能是危險的 - 彭博社

bloomberg

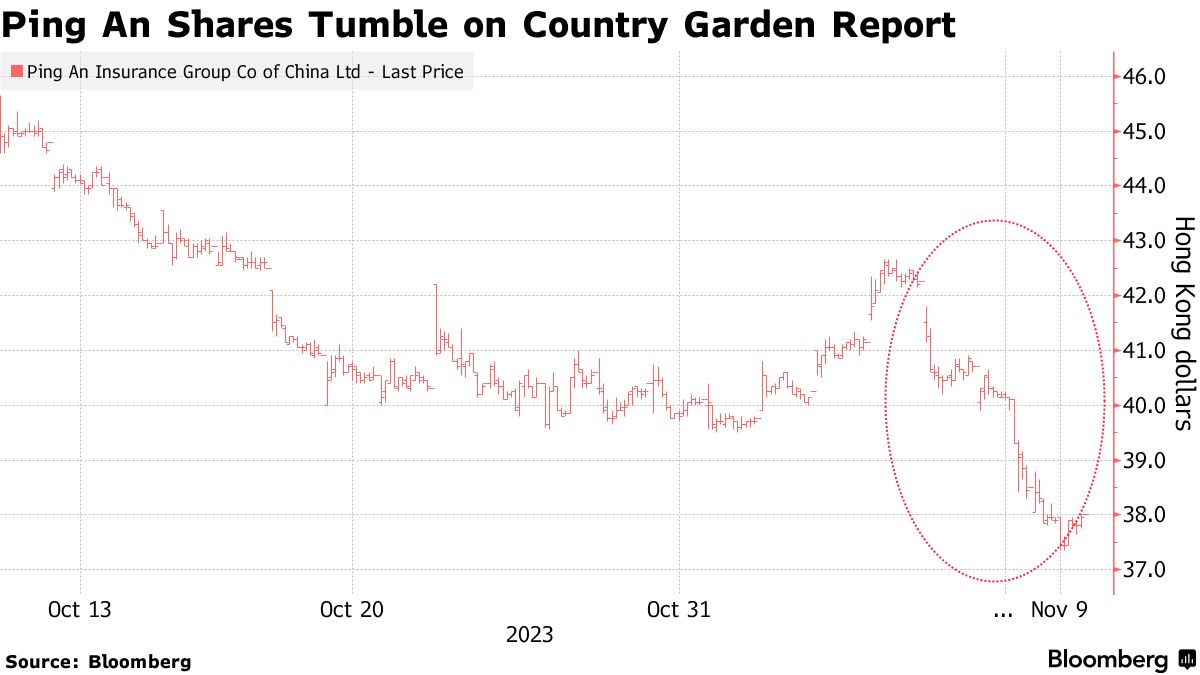

中國平安保險集團55億美元的拋售凸顯了為什麼對陷入困境的開發商碧桂園控股有意收購可能對保險公司和中國金融體系都是危險的。

平安一再否認週三路透社的一份報告稱中國當局要求公司購買碧桂園的消息,分析師們認為這筆交易可能性不大。然而,即使是救援的微小可能性也導致平安股價在過去兩個交易日暴跌近7%,跌至一年來的最低水平。

市場的反應提醒人們,平安-碧桂園的合併可能帶來更多問題。這樣的交易可能會引發對平安資產負債表實力的質疑,從而冒着使擁有中國全國2.27億零售客户和總資產11萬億元(1.5萬億美元)的保險公司信心崩潰的風險。

中國過去對大型陷入困境公司的收購往往由國有企業主導,並得到國家政府的強力支持以防損失擴大。歷史表明,有理由謹慎,因為平安對中國華融的投資在2021年消耗了約240億元的利潤。

“投資者擔心平安再次被要求清理一團糟,就像它曾經為華夏幸福地產所做的那樣,這最終對其財務造成了巨大損失,”深圳安享投資管理有限公司基金經理李學通説。“任何投資都可能拖垮平安,”鑑於中國房地產資產的低估值,他補充道。

據野村控股有限公司的一份報告顯示,截至9月底,平安對房地產行業的敞口約佔其總投資的4.5%,而2021年約為5.5%。該保險公司一直在減少其房地產持有量,知情人士稱該公司出售了其在碧桂園的股份。

據野村控股有限公司的一份報告顯示,截至9月底,平安對房地產行業的敞口約佔其總投資的4.5%,而2021年約為5.5%。該保險公司一直在減少其房地產持有量,知情人士稱該公司出售了其在碧桂園的股份。

根據彭博社編制的數據,該保險公司的股價為賬面價值的0.7倍,而碧桂園為0.1倍。平安的股價今年已下跌超過26%,是基準恒生指數下跌幅度的兩倍多。

野村分析師唐勝波等在一份報告中寫道,平安可能沒有義務或意圖接管這家房地產公司,“考慮到它已經減持了碧桂園的股份”,“它還控制了對房地產的整體敞口,這表明它已經從對華夏幸福地產的投資中吸取了教訓。”