交易員購買大型科技股,避開較小的股票,預計升息週期結束 - 彭博社

Emily Graffeo, Denitsa Tsekova

隨着大科技炒作週期的持續,本週股市上的規模扭曲現象盡顯,突顯出在美國企業界富人與窮人之間日益加劇的分歧。

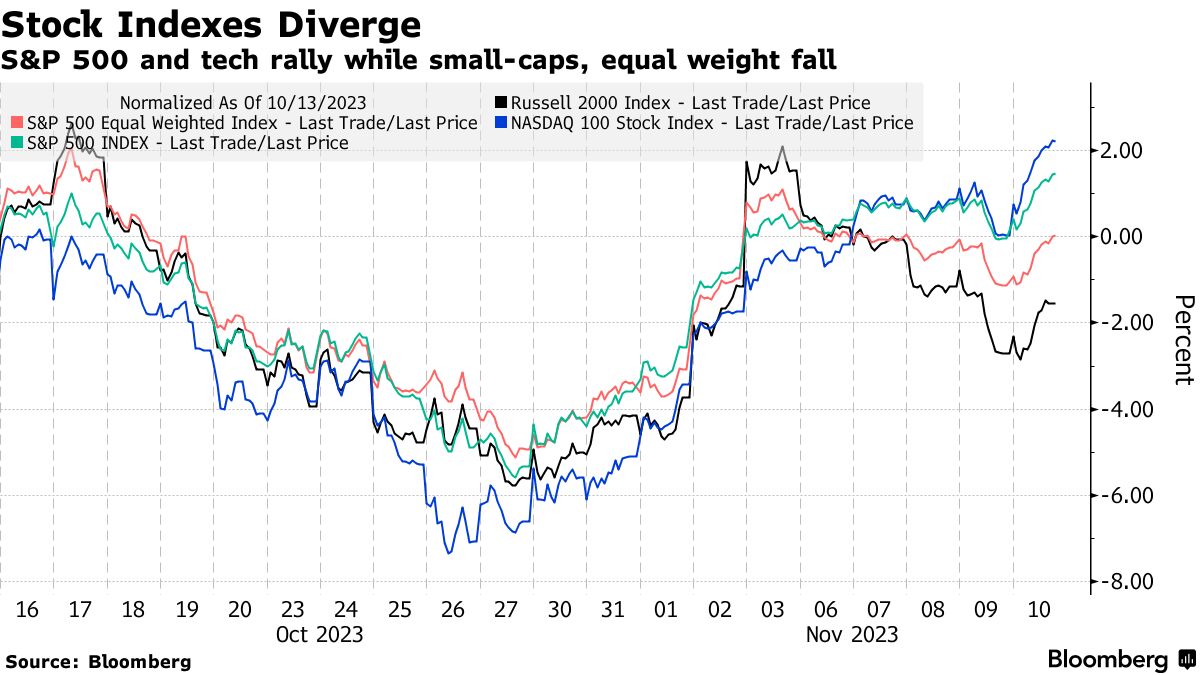

納斯達克100指數飆升,微軟公司創下紀錄,英偉達公司再度大漲,但藍籌股中持續繁榮的派對掩蓋了一系列對經濟週期敏感的股票投資策略表現低迷的事實。價值股下滑,小公司暴跌,而遭到做空者瞄準的股票則經歷了自三月以來的最糟糕表現。

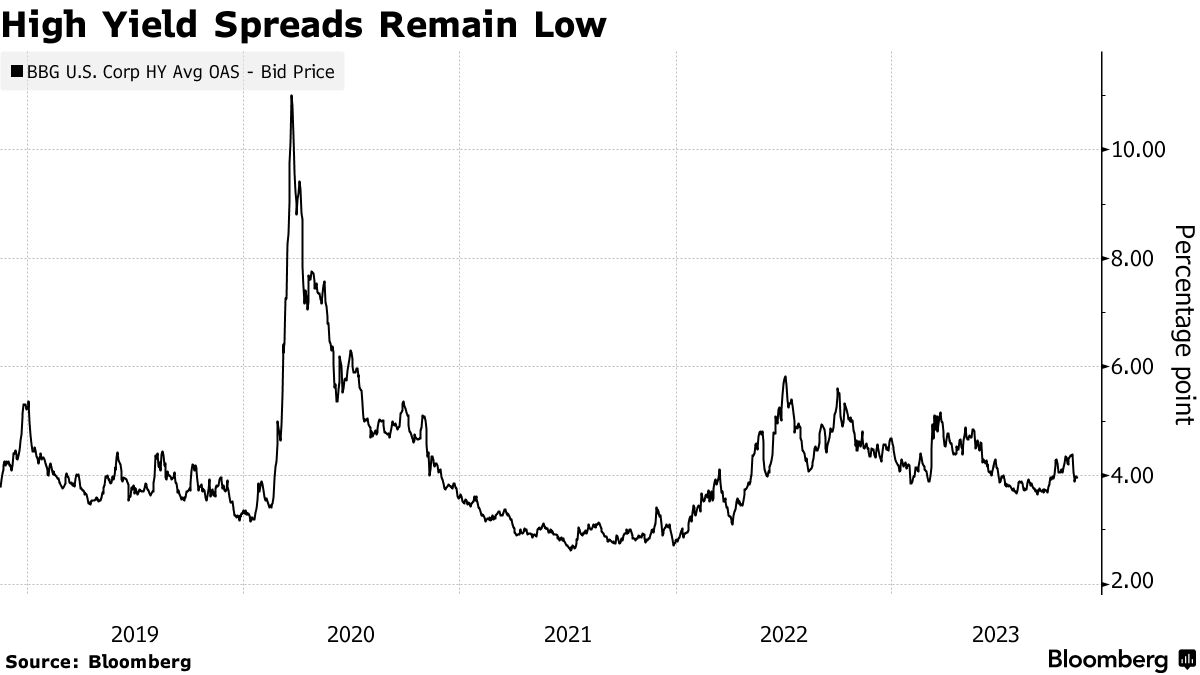

在這一動盪中,有證據表明信貸焦慮繼續困擾着華爾街。高盛集團編制的數據顯示,財務狀況最強的公司擊敗了財務狀況較弱的公司,這是大約四個月以來的最大差距,而高收益債券下跌。

綜合起來,市場波動表明投資者對於四十年來最激進的利率週期將如何影響收益、經濟和企業估值仍然感到困惑。然而,所有這些焦慮都被表面上市值加權指數的持續上漲所掩蓋 —— 這要歸功於大科技的狂熱。

“鮑威爾決定接近結束後,我們會上漲,儘管幾個月來這一點顯而易見,” 互動經紀公司首席策略師史蒂夫·索斯尼克説。“他重新調整後我們會有所回落,但無論如何都會再次上漲。”

本週延續了一年來的趨勢,即最大的公司受益於人們認為它們的完美資產負債表使它們免受商業週期的影響。雖然標普500指數在五天內上漲了超過1%,包括自6月以來最好的週五反彈,但等權重版本——有效地增加了非大盤股的影響力——下跌了。

本週延續了一年來的趨勢,即最大的公司受益於人們認為它們的完美資產負債表使它們免受商業週期的影響。雖然標普500指數在五天內上漲了超過1%,包括自6月以來最好的週五反彈,但等權重版本——有效地增加了非大盤股的影響力——下跌了。

羅素2000指數中的小市值公司,這是最依賴銀行融資的公司的代理,自9月以來跌幅最大。

儘管儘管美聯儲加息近十次,但2023年最大股票面臨的信貸壓力大多被豁免——這是在疫情期間廉價借款和人們認為企業盈利仍足夠強勁以避免償債風險的好處。但人們擔心它最終會膨脹,特別是在對更高持續時間的利率週期前景進行新一輪討論時,這種擔憂不斷滲入市場的輪廓。

這在週四發生了,這要歸功於30年期債券的疲弱拍賣——以及美聯儲主席傑羅姆·鮑威爾的保證,即中央銀行將“毫不猶豫”地進一步提高利率,如果通脹需要的話。10年期國債收益率飆升,而標普500指數中斷了自2004年以來可能是其最長漲勢。

儘管投資者在努力區分在融資受限的情況下贏家和輸家,但到目前為止,這仍然是一個威脅,大型美國公司特別有能力承受。根據摩根大通資產管理公司編制的數據,美國公司總體上的自由現金流是MSCI全球所有國家指數中非美國公司的大約11倍。

事實上,自2021年以來,美國企業的淨利息支出相對於國內生產總值實際下降了約0.6%。與此同時,根據德意志銀行的數據(不包括金融部門),幾乎所有其他G-10國家的利息成本在同一時間段內上升了。

事實上,自2021年以來,美國企業的淨利息支出相對於國內生產總值實際下降了約0.6%。與此同時,根據德意志銀行的數據(不包括金融部門),幾乎所有其他G-10國家的利息成本在同一時間段內上升了。

“儘管美國經濟的利率上漲了550個基點,但它的利率敏感性幾乎達到了歷史最高水平,”摩根大通資產管理的多資產解決方案投資組合經理菲爾·坎波雷爾表示。“這導致勞動力市場保持彈性,直到索賠減少或工資單接近零,美聯儲不會改變他們的立場。”

然而,當你看到企業巨頭之外的情況時,情況就不那麼樂觀了。儘管美國企業部門的淨利息支付可能有所下降,但法國興業銀行的數據顯示,對於最大的150家企業之外的公司,成本實際上有所上升。

難怪小公司在2023年一再受到打擊,使它們與蘋果公司和微軟公司等公司的折扣接近歷史水平。

閲讀更多:S&P 500牛市重回相信一切都很完美

“不幸的是,對於絕大多數需要重新融資債務的公司來説,這並不是真實的,因為它們面臨着不斷上升的利息支出,”國泰全球市場高級多資產策略師瑪麗亞·維特曼娜表示。