Fed應在回購設施空倉之前停止QT,Wrightson ICAP表示 - 彭博社

Alex Harris

華盛頓特區的美聯儲大樓。

華盛頓特區的美聯儲大樓。

攝影師:Al Drago/Bloomberg在一個關鍵的流動性設施完全耗盡之前,美聯儲應該停止削減其債券持有量,以確保銀行擁有足夠的準備金,根據Wrightson ICAP的説法。

目前銀行體系需要的準備金水平存在不確定性,一旦這些準備金變得稀缺,機構將更多地依賴短期融資市場。

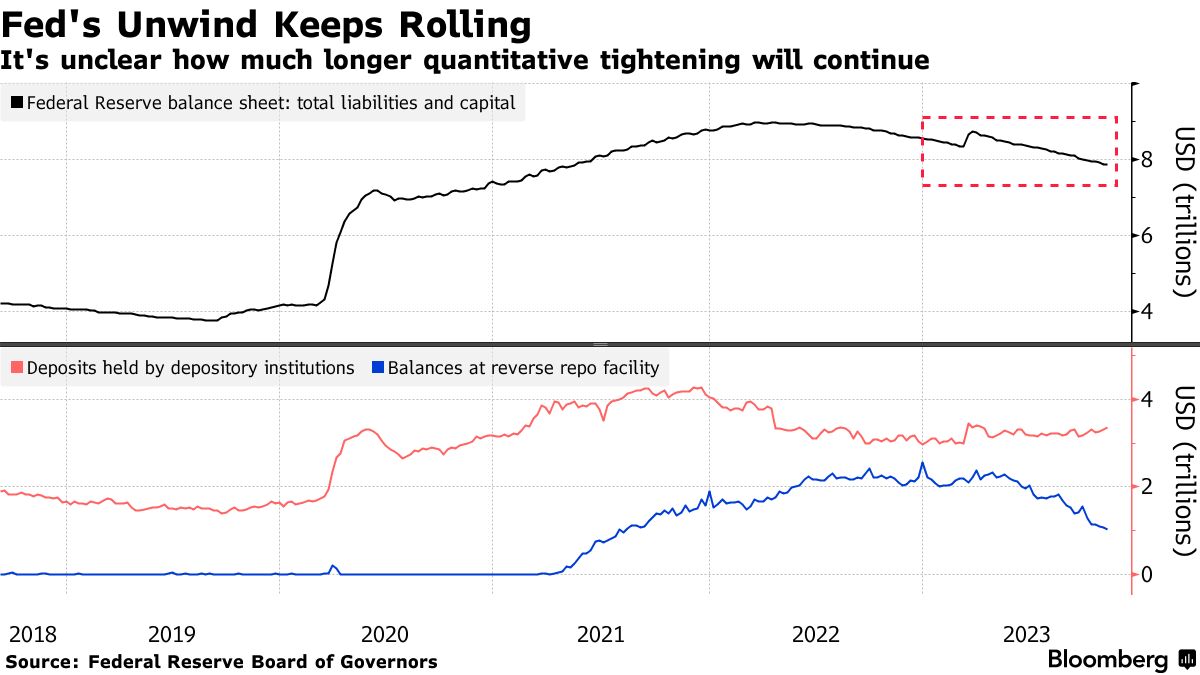

美聯儲官員認為目前的準備金——目前為3.36萬億美元——是足夠的,並且一直允許中央銀行的債券持有量下降,不再購買新的證券來替換到期的證券。這樣做會從系統中吸走多餘的現金,因為其他人會購買新發行的國債。

這個被稱為量化緊縮的過程,自6月以來已經從美聯儲的逆回購設施中吸走了超過1萬億美元,那裏是貨幣市場基金用來賺取額外現金利息的地方,留下了大約1萬億美元。儘管銀行準備金仍然似乎處於豐富水平,但美聯儲並沒有明確規定一個硬性的目標水平。

但Wrightson ICAP的經濟學家Lou Crandall在週一的一份報告中表示,美聯儲應該在該設施完全耗盡之前停止削減其債券持有量,以確保銀行的現金緩衝不會變得過於緊張,並增加對短期融資市場的壓力。

“我們認為應鼓勵銀行持有充足的流動性緩衝,因此我們更傾向於採用‘充裕’的寬鬆定義,”克蘭德爾寫道。“存放在RRP設施中的多餘現金可以在融資需求激增時由貨幣基金重新投入回購市場。”

儲備稀缺曾導致隔夜貸款利率在過去出現飆升,特別是在2019年,當時財政部增加了借款額,而美聯儲停止購買同等數量的國債以維持其資產負債表。

儲備稀缺曾導致隔夜貸款利率在過去出現飆升,特別是在2019年,當時財政部增加了借款額,而美聯儲停止購買同等數量的國債以維持其資產負債表。

當時,決策者們試圖確定銀行體系所需的最低舒適儲備水平。這與當前環境相似,銀行正面臨證券投資組合的損失和不確定的經濟前景。

閲讀更多:市場與美聯儲對於銀行儲備是否稀缺存在分歧

然而,即使美聯儲的逆回購設施的使用量有所下降,這並沒有在金融機構借款現金的短期市場中引發任何波動。有效的聯邦基金利率仍然保持在5.33%不變,並牢牢地保持在中央銀行的目標範圍5.25%至5.5%之內。

美國銀行公司策略師馬克·卡巴納和凱蒂·克雷格指出,銀行儲備仍高於美聯儲開始定性收緊時的水平,這表明他們可能對進一步減少墊款不感興趣。

目前尚不清楚美聯儲官員認為儲備應該縮減多少,不過。在上週的一次講話中,達拉斯聯儲主席洛瑞·洛根提出了一個暗示比華爾街策略師建議的更低水平的正常化框架。其他決策者強調他們正在關注市場條件,以瞭解他們如何管理銀行餘額。

美聯儲“即使他們的長期目標是精簡資產負債表,也可能選擇謹慎地管理從豐富到充裕的過渡,”克蘭德爾寫道。“然而,這場辯論可能需要一些時間才能更清晰地展現出來。”