2024年的市場:對明年的預測還為時過早-彭博社

John Authers

有組織的勞工可能會在四十年來達到最強勢的地位。

有組織的勞工可能會在四十年來達到最強勢的地位。

攝影師:Frederic J. Brown/AFP/Getty

要直接將約翰·奧瑟斯的通訊發送到您的收件箱,請在此處註冊。

’這是季節…

所以我們甚至還沒有到11月中旬,聖誕裝飾品已經開始擺放了。每年似乎都會提前發生。主要投資團體發佈大量展望文件的季節也是如此,這些文件充斥着對未來一年的研究和預測,即使2023年還有六七週的時間。

在某種程度上,這是愚蠢的。以日歷年來看待世界可能會扭曲感知,而提前發佈這些內容意味着承擔巨大的事件風險。我最喜歡的一個例子是《經濟學人》在11月份出版的“1990年世界”出版物。隨着改革席捲共產主義集團,該出版物將仍然是捷克斯洛伐克的變革機會評為10分中的0分,而將羅馬尼亞評為10分中的-10分。在1990年開始之前,天鵝絨革命已經席捲了布拉格的共產主義者,而羅馬尼亞的強人尼古拉·齊奧塞斯庫已經被槍斃。

在更平凡的市場世界中,有一些眾所周知的現象會導致價格在年底時波動。投資組合經理會進行“櫥窗裝飾”,購買表現良好的股票以使其持有看起來不錯。管理資本利得税的需求會導致出售以最大化紙面損失或限制收益。有些人會投入資金以利用税收減免。

所以,整個練習有點兒愚蠢。然而,就像聖誕節一樣,這是一個季節性的儀式,有其作用。分析師和研究人員擺脱每週簡報的短期主義,退後一步,嘗試看到更大的畫面,並冷靜地思考他們的假設對未來意味着什麼。很多時候,展望未來一年的練習讓他們能夠發表那些從未完全體現在每週下載中的想法。如果這些想法是正確的,那麼這正是賺錢並擊敗市場的方法。

所以,在這種精神下,這裏是一個回顧未來的觀點,關注世界市場的下一個主要事件,即週二公佈的美國十月份消費者價格指數,以迄今為止收到的長期展望簡報為背景。

等待和CPI

當債券如此動盪時,通常有可能通脹數據會引起一次大的向上或向下的波動。但彭博社對經濟學家預測的調查顯示,與兩年前認真進行的通脹調查相比,對於十月份的數據,經濟學家的預測更加一致。所有核心CPI(不包括食品和燃料)的估計值都緊密聚集在與上個月完全一致的平均值周圍。好消息是,經濟學家確信他們現在掌握了通脹的情況。壞消息是,他們並不期待同比率下降。如果事實證明是真的,那將是一年來核心CPI首次沒有下降,而且仍然高於美聯儲的舒適水平:

通脹的着陸路徑

經濟學家的估計緊密聚集在一起,並排除了顯著的下降

來源:彭博社

在這種情況下,不需要太多就能影響市場。如果核心CPI降至4%以下,我們可以預期債券收益率再次下降,股市年底反彈的動力會增強(這將自動使已經發布的明年年底標準普爾指數的預測看起來更為悲觀)。如果出現顯著上升,將會帶來一個大驚喜,並且會造成混亂 — 但這在很大程度上是因為這種情況看起來非常不太可能發生。

引起關注的通脹關鍵組成部分是美聯儲青睞的“超核心”指標,這是其對服務業通脹不包括住房成本的標籤。這是我們支出的一個增長部分,特別依賴於勞動成本,這是服務公司預算的重要組成部分。

關於超核心是否應該對央行產生如此重要影響存在充分的爭論,但似乎事實證明確實如此。因此,2023年9月份躍升至最高月度增長的事實引起了投資者的擔憂。如果10月份的數據證實這不是偶然現象,那麼這可能會對市場對加息已經結束以及降息即將到來的信心造成相當大的損害。此外,核心CPI的環比上漲在8月和9月均有上升;如果再次發生這種情況,將是一個不愉快的驚喜。

核心和超核心

非住房服務通脹的上升會持續嗎?

來源:彭博社

至於通脹的基本驅動因素,關於預期是否對推高價格起着核心作用,通過改變公司和消費者的行為,還是偶然的,存在着持續的辯論。在美聯儲中有許多人認為它們很重要。紐約聯儲自己的消費者預測指標將於週一公佈,但密歇根大學的定期調查顯示了一個令人擔憂的情況,未來五到十年的預期達到了3.2%。這超過了美聯儲的3%上限,也是自2008年夏季全球金融危機前的石油價格飆升以來最高的:

是否穩固?

消費者中期通脹預期正在上升

來源:彭博社

該圖還顯示了債券市場對同一預測的看法,即五年五年期通脹預期。在過去幾年中,這一指標一直相對穩定,仍然低於3% — 但最近幾個月明顯向上移動。

實際利率到底有多高?

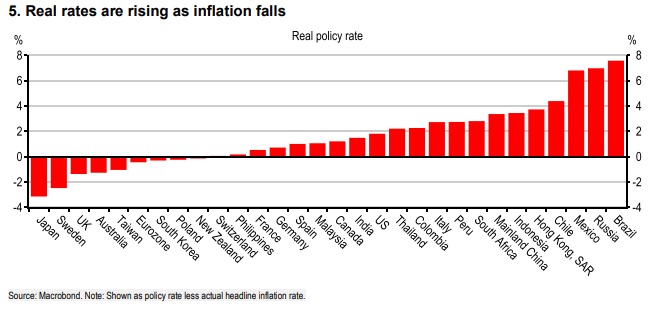

現在擴大視野,全球貨幣當局在他們所採取的行動上仍然存在廣泛分歧。以下來自滙豐銀行的圖表顯示了每個國家的實際利率的粗略測量方法,即將頭條通脹率減去官方目標政策。令人震驚的是,仍然有很多國家的實際利率為負值,而且墨西哥、巴西和俄羅斯表現最為嚴格,它們都不被視為貨幣正統的源泉:

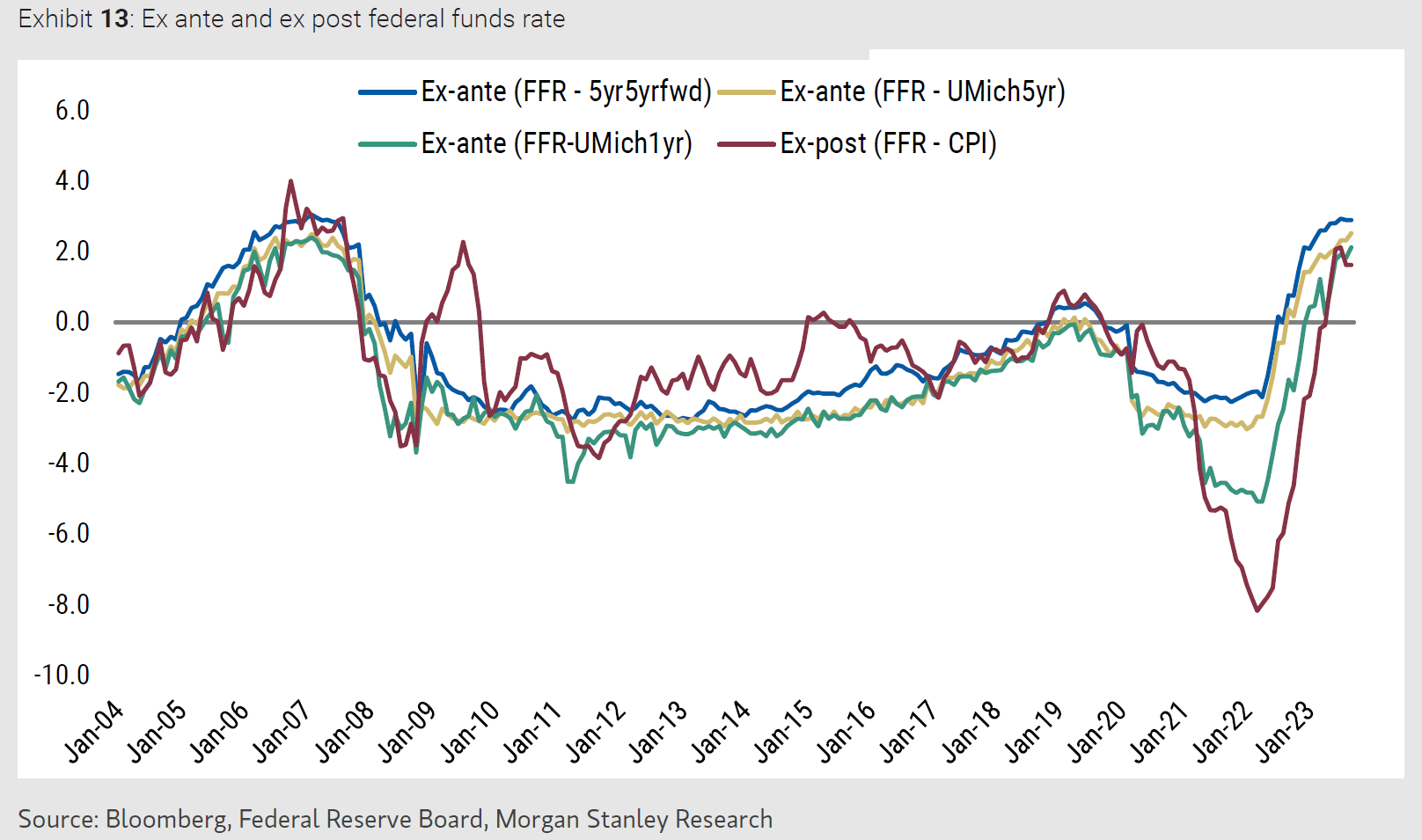

這是衡量實際利率的最佳方式嗎?可能不是。但很難找到明顯更好的方法。在摩根士丹利的2024年經濟展望中,由塞思·卡彭特和他的團隊撰寫,我們得到了一條聯邦基金利率的軌跡,替代了當時流行的盈利率和密歇根調查利率,以及一個“事後”措施,減去了實際通脹。它們到處都是,特別是在聯邦儲備系統穩步提高利率的困難月份:

這是衡量實際利率的最佳方式嗎?可能不是。但很難找到明顯更好的方法。在摩根士丹利的2024年經濟展望中,由塞思·卡彭特和他的團隊撰寫,我們得到了一條聯邦基金利率的軌跡,替代了當時流行的盈利率和密歇根調查利率,以及一個“事後”措施,減去了實際通脹。它們到處都是,特別是在聯邦儲備系統穩步提高利率的困難月份:

如果對貨幣政策的這些基本構建模塊存在不確定性,那是因為通貨膨脹對不同的人有不同的影響。卡彭特説:

如果對貨幣政策的這些基本構建模塊存在不確定性,那是因為通貨膨脹對不同的人有不同的影響。卡彭特説:

儘管中央銀行一直在談論實際利率,但衡量實際利率的能力有限,存在不確定性,以百分點而不是基點來衡量。因此,政策將始終具有一個向後看、依賴數據的組成部分,因為政策對實際經濟的影響隨着時間的推移而顯現。

換句話説,不要想當然。通脹戰爭的迷霧尚未消散。

艱苦勞動

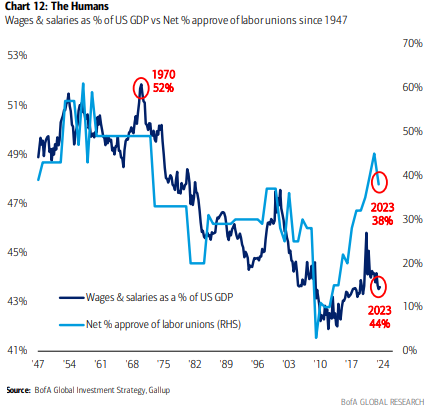

然後是勞動問題,廣泛關注非常有用。美國銀行公司的邁克爾·哈特內特剛剛發佈了他的年度“最長圖片”圖冊,旨在通過非常長期的視角來研究當前趨勢,為我們準備好迎接2024年。其中一個關鍵點是,儘管自大流行封鎖以來,美國對工會的公眾支持和工資在經濟中所佔份額再次下降,但勞動和資本之間的平衡似乎正在轉變。

就目前而言,工會的受歡迎程度達到了過去50年來的任何時候,但工資佔經濟的比例仍然低於當時。可以明智地假設這個數字會增加(意味着更多社會和諧,儘管在工業中斷結束後會有更多通貨膨脹):

隨着好萊塢演員成為最新一批贏得僱主大勝利的工會,可以合理地預期勞工繼續增強。即使無法恢復到1970年享有的權力水平,有組織勞工仍然可能重新回到羅納德·里根總統任期開始時所擁有的影響力。這肯定意味着需要適應更高的典型通貨膨脹率,最好是伴隨着不平等的下降。

隨着好萊塢演員成為最新一批贏得僱主大勝利的工會,可以合理地預期勞工繼續增強。即使無法恢復到1970年享有的權力水平,有組織勞工仍然可能重新回到羅納德·里根總統任期開始時所擁有的影響力。這肯定意味着需要適應更高的典型通貨膨脹率,最好是伴隨着不平等的下降。

Hartnett從這裏提出,大交易是購買他所稱的“通貨膨脹資產”,同時擺脱受益於通貨緊縮的資產。自20世紀80年代初以來,後者一直幾乎沒有受到干擾。現在,他説,是時候投資於:大宗商品、房地產、通貨膨脹聯結債券、美國銀行、價值股和現金:

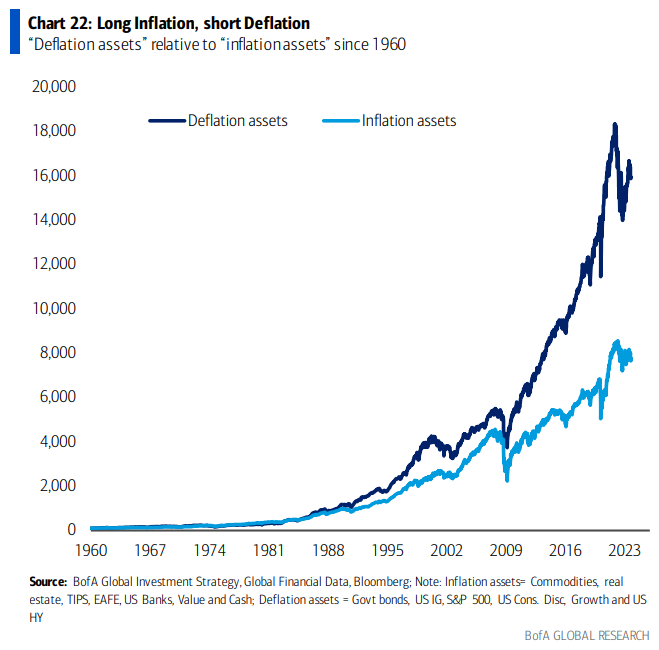

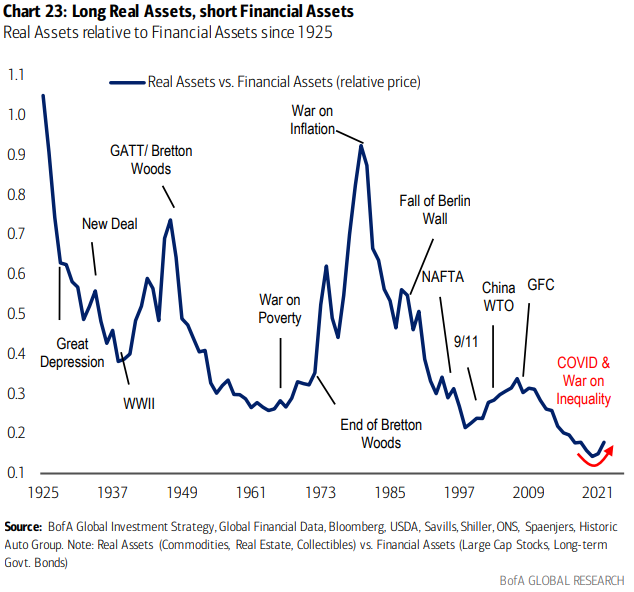

可以假設他並不認為這會一帆風順地發生,因為市場和經濟並不是這樣運作的。但這似乎是一個強有力的假設。這得到了以下一段財務考古學的進一步支持,該考古學將從1925年開始的實物資產與金融資產進行了比較。實物資產正在享受自系列開始以來最糟糕的相對低點後的上漲。在20世紀90年代末也曾有一次類似的實物資產上漲,但被全球金融危機扼殺了:

可以假設他並不認為這會一帆風順地發生,因為市場和經濟並不是這樣運作的。但這似乎是一個強有力的假設。這得到了以下一段財務考古學的進一步支持,該考古學將從1925年開始的實物資產與金融資產進行了比較。實物資產正在享受自系列開始以來最糟糕的相對低點後的上漲。在20世紀90年代末也曾有一次類似的實物資產上漲,但被全球金融危機扼殺了:

如果你認為一個暗示性的圖表並不足以支撐對經濟大變局的押注,美國銀行提供以下理由:

如果你認為一個暗示性的圖表並不足以支撐對經濟大變局的押注,美國銀行提供以下理由:

實物資產稀缺,便宜(相對於金融資產接近100年低點),擁有者較少,可對沖通脹,並且可以實現投資組合的多樣化。自1950年以來,所有個別實物資產與通脹呈正相關… 鑽石、美國農田和黃金與美國CPI通脹率變化之間的相關性最高

無論我們在週二瞭解到有關美國通脹的任何信息,這一論點都應該保持完整。

逆向預測

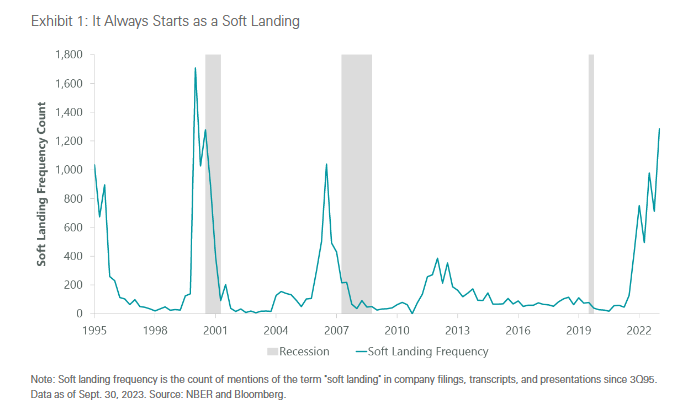

有兩個簡要觀點浮現出來。首先,有相當一致的意見認為美國將成功實現經濟“軟着陸”,換句話説,避免衰退。關於航空模擬的歷史並不那麼久遠,但ClearBridge Investments的策略師Jeffrey Schulze進行的以下精彩數據挖掘表明,我們不應該對此感到太安慰。

翻閲自1995年以來的公司文件和備案,我們發現“軟着陸”一詞曾兩次激增 — 而在這兩次之後都緊隨着衰退。 Covid可能扭曲了人們的看法,因為這是一個非常罕見的例子,真正的外部衝擊幾乎瞬間迫使世界陷入衰退。通常,衰退比這更漸進,並且似乎正在走向軟着陸之前突然墜地:

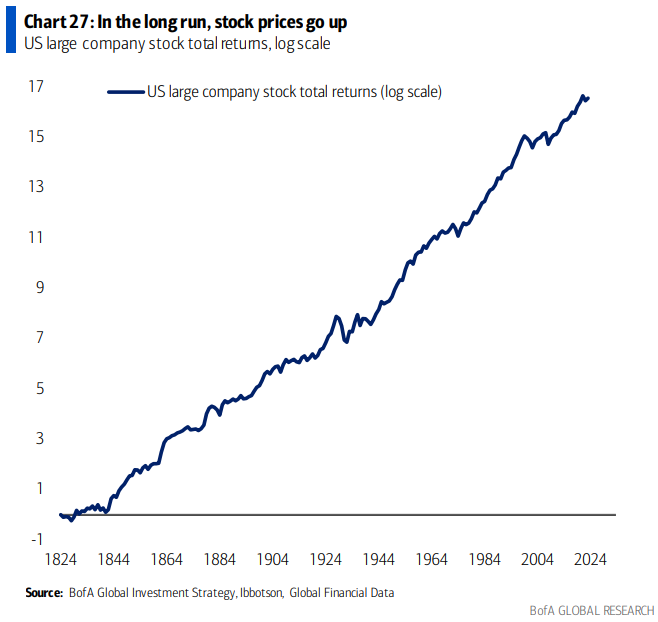

如果我們能夠避免衰退,那將是相當了不起的事情。同時,普遍認為,股票,特別是主導回報的“七巨頭”互聯網平台,將面臨艱難時期。這是合理的,股票可能會長時間下跌或橫盤。從長期來看,它們會上漲。這是美國大市值股票在過去200年中的表現,採用對數刻度:

如果我們能夠避免衰退,那將是相當了不起的事情。同時,普遍認為,股票,特別是主導回報的“七巨頭”互聯網平台,將面臨艱難時期。這是合理的,股票可能會長時間下跌或橫盤。從長期來看,它們會上漲。這是美國大市值股票在過去200年中的表現,採用對數刻度:

僅僅依賴長期來拯救自己是太懶惰了,有必要超越股票。但歷史的重量確實顯示,完全不持有股票是非常危險的。我經常在想,我們是否應該在每封通訊的結尾加上健康警告。警告:你應該大部分時間都在股市中;不持有股票是有風險的。

僅僅依賴長期來拯救自己是太懶惰了,有必要超越股票。但歷史的重量確實顯示,完全不持有股票是非常危險的。我經常在想,我們是否應該在每封通訊的結尾加上健康警告。警告:你應該大部分時間都在股市中;不持有股票是有風險的。

生存貼士

我正要坐下來寫一篇關於在以色列和哈馬斯的辯論激烈進行時如何保持理智的安慰性文章,然後意識到這是不可能的。我不確定我能否完成這樣一篇文章並仍然保持理智。

但一位老朋友出手相助,他在我的WhatsApp消息羣中建議説,The Velvet Underground的 Sweet Jane 曾經是他生活中的重要部分。此後,這首歌被 Mott the Hoople; Lone Justice; Cowboy Junkies(後來被 Sydney Hansen 翻唱); Two Nice Girls; Phish; Steve Forbert; 以及 Miley Cyrus 等人翻唱。甚至Lou Reed本人還與老朋友 Metallica 一起演奏了這首歌。毫無疑問還有更多版本。但不知怎的,這首歌非常振奮人心。感謝你,邦德,你知道你是誰,祝大家度過美好的一週。

更多彭博觀點:

- Allison Schrager: 60/40投資組合的目標是什麼?

- Paul Hardart: 演員工會的勝利對你的錢包意味着什麼

- Martin Ivens: Suella Braverman本週犯了一個嚴重錯誤

想要更多彭博觀點?請使用OPIN <GO>。或者您可以訂閲我們的 每日簡報**。**