債券交易員在CPI數據後轉向對2024年聯邦儲備委員會削減利率的激進投注 - 彭博社

Edward Bolingbroke

利率衍生品交易商在週二公佈的數據顯示,上個月美國通脹放緩後,紛紛加大了對半個百分點的聯邦儲備局在三月份降息的激進期權投注。美國通脹放緩的消息傳出後,市場上出現了與隔夜擔保利率相關的期權投注,這表明消費者價格指數數據發出了強烈信號,即美聯儲已經停止加息,交易商們開始為官員們轉向降息做準備。與此同時,交易商們也紛紛拋售鷹派的投注。

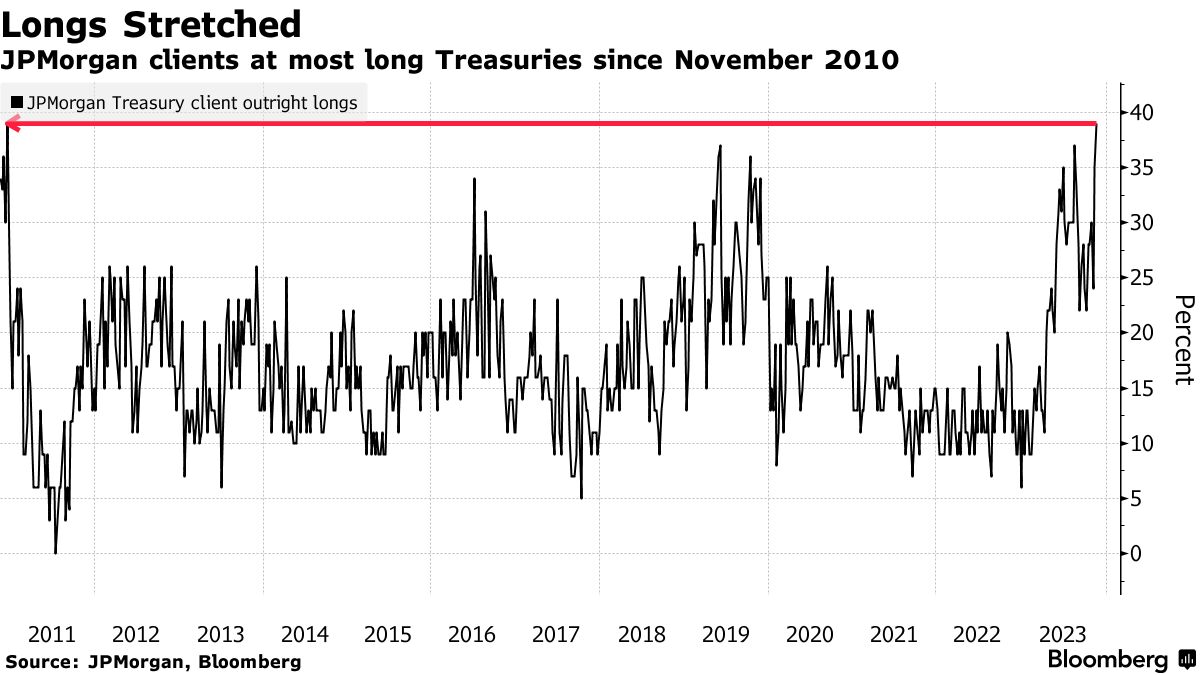

與此同時,摩根大通客户在過去一週增加了國債的多頭頭寸,時機再好不過。通脹數據引發了一場巨大的漲勢,前端到中端收益率下降了20個基點以上。

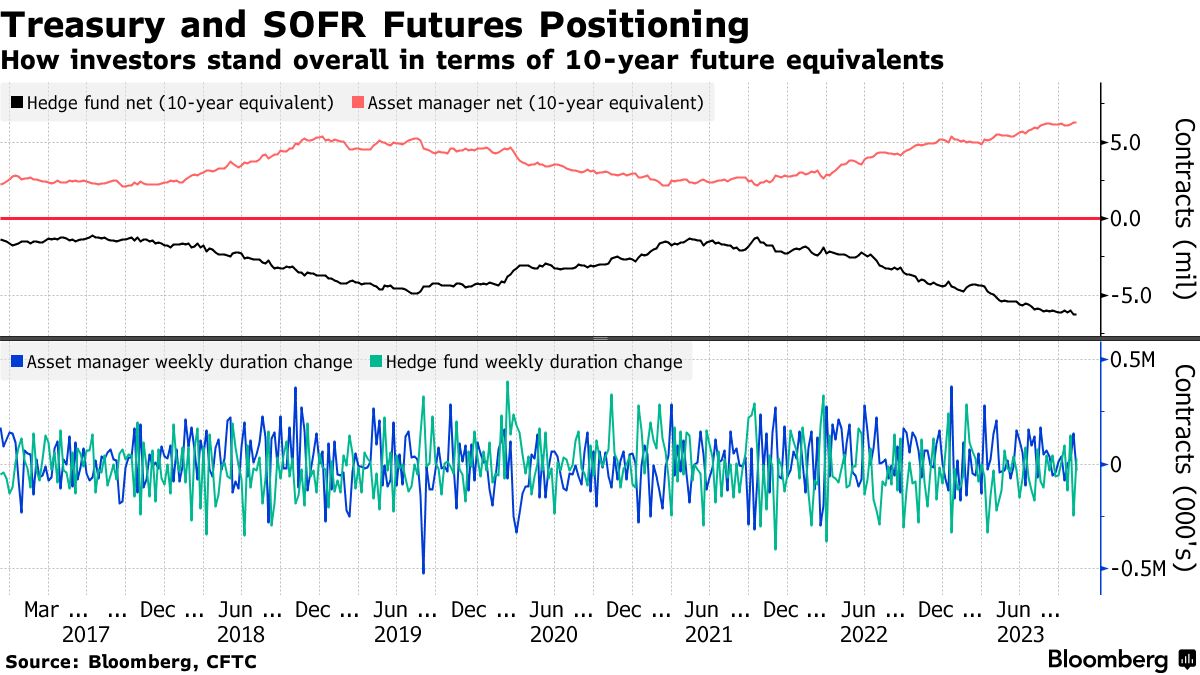

在期貨市場上,對沖基金在截至11月7日的一週內增加了2年期和5年期合約的淨空頭頭寸,這表明平倉交易對週二的漲勢起到了推動作用。美國銀行公司的模型顯示,商品交易顧問“繼續在曲線後端平倉,我們的模型表明,如果動量指向更長期,可能還會有更多的平倉行為”,包括梅根·斯威伯和安娜(才藝)張在11月13日的一份報告中寫道。

以下是市場各個角落的持倉情況:

債券基金增加多頭頭寸

根據截至週一的數據,摩根大通對國債客户的最新調查顯示,多頭頭寸激增至2010年11月以來的最高水平,從中性持倉轉變。這一時機恰逢週二公佈十月通脹報告後債券市場的激增。調查顯示,淨多頭頭寸是自六月以來最高。

### 對沖基金延長2年、5年空頭頭寸

### 對沖基金延長2年、5年空頭頭寸

在截至11月7日的一週內,對沖基金在2年期和5年期國債期貨的淨空頭頭寸上增加了合計1030萬美元,使這些水平達到了創紀錄的空頭。資產管理人在10年期國債期貨上明顯看跌,清算了每基點淨多頭風險約840萬美元。整個一週,資產管理人削減了約2.9萬個10年期國債期貨的淨多頭,而對沖基金的淨空頭頭寸大致相同。

相關: 對沖基金記錄淨空頭UST 2年、5年期國債期貨:CFTC

### 通脹數據公佈後的SOFR期權活動

### 通脹數據公佈後的SOFR期權活動

在週二通脹數據公佈後,人們看到了對鴿派保護的需求,將最多50個基點的降息價格計入了2024年3月的SOFR期貨。與此同時,現有的鷹派結構似乎被清算,交易員們正在定價聯邦基金加息週期的結束。在截至2024年6月的期權期限中,94.75和95.00行權價仍然是未平倉持倉量最活躍的。

相關: 交易員放棄對聯邦基金加息的押注,焦點轉向激進的降息

SOFR期權未平倉持倉量

截至2024年6月期限的SOFR期權未平倉持倉量

來源:CME,彭博社

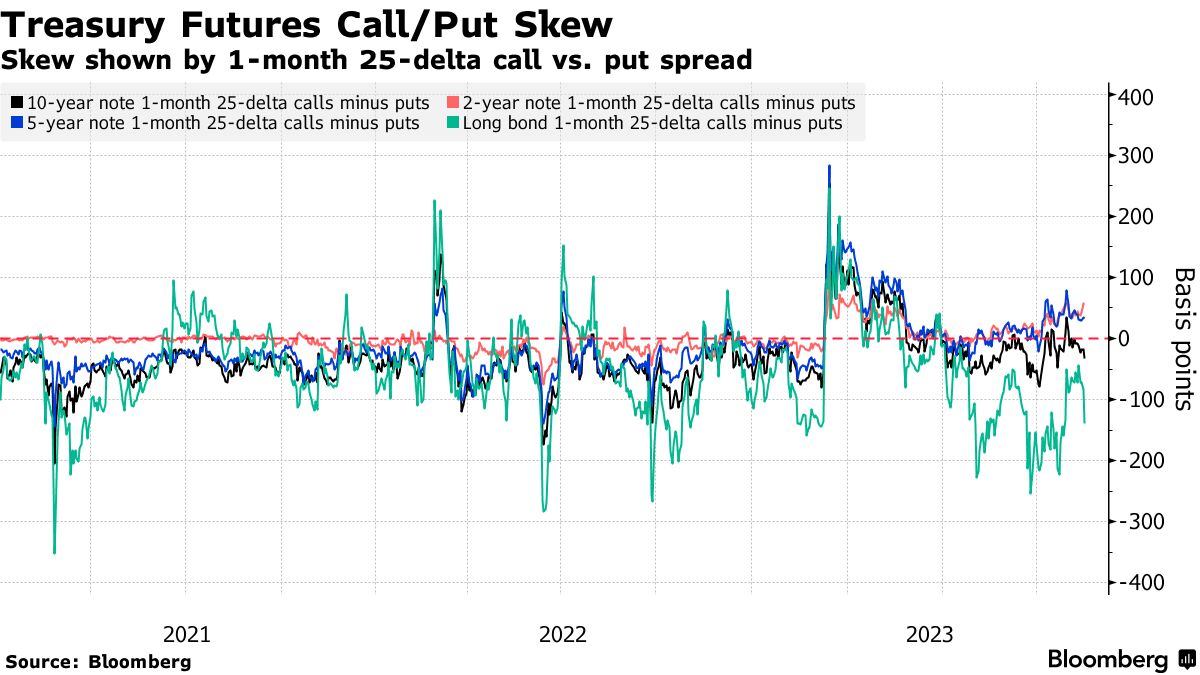

長端對沖成本分歧

用於對沖美國國債收益率曲線長端拋售的保費偏離了用於對沖短端和中端升息的保費,這一點可以通過長期債券期貨與2年期和5年期合同的期權偏離來顯示。自上週開始以來,美國30年期國債收益率的範圍為4.59%至4.835%。