軟着陸:債券市場轉向,但沒有轉折點 - 彭博社

John Authers

比爾·克林頓和艾倫·格林斯潘曾在上升利率期間控制着最後一次軟着陸。

比爾·克林頓和艾倫·格林斯潘曾在上升利率期間控制着最後一次軟着陸。

攝影師:Mario Tama/AFP/Getty

要直接將約翰·奧瑟斯的通訊直接發送到您的收件箱,請在此處註冊。

如果你想掉頭就掉頭

眾所周知,週二是債券市場的一個史詩般的轉折點。最終,由於疲弱的通脹數據排除了美聯儲進一步加息的可能性,並提前了央行轉向降息的時刻,國債收益率暴跌。

這一切都非常令人興奮。然而,在另一天的交易之後,10年期國債收益率高於上週四。在這個有趣的一週裏,一些人肯定賺了很多錢。目前尚不清楚這是否是一個明確的轉折點:

週三帶來了更多數據,但大部分數據應該支持債券收益率繼續下降。除燃料外,生產者物價通脹降至自2021年初以來的最低水平,現在接近於CPI的2%目標。在連續幾個月令投資者失望之後,它也低於預期:

週三帶來了更多數據,但大部分數據應該支持債券收益率繼續下降。除燃料外,生產者物價通脹降至自2021年初以來的最低水平,現在接近於CPI的2%目標。在連續幾個月令投資者失望之後,它也低於預期:

滑向正常的迴歸

生產者價格通脹低於預期

來源:彭博社

零售銷售略微下降。但總體數字好於預期,僅下降了0.1%,而市場預計會下降0.3%。與此同時,被普遍認為更重要的“控制組”——不包括汽車經銷商、建材零售商、加油站、辦公用品店、移動房屋和煙草店的收據,在0.2%的增長中勉強取得了一點進展。這並不是嚴重通脹壓力的明顯證據,但勉強算得上是一個正面的驚喜。如果前一天市場沒有波動得如此劇烈,這並不足以引發10年期收益率的大幅上漲:

消費者生活

零售銷售略微下降比人們擔心的要好

來源:彭博社

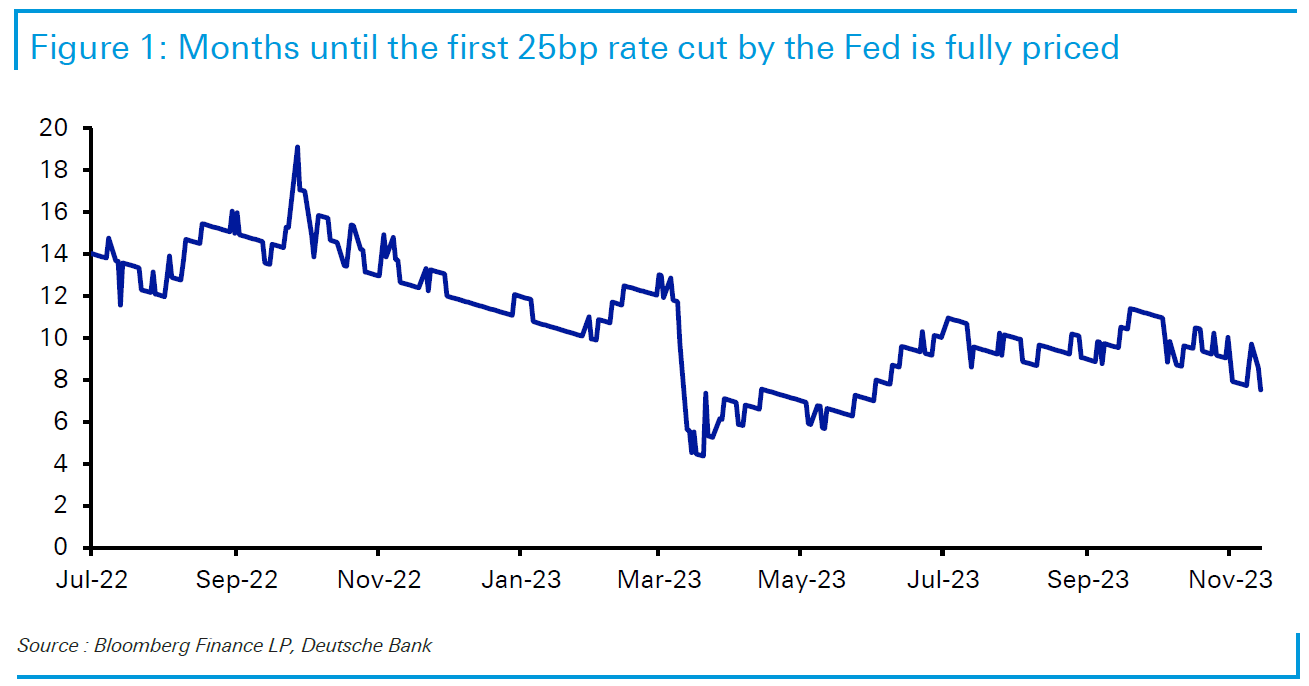

我們應該對債券市場有所顧慮嗎?過去兩年的歷史,隨着通脹和政策利率的上升,表明我們不應該。德意志銀行倫敦分析師亨利·艾倫指出,在過去兩年中,市場試圖七次在美聯儲轉向之後將收益率下調。前六次都被證明不是關鍵時刻。以下是這些時刻:

兩年,七次轉向

隨着利率上升,市場一再定價美聯儲的轉向

來源:彭博社

艾倫還指出,在整個緊縮週期中,市場一直在不斷推遲未來降息的時間。儘管有各種希望的湧現,但美聯儲聯邦基金期貨市場從未確信第一次降息會在四個月內到來:

為什麼對即將降息的希望會不斷出現呢?一個重要問題是,降低通脹通常意味着經濟增長放緩。押注通脹下降通常是押注經濟陷入衰退的一種直接方式。這使得實現真正“好事成雙”(既不太熱,也不太冷)的情景變得困難 — 因此暗示着為緩衝經濟硬着陸而進行大幅降息可能指日可待。

為什麼對即將降息的希望會不斷出現呢?一個重要問題是,降低通脹通常意味着經濟增長放緩。押注通脹下降通常是押注經濟陷入衰退的一種直接方式。這使得實現真正“好事成雙”(既不太熱,也不太冷)的情景變得困難 — 因此暗示着為緩衝經濟硬着陸而進行大幅降息可能指日可待。

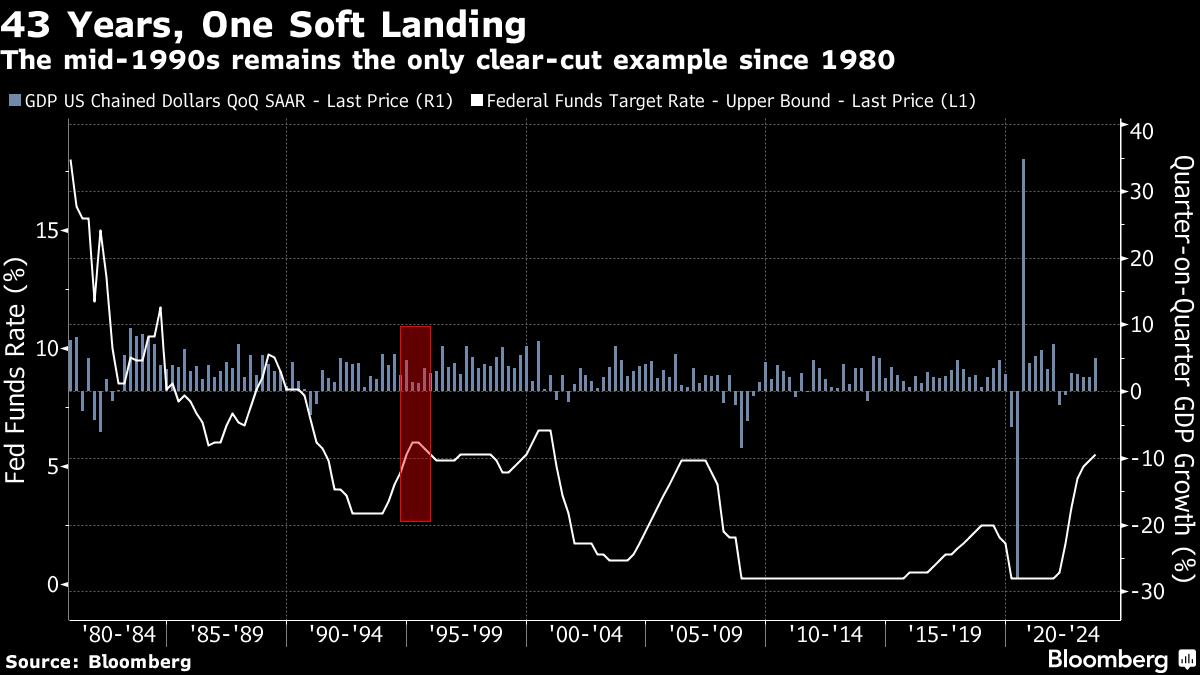

有很多定義,但如果我們説軟着陸是指利率上升但不導致經濟增長出現任何季度負增長的時期,那麼在沃爾克時代後只發生過一次。那是在上世紀90年代中期,當時由於艾倫·格林斯潘領導的美聯儲在1994年出人意料地大幅加息,引發了短暫但激烈的債券熊市,並引發了一系列新興市場的信貸和貶值危機。然而,在美國,經濟增長從未出現負增長:

那次軟着陸發生在全球化正在興起的時候,克林頓政府享受着冷戰結束帶來的“和平紅利”,並將聯邦預算轉為盈餘。現在沒有任何這些因素,因此軟着陸看起來不太可能發生。

那次軟着陸發生在全球化正在興起的時候,克林頓政府享受着冷戰結束帶來的“和平紅利”,並將聯邦預算轉為盈餘。現在沒有任何這些因素,因此軟着陸看起來不太可能發生。

如果軟着陸的可能性極低促使市場反覆“轉向”,那麼反射性問題 — 市場創造自己的現實的傾向 — 有助於結束這種情況。美聯儲主席鮑威爾本月早些時候非常重視金融條件正在收緊這一事實。這有助於實施緊縮的貨幣政策產生預期效果,並意味着不太需要進一步加息。問題在於,通過採取行動併購買債券,風險偏好回升,金融條件已經放鬆。使用高盛美國金融條件指數,一個常用的基準,本週二對股票和債券的大規模湧入使得金融條件放鬆到超過正常水平:

金融狀況:不再高漲

對美國CPI的反應使得一個流行指數的狀況變得寬鬆

來源:彭博社

如果我們看看過去失敗的轉折點,這種動態就是其中的一部分。美聯儲無法容忍大幅降低的債券收益率。如果它們下跌,州長們就有動力發表更加鷹派的言論。債券市場可能已經徹底轉向,但隨着美聯儲的立場仍然不確定,以及大量債券發行和眾議院無法依靠資助政府等小問題存在,現在説這個還為時過早。

這種輝煌還能持續多久?

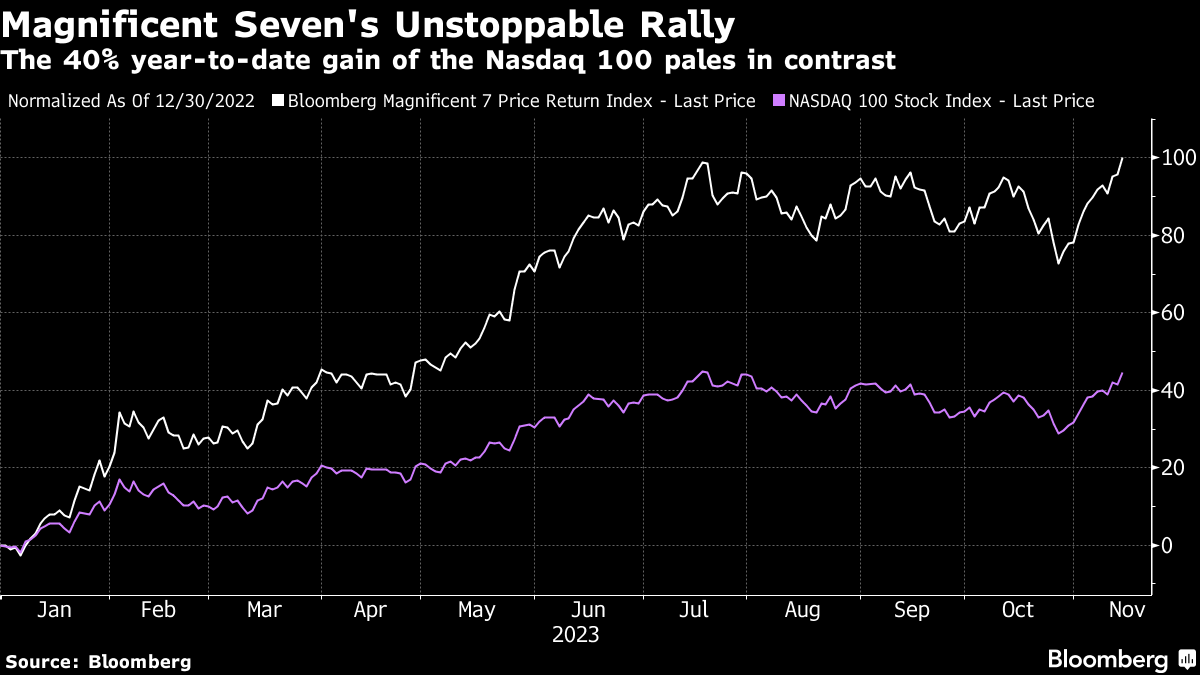

回報點無法責怪你厭倦聽到關於輝煌七人的消息,這些最大的股票推動了美國股票指數創下歷史新高,並且幾乎違背了通常與激進貨幣緊縮週期和即將到來的(誠然,早已預料到的)衰退有關的所有基本經濟理論。

快速查看彭博輝煌七人價格回報指數 —— 一個等價美元加權的股票基準,包括蘋果公司、亞馬遜公司、谷歌母公司、Meta平台公司、微軟公司、英偉達公司和特斯拉公司 —— 今年迄今飆升了100%,使得以科技股為主的納斯達克100指數的40%漲幅相形見絀(更別提標普500指數的17%漲幅了)。

紐約證券交易所Fang+指數 —— 包括高飛股,包括所有輝煌七人以及Netflix公司和Snowflake公司 —— 正在迎來有史以來最好的十一月,而納斯達克100指數和小盤股羅素2000指數之間的分歧是自上世紀初的互聯網泡沫以來的最大差距。無論投資者如何對科技行情進行分析,他們的耐力是不可否認的。

紐約證券交易所Fang+指數 —— 包括高飛股,包括所有輝煌七人以及Netflix公司和Snowflake公司 —— 正在迎來有史以來最好的十一月,而納斯達克100指數和小盤股羅素2000指數之間的分歧是自上世紀初的互聯網泡沫以來的最大差距。無論投資者如何對科技行情進行分析,他們的耐力是不可否認的。

大科技公司的時刻到來

科技股的表現超過小市值股自1990年以來的最大差距

來源:彭博社

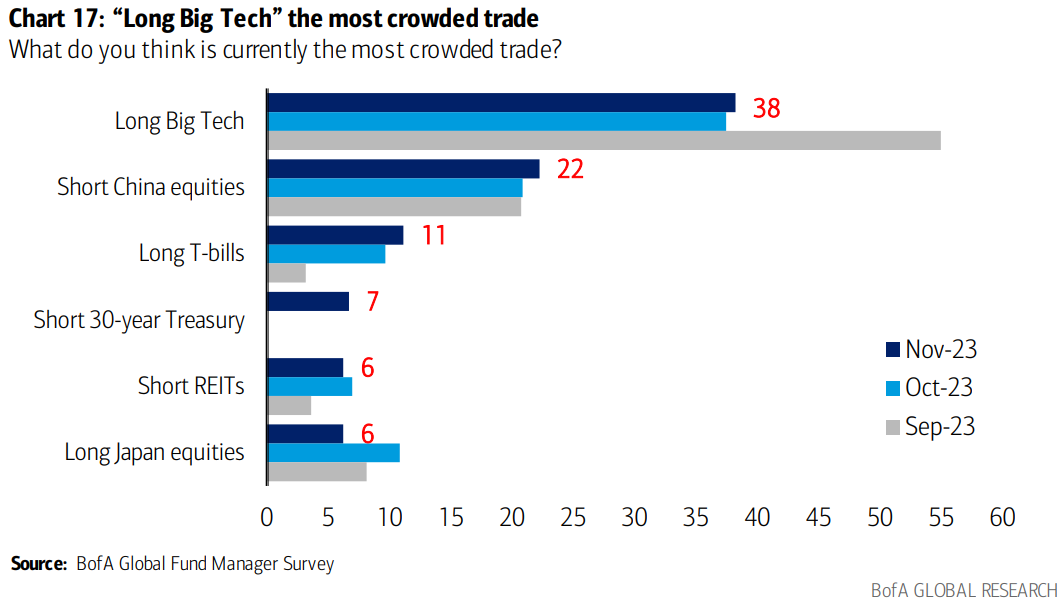

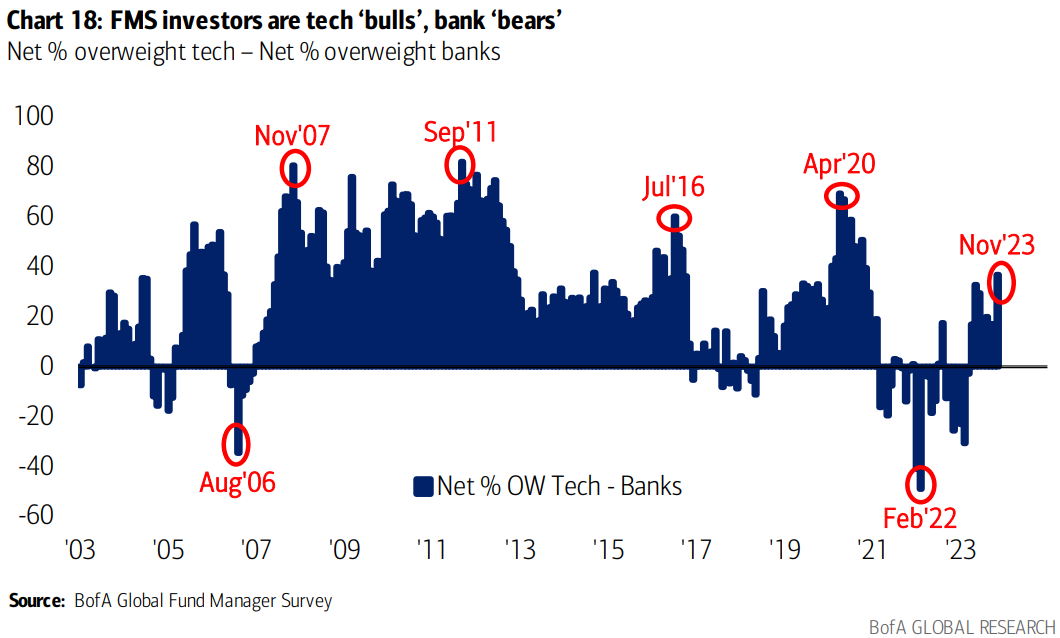

這就是為什麼不足為奇的是,美國銀行的全球基金經理們認為大科技目前是最擁擠的交易。大約38%的人持有這類股票,其次是做空中國股票和做多國債。這項調查是美國銀行每月有影響力的基金經理調查的一部分,調查於11月3日至9日進行,涵蓋了擁有5530億美元資產的225名參與者。

樂觀情緒顯而易見。接受調查的投資者表示,他們對科技股的超配程度自2020年11月以來是最高的,大約在那個時候新冠疫苗開始推出。不僅如此,他們還以自2023年5月以來最快的速度搶購科技股,目前是自2021年11月以來對這個行業超配程度最高的時候。市場狹窄的關注並沒有減弱他們的熱情:

樂觀情緒顯而易見。接受調查的投資者表示,他們對科技股的超配程度自2020年11月以來是最高的,大約在那個時候新冠疫苗開始推出。不僅如此,他們還以自2023年5月以來最快的速度搶購科技股,目前是自2021年11月以來對這個行業超配程度最高的時候。市場狹窄的關注並沒有減弱他們的熱情:

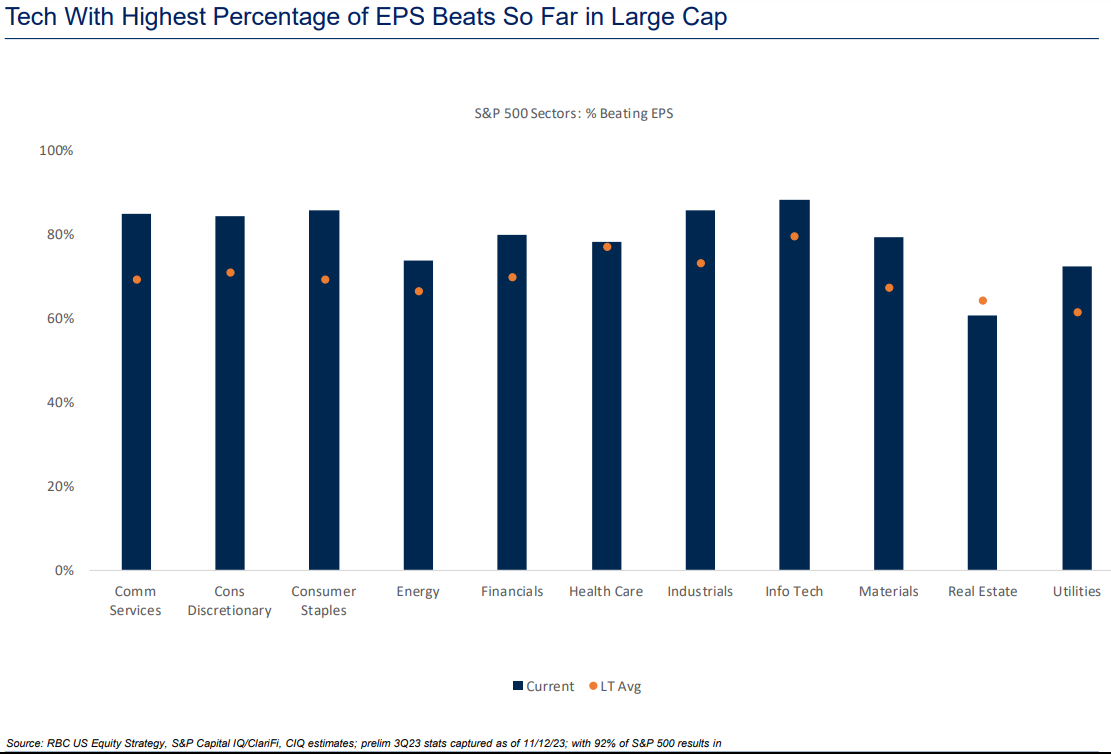

看漲的觀點並非沒有根據。我們都知道最大的科技公司處於強勁的競爭地位,並且仍在增長。根據RBC資本市場的數據顯示,這種情況在第三季度持續下去,科技公司在指數中擊敗每股收益的公司比例最高。這種火花會持續多久,任何人都無法預測。

看漲的觀點並非沒有根據。我們都知道最大的科技公司處於強勁的競爭地位,並且仍在增長。根據RBC資本市場的數據顯示,這種情況在第三季度持續下去,科技公司在指數中擊敗每股收益的公司比例最高。這種火花會持續多久,任何人都無法預測。

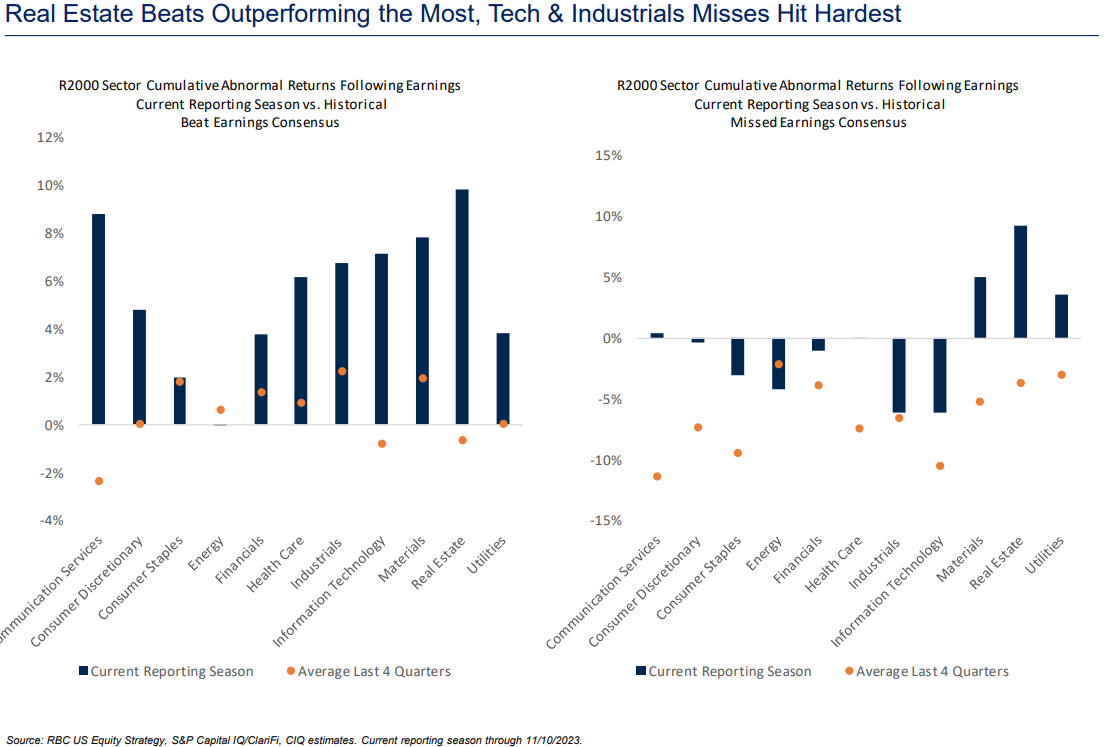

現在對技術的期望如此之高,以至於技術公司也因錯過預期而遭受了一些最嚴重的反應,該公司的策略師包括Lori Calvasina在內。需要明確的是,他們的收益並不是太令人失望。問題在於,對於他們未來增長的期望過高,因此任何一絲失望的跡象都會讓他們在華爾街的憤怒中變得脆弱,正如Points of Return三週前所討論的那樣。

現在對技術的期望如此之高,以至於技術公司也因錯過預期而遭受了一些最嚴重的反應,該公司的策略師包括Lori Calvasina在內。需要明確的是,他們的收益並不是太令人失望。問題在於,對於他們未來增長的期望過高,因此任何一絲失望的跡象都會讓他們在華爾街的憤怒中變得脆弱,正如Points of Return三週前所討論的那樣。

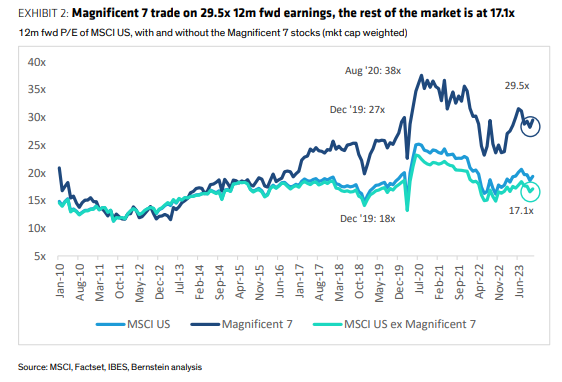

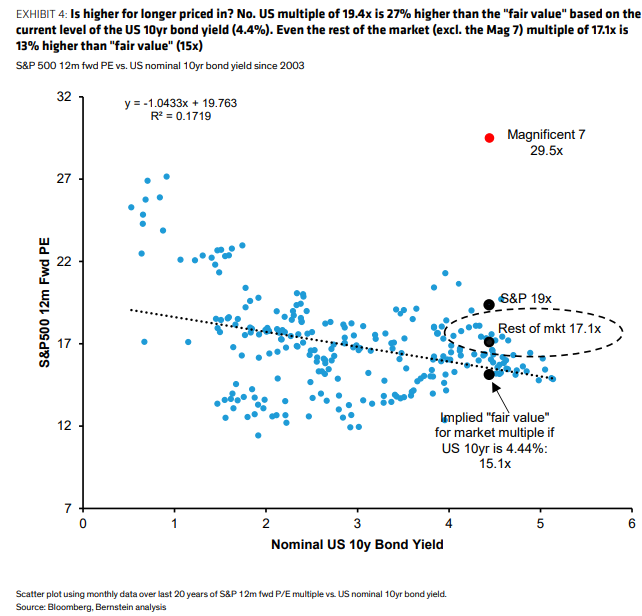

這些傑出的公司仍然被定價為完美,並且以巨大的溢價交易,超過了標普500指數中其他493只股票。這張圖來自Alliance Bernstein的股票策略師Sarah McCarthy,顯示出差距正在迅速擴大:

這些傑出的公司仍然被定價為完美,並且以巨大的溢價交易,超過了標普500指數中其他493只股票。這張圖來自Alliance Bernstein的股票策略師Sarah McCarthy,顯示出差距正在迅速擴大:

當然,從理論上講,較低的債券收益率應該有助於那些未來收益較多的公司,因為這意味着它們不需要被打折得那麼厲害。但同樣,Alliance Bernstein的研究表明,與歷史相比,這七家公司的估值被嚴重高估,即使10年期收益率降至週二的4.44%。基於這一點,即使其他493家公司整體上看起來有點昂貴:

當然,從理論上講,較低的債券收益率應該有助於那些未來收益較多的公司,因為這意味着它們不需要被打折得那麼厲害。但同樣,Alliance Bernstein的研究表明,與歷史相比,這七家公司的估值被嚴重高估,即使10年期收益率降至週二的4.44%。基於這一點,即使其他493家公司整體上看起來有點昂貴:

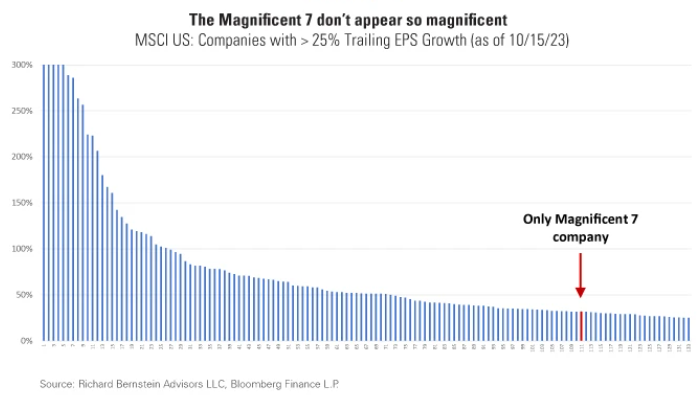

此外,我們可以質疑這七家公司到底有多麼出色,儘管它們在當代生活中非常顯眼。來自Richard Bernstein Associates(與Alliance Bernstein完全不同的公司)的以下圖表顯示,只有一家公司進入了每股收益增長超過25%的股票名單:

此外,我們可以質疑這七家公司到底有多麼出色,儘管它們在當代生活中非常顯眼。來自Richard Bernstein Associates(與Alliance Bernstein完全不同的公司)的以下圖表顯示,只有一家公司進入了每股收益增長超過25%的股票名單:

理查德·伯恩斯堅決主張,市場沒有必要如此集中在少數幾隻股票上,因為還有很多其他股票在實現增長:

理查德·伯恩斯堅決主張,市場沒有必要如此集中在少數幾隻股票上,因為還有很多其他股票在實現增長:

當增長本身稀缺時,就像在利潤衰退期間一樣,狹窄的市場在經濟上是合理的,因為投資者會傾向於那些能夠實現實質增長的少數公司。如果增長非常稀缺,那麼“輝煌七”的非常狹窄領導地位是可以被證明的。重要的是,增長並不稀缺,而且實際上正在加速。

然而,這表明了一種機會,即做多493,同時做空“輝煌七”(或者只選擇493中一些增長且被低估的健康公司)。如果經濟的着陸真的很軟,而盈利增長繼續恢復,那麼許多非“輝煌七”股票看起來確實非常有趣。理查德·伯恩斯甚至表示,利潤和估值,再加上投資者對“七巨頭”的“目光短淺”觀點,可能在更廣泛的全球股票市場中創造一個“一代人的投資機會”。

他將科技泡沫的破滅與之相提並論,之後投資者在股票上經歷了一個“失落的十年”。從2000年到2009年,標普500指數的回報略為負值,科技股表現疲軟,但能源和新興市場卻蓬勃發展,價值股持續跑贏市場,許多股票挑選對沖基金取得了引人注目的強勁業績。

年底來臨得很快。攝影師:Bryan R. Smith/AFP/Getty總體而言,收益季節通常是“穩固的”,據RBC策略師稱,2023年和2024年的每股收益預測在實際美元金額上沒有太大變化,事實上,仍然保持在2023年的222美元和2024年的246美元。毫不奇怪,增長領域通常為下半年的標普500指數預測提供了一些支持。這傾向於支持Rich Bernstein對493的熱情。

年底來臨得很快。攝影師:Bryan R. Smith/AFP/Getty總體而言,收益季節通常是“穩固的”,據RBC策略師稱,2023年和2024年的每股收益預測在實際美元金額上沒有太大變化,事實上,仍然保持在2023年的222美元和2024年的246美元。毫不奇怪,增長領域通常為下半年的標普500指數預測提供了一些支持。這傾向於支持Rich Bernstein對493的熱情。

距離年底不到30個交易日,很難想象在一場壯觀的漲勢之後,什麼能夠讓這七巨頭受挫。在這一點上,將其推向1月1日的慣性難以克服,因為基金經理將急於在年底展示這些股票組合。但在這種環境下,新聞片段可能會激盪市場,正如我們剛剛目睹的那樣。在短期內,或許最安全的做法是期待它們的光彩繼續,至少在美國——但也要準備好在其他地方尋找更有吸引力的機會。

— Isabelle Lee

生存貼士

自我推廣時間。為了您的播客收聽愉悦和樂趣,您可能想嘗試這一集的Money Maze,其中包括與我進行的長達一小時的採訪。他們給了我一篇非常友好的評論,(炒作我曾在Pavarotti的伴唱團中演唱)。我不習慣成為被採訪者,Simon Brewer問了我一些以前從未被問過的問題,所以我覺得非常有趣。希望它對您也有同樣的影響。對於任何對我們在本通訊中涵蓋的內容感興趣的人來説,這絕對是一個值得關注的播客(Ray Dalio在最新一集中接受了採訪)。更多來自彭博觀點:

- 保羅·J·戴維斯:美聯儲的銀行任務撞上政治現實

- 哈維爾·布拉斯: 前瞻全球煤炭綠色化的可能性

- 艾德里安·伍德里奇:美國的 不和時代威脅着世界

想要更多彭博觀點?OPIN <GO>。或者您可以訂閲我們的每日簡報。