美聯儲希望加速東南亞的曲線平坦化 - 彭博社

Marcus Wong

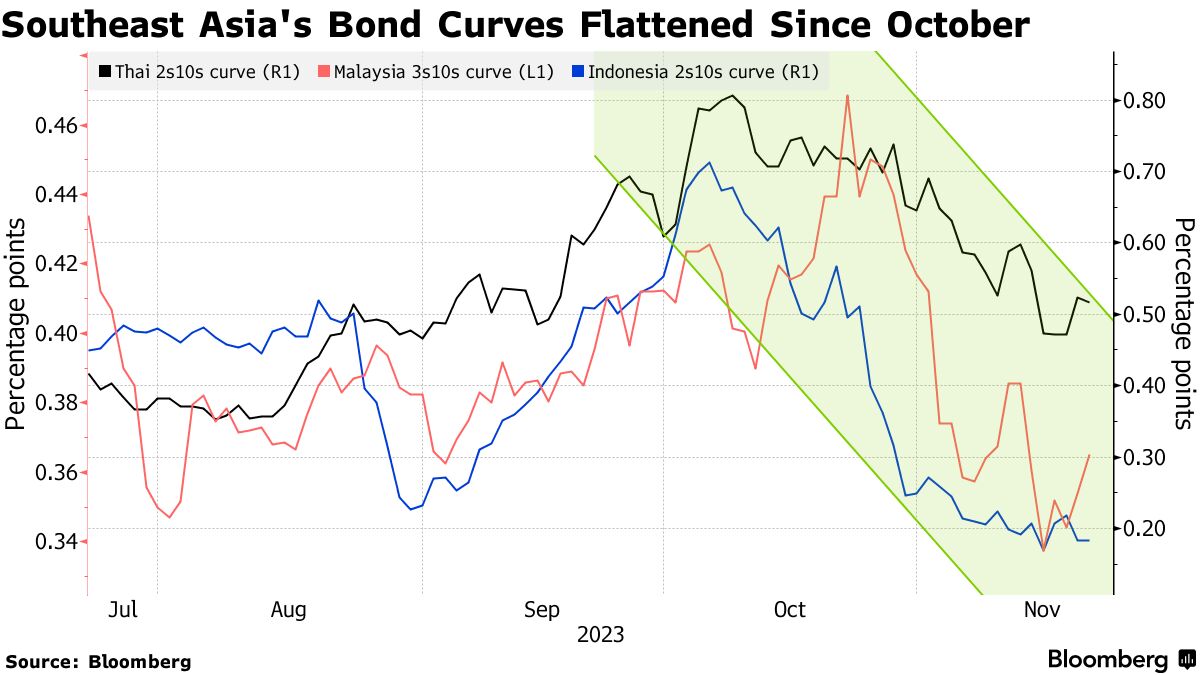

東南亞的長期債券交易一直是贏家,因為該地區的收益曲線趨於平坦,有跡象表明這種賭注將繼續盈利。

美國政策轉變的希望可能為長期票據提供助力,而短期到期的票據則受到地區利率將保持較高預期的影響。印尼的兩年和10年期收益率之間的差距處於多年低點,而馬來西亞和泰國的利差也在收窄。

全球票據在經歷了三個月的損失後反彈,因為交易員加大了對美聯儲可能在明年開始降息的賭注。最近的數據表明美國的通脹和就業市場正在降温,促使投資者討論是否是時候開始再次購買債券。

新加坡美國銀行的策略師Abhay Gupta表示,最近該地區的收益曲線“是由於對美國國債的反彈,因為人們希望美聯儲的週期達到峯值,這也導致了對久期看跌頭寸的清算。”他補充説,馬來西亞和印尼等市場的發行量也往往會在年底減少,這可能會加劇曲線平坦化的走勢。

預計在通脹壓力減輕的情況下,這種平坦化的走勢將在本季度延續,因為長期收益率繼續下降。泰國上個月發佈了近兩年來的首次通縮數據,而印尼的通脹已經回落到央行的2%-4%目標範圍內。馬來西亞的消費價格在9月份以來升幅最小,自2021年3月以來。馬來西亞將於週五發佈其10月份的通脹數據,預計與上個月基本持平。

預計在通脹壓力減輕的情況下,這種平坦化的走勢將在本季度延續,因為長期收益率繼續下降。泰國上個月發佈了近兩年來的首次通縮數據,而印尼的通脹已經回落到央行的2%-4%目標範圍內。馬來西亞的消費價格在9月份以來升幅最小,自2021年3月以來。馬來西亞將於週五發佈其10月份的通脹數據,預計與上個月基本持平。

這意味着決策者可能會避免進一步加息。彭博調查中的大多數分析師認為印度尼西亞銀行將在週四的審查中保持不變,而彭博經濟學預計泰國銀行將在11月29日的會議上保持不變。

新興亞洲央行可能會在短期內發出鷹派暫停的信號,因為決策者可能不願在美聯儲之前發出鴿派信號,因為這將對他們的貨幣構成拖累。

還有其他本地因素將有助於支持該地區收益曲線的進一步走平。

在馬來西亞,隨着金融條件收緊,短端收益率可能會保持較高水平,隨着三個月銀行間利率上升至九個月高位。泰國的長期收益率已從最近的高點回落,因為有人打賭政府將縮減其$140億現金髮放計劃。