交易商爭相跟上標普500指數的漲勢,因為他們打賭美聯儲加息週期已經結束 - 彭博社

Isabelle Lee, Denitsa Tsekova

交易員在紐約證券交易所交易。

交易員在紐約證券交易所交易。

攝影師:邁克爾·納格爾/彭博社這是11月股市熱烈上漲的主要犧牲品:投資者的謹慎。

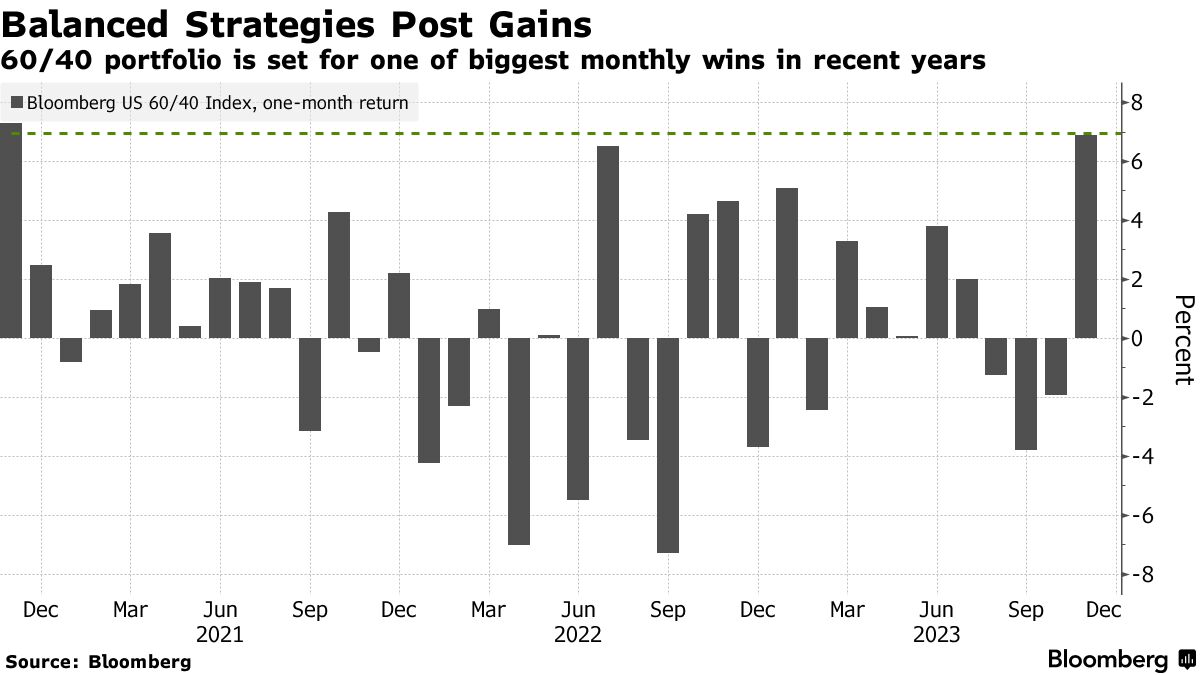

由於正在形成的市場融資熱潮可能是過去100年中最大的之一,對保護性策略的需求幾乎已經消失。專業和零售交易員正在努力跟上本月標普500指數的近9%的漲幅。曾經的防禦避風港——從通脹保護債券到現金ETF和看跌期權——都被拋棄了。取而代之的是:對垃圾債券和小盤股的激增需求。

推動這一切的是對美聯儲已經停止加息並將在2024年開始降息的信念——這種推測使得股債比例為60/40的投資組合迎來了自2020年以來的最佳月份。

週二公佈的會議紀要強化了貨幣政策制定者在尋求將通脹控制回到2%目標時“謹慎”前進的一致性。

“美聯儲在這裏停頓並忽略強勁數據的意願使得軟着陸的樂觀情緒佔了上風,”摩根大通資產管理的投資組合經理普里婭·米斯拉説道。然而,“對通脹缺乏對沖反映了對通脹的自滿和靠運氣生活。”

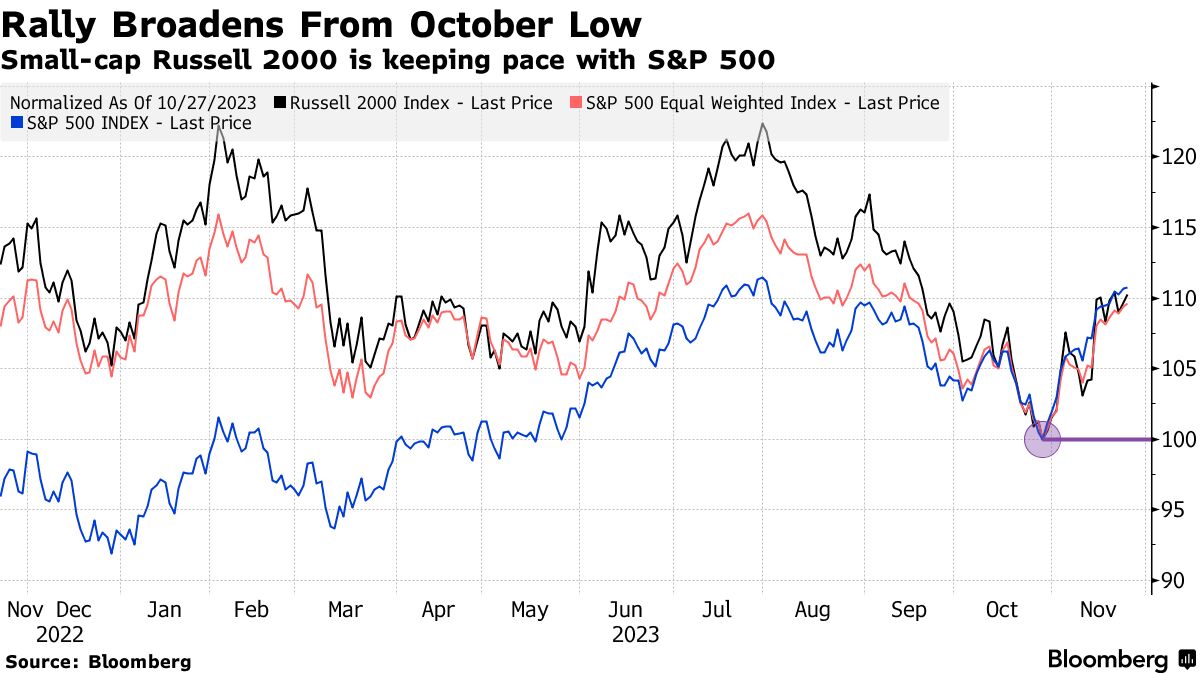

S&P 500上漲了1%,連續第四周取得進展,這一時期19個交易日中只有3個下跌交易日。該基準指數有望創下自1928年以來僅有五次之多的11月漲幅。投資者關注的Russell 2000指數本週也上漲了0.5%。Bloomberg 60/40指數本月單月漲幅近7%。

S&P 500上漲了1%,連續第四周取得進展,這一時期19個交易日中只有3個下跌交易日。該基準指數有望創下自1928年以來僅有五次之多的11月漲幅。投資者關注的Russell 2000指數本週也上漲了0.5%。Bloomberg 60/40指數本月單月漲幅近7%。

根據EPFR Global數據,全球股票基金連續兩週錄得自2022年2月以來的最大資金流入。根據Bloomberg編制的數據,股票交易所交易基金到目前為止已經吸引了430億美元的資金,有望成為今年第二大的月度漲幅。兩隻跟蹤現金類基金的交易所交易基金本週流出了11億美元,投資者在過去三週內從iShares TIPS ETF中撤出了7億美元。

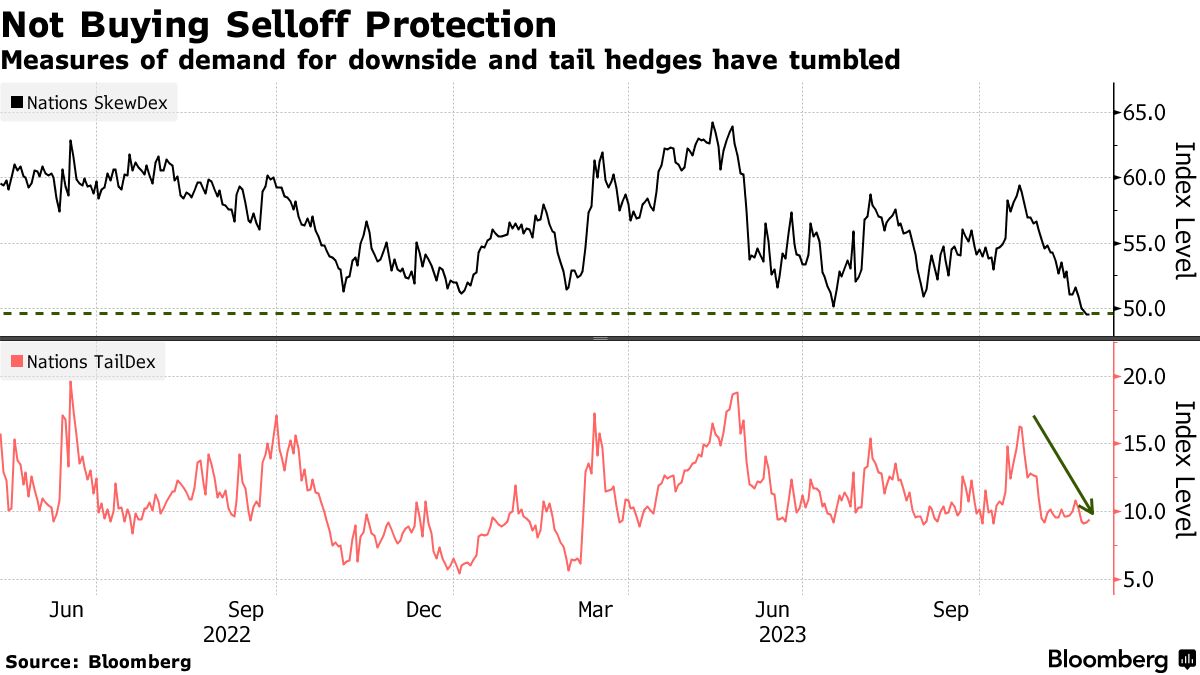

對沖需求急劇下降,市場拋售保護成本下降了約10%,或一個標準偏差,跌至2013年開始的數據中最低水平。支付在股市下跌幅度高達30%的尾部風險對沖需求也下降,目前處於自3月以來的最低水平。

“對沖需求絕對沒有,使用各種指標進行保護的成本都接近五年來的低點,”RBC Capital Markets衍生品策略負責人Amy Wu Silverman表示。“此外,由於波動性賣出策略,我們市場的波動性繼續被抑制。”

與此同時,華爾街公司正忙着預測未來會有更多收益。在積極情緒和堅韌的估值的幫助下,RBC資本市場的Lori Calvasina預測標普500指數將在明年飆升至創紀錄的高位,美國銀行的Savita Subramanian也持相同看法。後者樂觀是因為公司,她表示,將會學會適應更高的利率環境。

與此同時,華爾街公司正忙着預測未來會有更多收益。在積極情緒和堅韌的估值的幫助下,RBC資本市場的Lori Calvasina預測標普500指數將在明年飆升至創紀錄的高位,美國銀行的Savita Subramanian也持相同看法。後者樂觀是因為公司,她表示,將會學會適應更高的利率環境。

這種熱情甚至促使對沖基金持有了有史以來最集中的投注在美國股票上,主要押注於大型科技股。根據高盛集團的數據,共同基金也在第三季度增加了對該行業的投資。

其中投降的包括一羣被稱為商品交易顧問的基於規則的資金。根據美國集團AG的Nicolas Le Roux的説法,這些CTA在10月底觀望後,在過去兩週內購買了價值超過600億美元的全球股票,並預計資金流動將繼續,儘管速度會放緩。

並非所有人都在買入。State Street Global Markets的高級多資產策略師Marija Veitmane仍然擔心衰退風險和通脹壓力,特別是在服務業方面。美國人也有同感。美國短期通脹預期上升至七個月來的高位,而長期價格預期保持在2011年以來的水平。

並非所有人都在買入。State Street Global Markets的高級多資產策略師Marija Veitmane仍然擔心衰退風險和通脹壓力,特別是在服務業方面。美國人也有同感。美國短期通脹預期上升至七個月來的高位,而長期價格預期保持在2011年以來的水平。

“當前的經濟數據仍然不足以證明當前的激進政策正常化是合理的,”Veitmane説道。“因此,利率需要保持較高水平更長時間,這很可能會推動我們陷入衰退,這意味着盈利預期過高。所以,不,我們不支持這次的漲勢。”

對於瑞穗國際股份有限公司全球宏觀策略交易主管彼得·查特韋爾來説,降息可能到來並不是市場情緒高漲的可持續理由。

“如果美聯儲因為衰退而降息,這很不可能支持股市,”他説。“看起來股市正處於一個良好的位置,但這將需要大幅增加盈利才能維持這個水平。”