今日股市:道瓊斯、標普今日實時更新-彭博社

Rita Nazareth

國債延續了11月的漲勢,美元下跌,股市因為有人猜測美聯儲已經結束加息,並且明年將能夠放鬆政策而小幅上漲。

美聯儲掉期現在預計到2024年底將有超過100個基點的降息。在一篇名為“似乎有所鬆動”的演講中,最鷹派的官員之一,克里斯托弗·沃勒(Christopher Waller)表示他“越來越有信心,目前的政策已經很好地放緩了經濟增長,並將通脹率恢復到2%。”儘管承認存在許多不確定性,他的同事米歇爾·鮑曼(Michelle Bowman)卻沒有透露即將加息的跡象。

22V研究的彼得·威廉姆斯認為,儘管由美聯儲引發的經濟衰退可能性減小,但鴿派的轉變或重置的可能性似乎正在增加。

“人們越來越期待美聯儲和其他主要央行基本上已經結束了加息,” City Index和Forex.com的市場分析師法瓦德·拉扎克扎達(Fawad Razaqzada)表示。“市場有點過度興奮,但交易員只是想利用這股勢頭,以後再問問題。”

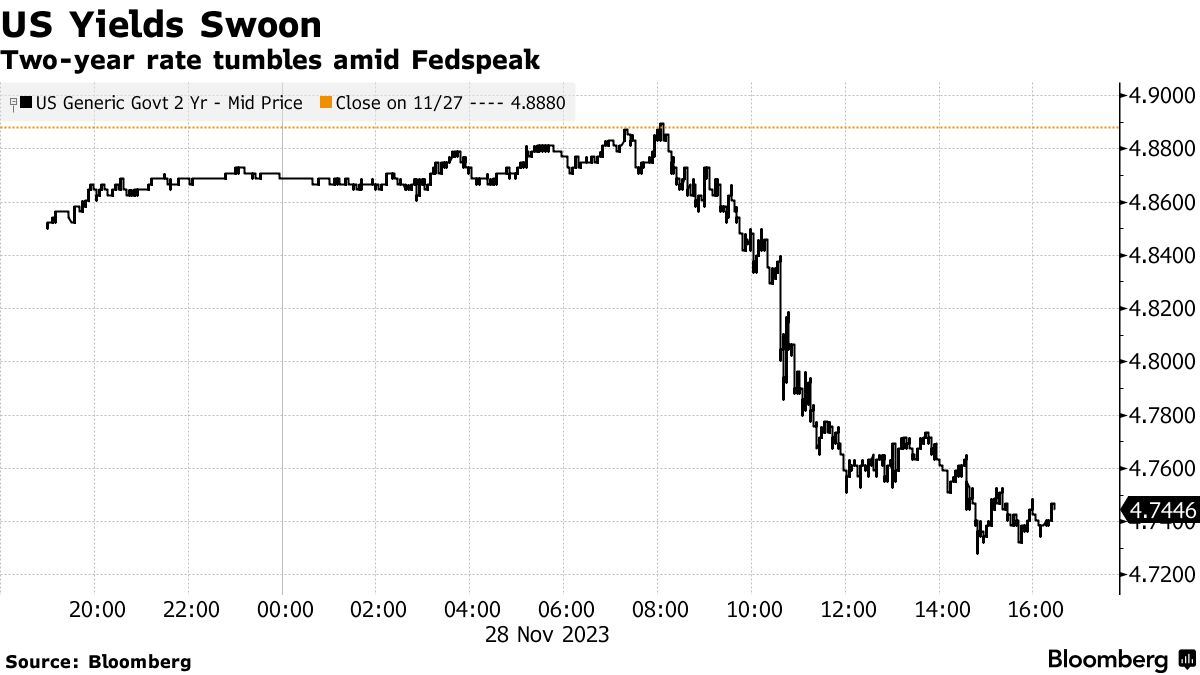

兩年期收益率下跌了14個基點,降至約4.75%。 美元跌至8月以來的最低點。 S&P 500在小幅上漲和小幅下跌之間搖擺後,最終以微弱漲勢收盤。該指數正處於“超買”水平附近,仍將創下有記錄以來11月份的最大漲幅之一。 比特幣重新攀升至38000美元以上。

閲讀: 拍賣截止時間前的國債7年期拍賣尾隨市場反彈

閲讀: 拍賣截止時間前的國債7年期拍賣尾隨市場反彈

芝加哥聯邦儲備銀行行長奧斯坦·古爾斯比(Austan Goolsbee)週二也發表講話稱,今年通脹放緩是71年來最大的一次。他的紐約同行約翰·威廉姆斯(John Williams)稱這一下降令人鼓舞。

在經濟方面,美國消費者信心11月首次在四個月內上升,得益於對勞動力市場前景更樂觀的看法。根據季調數據,房價創下歷史新高標普核心邏輯凱斯希勒。

對投資者的好消息是,衰退還沒有到來,這使得年底的反彈可能性很大,紐約人壽投資公司的勞倫·古德温(Lauren Goodwin)表示。在過去的經濟週期中,市場往往直到失業救濟金申領人數上升、收益直線下降時才會定價衰退——這是衰退已經到來的跡象,她指出。

“通脹和就業增長的適度放緩意味着‘聯邦儲備鬆口氣’,伴隨着股票、債券和信貸的反彈,就像我們現在看到的那樣,可以持續下去,”古德温説。“我們擔心的是,這種晚期週期的懸而未決與過去沒有什麼不同:通脹放緩的真正原因——經濟增長和就業放緩——在數據中變得清晰之前,這是一種‘好事多磨’的時刻。”

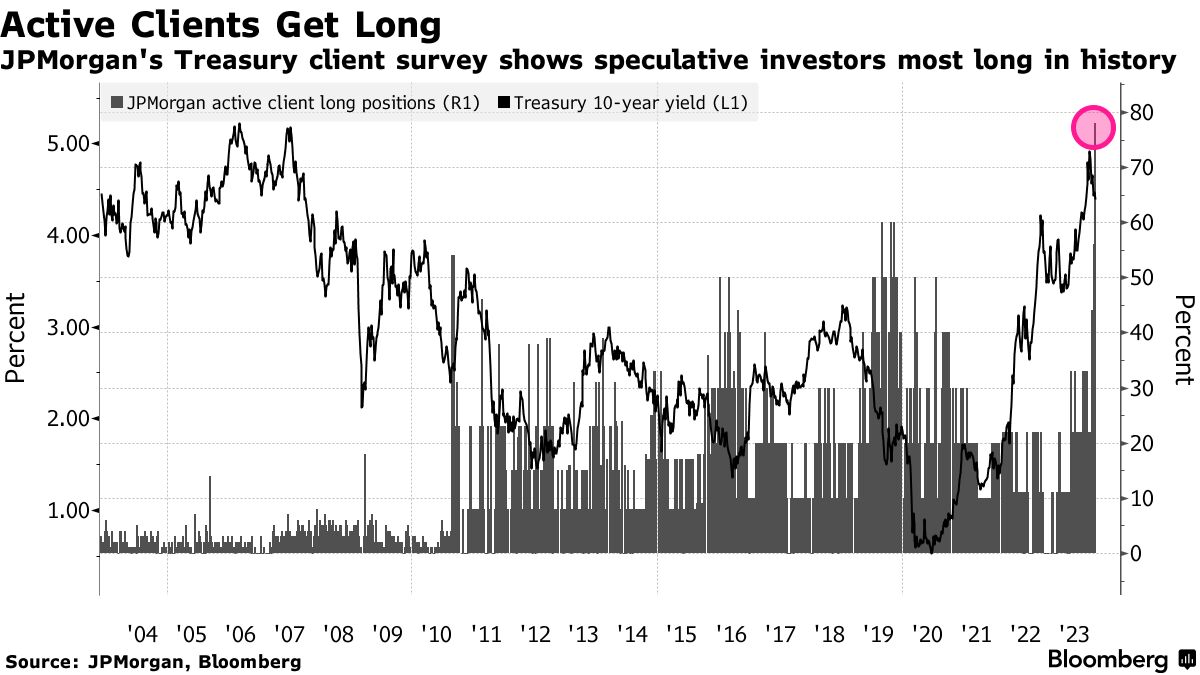

國債市場中最活躍的投資者對未來的走勢非常樂觀,這是根據摩根大通自1991年以來每週進行的一項調查得出的結論。

國債市場中最活躍的投資者對未來的走勢非常樂觀,這是根據摩根大通自1991年以來每週進行的一項調查得出的結論。

截至11月27日的一週內,摩根大通的國債客户調查發現,78%的活躍客户相對於其基準持有多頭頭寸,而上週這一比例為56%。兩週內沒有任何人持有空頭頭寸,因此淨多頭頭寸達到了78%,創下了該調查歷史上的最高紀錄。其餘的受訪者持中立態度。

與此同時,隨着年底臨近,近期波動性的急劇回落為對沖提供了機會,因為對於股票的前景依然不明朗,這是高盛集團的策略師克里斯蒂安·穆勒-格利斯曼的觀點。對沖機會。他指出:“在最近的股市上漲之後,我們認為現在是對沖回撤風險的一個有吸引力的入場點。”“跨資產波動性持續下調,市場進一步接受了美國‘反向’金髮女郎背景,通脹正常化速度快於預期,而增長仍然保持彈性。”

上週,美國銀行客户成為了美國股票的淨買家,機構和零售投資者領導了購買行為,而對沖基金則拋售了股票。據由吉爾·凱瑞·霍爾領導的量化策略師團隊稱,客户向美國股票市場注入了26億美元,資金流入了個別股票和交易所交易基金。

上週,美國銀行客户成為了美國股票的淨買家,機構和零售投資者領導了購買行為,而對沖基金則拋售了股票。據由吉爾·凱瑞·霍爾領導的量化策略師團隊稱,客户向美國股票市場注入了26億美元,資金流入了個別股票和交易所交易基金。

本月標普500指數的漲勢現在已經失去動力,據花旗集團股票策略師克里斯·蒙塔古(Chris Montagu)稱。他表示,上週的期貨流動“參差不齊”,使得基準指數的淨頭寸看起來“稍微偏空”。“稍微偏空。”

彭博智庫的一個模型,被稱為市場制度指數,將時期分為三個階段,分別是加速增長(綠色)、温和增長(黃色)和衰退(紅色),在過去的九個月裏一直停滯不前。這表明,直到美聯儲從加息轉向降息之前,股票回報預期應該保持平均水平,這是彭博智庫首席股票策略師吉娜·馬丁·亞當斯(Gina Martin Adams)和高級副分析師吉利安·沃爾夫(Gillian Wolff)的觀點。

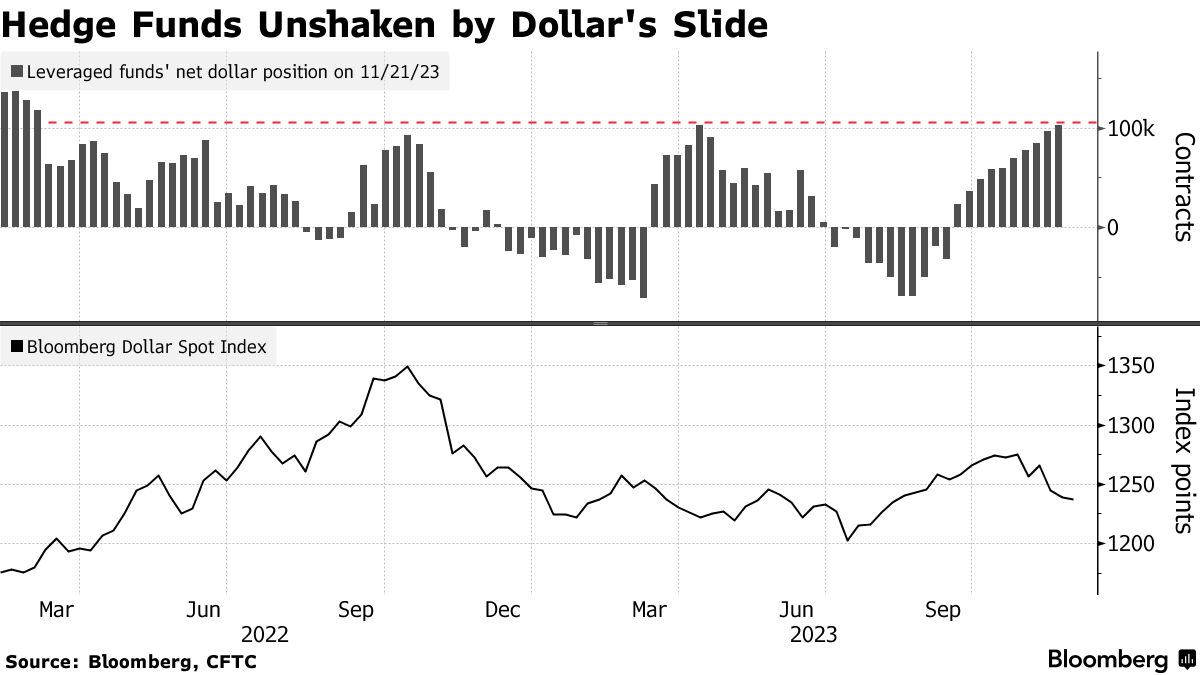

儘管美國經濟數據疲軟,以及市場預期美聯儲一代人以來最激進的加息週期即將結束,但對看漲美元的押注本月卻大舉進入。

儘管美國經濟數據疲軟,以及市場預期美聯儲一代人以來最激進的加息週期即將結束,但對看漲美元的押注本月卻大舉進入。

根據彭博社彙總的商品期貨交易委員會數據顯示,槓桿基金對八種貨幣的美元淨多頭頭寸指標在11月21日達到了自2022年2月以來的最高水平,達到了103,042份合約,略高於此前年內高點,當時淨空頭頭寸約為72,000份合約。

“美元在全球範圍內持續走弱,市場越來越確信美聯儲的下一步舉措將是降息,可能會在第二季度早期實施,” Razaqzada指出。

在其他地方,石油結束了連續三個交易日的下跌,因為歐佩克+成員國繼續就產量水平進行談判。

| 參與MLIV脈衝調查 |

|---|

| 您會如何處理您的獎金或加薪?分享您的觀點。 |

企業要聞:

- 週四是特斯拉Cybertruck的期待已久的交付活動,對於該公司來説是一個“重要時刻”,Wedbush分析師丹·艾夫斯表示。

- 摩根士丹利在Societe Generale被降級為持有。

- 美光科技公司,美國最大的計算機內存半導體製造商,警告稱其在運營方面的支出超出預期。

- 波音公司在RBC資本市場被升級為表現優異,因為股票在“情緒明顯轉變的早期階段”中需求強勁。

- PG&E公司表示,作為加州公用事業巨頭努力恢復破產後的財務健康的一部分,它將在大約六年後首次支付股息。

- Zscaler公司,一家安全軟件公司,確認了2024年計算的賬單預測,中間值略低於預期。

- 百時美施貴寶公司同意支付高達23億美元與Avidity Biosciences公司合作開發治療罕見心臟病的藥物。

- Adobe公司計劃斥資200億美元收購設計軟件製造商Figma公司,但可能會因英國競爭監管機構要求提供解決競爭問題的補救措施而被阻止。

- 巴拿馬最高法院否決了一項與First Quantum Minerals Ltd.簽訂的合同,使世界上最大的銅礦運營的未來蒙上了陰影。

收聽 • 6分鐘50秒

收聽 • 6分鐘50秒

股票選擇和市場展望

本週重要事件:

- 新西蘭利率決定,週三

- 經合組織發佈半年度經濟展望,週三

- 歐元區經濟信心,消費者信心,週三

- 英國央行行長安德魯·貝利講話,週三

- 美國批發庫存,國內生產總值,週三

- 克利夫蘭聯邦儲備銀行主席洛雷塔·梅斯特講話,週三

- 美聯儲發佈其褐皮書,週三

- 中國非製造業採購經理人指數,製造業採購經理人指數,週四

- 歐佩克+ 會議,週四

- 歐元區消費者價格指數,失業率,週四

- 美國個人收入,個人消費支出物價指數,初請失業金申領人數,待售住房銷售,週四

- 中國財新製造業採購經理人指數,週五

- 歐元區標準普爾全球製造業採購經理人指數,週五

- 美國建築支出,ISM製造業指數,週五

- 美聯儲主席傑羅姆·鮑威爾將參加亞特蘭大的“爐邊談話”,週五

- 芝加哥聯邦儲備銀行主席奧斯坦·古爾斯比講話,週五

市場主要動向:

股票

- 截止紐約時間下午4點,標普500指數上漲了0.1%

- 納斯達克100指數上漲了0.3%

- 道瓊斯工業平均指數上漲了0.2%

- MSCI世界指數上漲了0.3%

貨幣

- 彭博美元現貨指數下跌了0.4%

- 歐元兑美元上漲了0.3%,達到1.0988美元

- 英鎊兑美元上漲了0.5%,達到1.2693美元

- 日元兑美元上漲了0.8%,達到147.49日元

加密貨幣

- 比特幣上漲了3.3%,達到38265.88美元

- 以太幣上漲了2.5%,達到2065.51美元

債券

- 10年期美國國債收益率下降了5個基點,達到4.33%

- 德國10年期債券收益率下降了5個基點,達到2.50%

- 英國10年期債券收益率下降了4個基點,達到4.17%

大宗商品

- 西德克薩斯中質原油上漲了2%,達到76.38美元/桶

- 現貨黃金上漲了1.4%,達到2041.36美元/盎司

本故事由彭博自動化系統提供協助製作。