亞洲市場除中國外,房地產信貸壓力正在醖釀——彭博社

Harry Suhartono, Finbarr Flynn

韓國的房地產市場在中國之後是該地區表現最糟糕的,2023年的房價在多年增長之後出現了25年來最大的下跌。

韓國的房地產市場在中國之後是該地區表現最糟糕的,2023年的房價在多年增長之後出現了25年來最大的下跌。

攝影師:SeongJoon Cho/Bloomberg不斷上漲的利率和監管審查正在導致亞洲經濟體的建築商和債權人陷入困境,從韓國到越南,凸顯了該地區房屋困境的廣度,而這一地區一直被中國的危機所掩蓋。中國的危機。

儘管美國和歐洲的商業地產受到了更為顯著的貨幣緊縮和疫情的影響,但在亞洲,住宅房屋承受的壓力更大。韓國等受影響最嚴重的國家,房價出現了25年來最嚴重的下跌,而一家建築公司的償還困難重新引發了人們對重演2022年信貸市場動盪的擔憂。

“那些有高消費者債務或資產負擔的國家將是你想要關注的地區之一,”美國道富環球投資者亞太固定收益主管Kheng Siang Ng説。“韓國就是其中之一。房地產市場一直在走軟。”

標普表示不良債務將上升

來源:標普全球評級

注:不良資產佔全系統貸款的比例;2023年的數字是估計值

以下是一些可能在2024年引發房地產市場風險的地方:

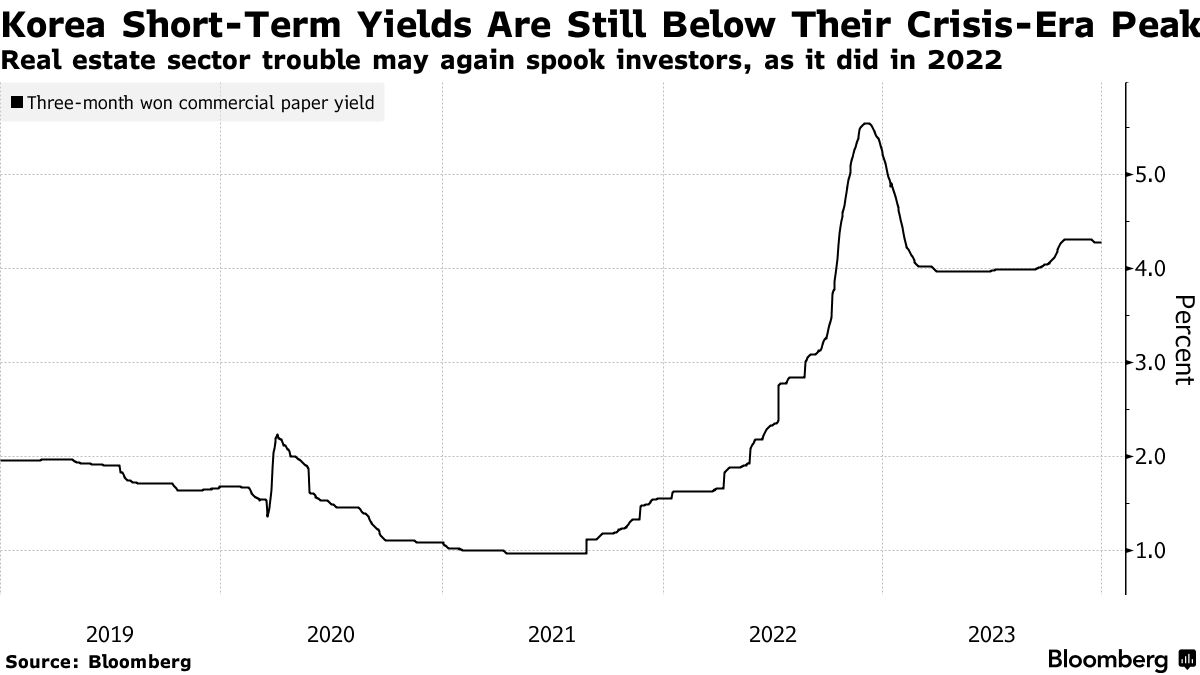

韓國

韓國的房地產市場在中國之後顯示出最大的壓力,2023年的價格下跌了25年來的最多,這是多年增長後的直接結果。這種疲軟是韓國央行採取行動的直接結果——作為第一個亞洲主要央行在2021年開始當前貨幣緊縮週期的韓國央行將其政策利率推高至15年來的最高水平。

將這種疲軟轉變為危機是一家主題公園開發商在2022年底的債務爆炸,這導致了自全球金融危機以來韓國信貸市場的最糟糕的崩潰。儘管一系列政府措施穩定了局勢,但一家工程和建築公司在去年12月底要求重組債務,促使當局承諾提供更多支持。

家庭和公司的壞賬正在積累,韓國央行表示與項目融資債務相關的風險——一種用於融資建築的證券,觸發了2022年危機——可能會在明年增加。儘管如此,官員們表示該國的金融體系總體上將保持穩定。

花旗集團經濟學家金振旭表示:“2024年4月選舉後房地產項目融資貸款的潛在重組可能會在短期貨幣市場中引發波動,至少是暫時的。”

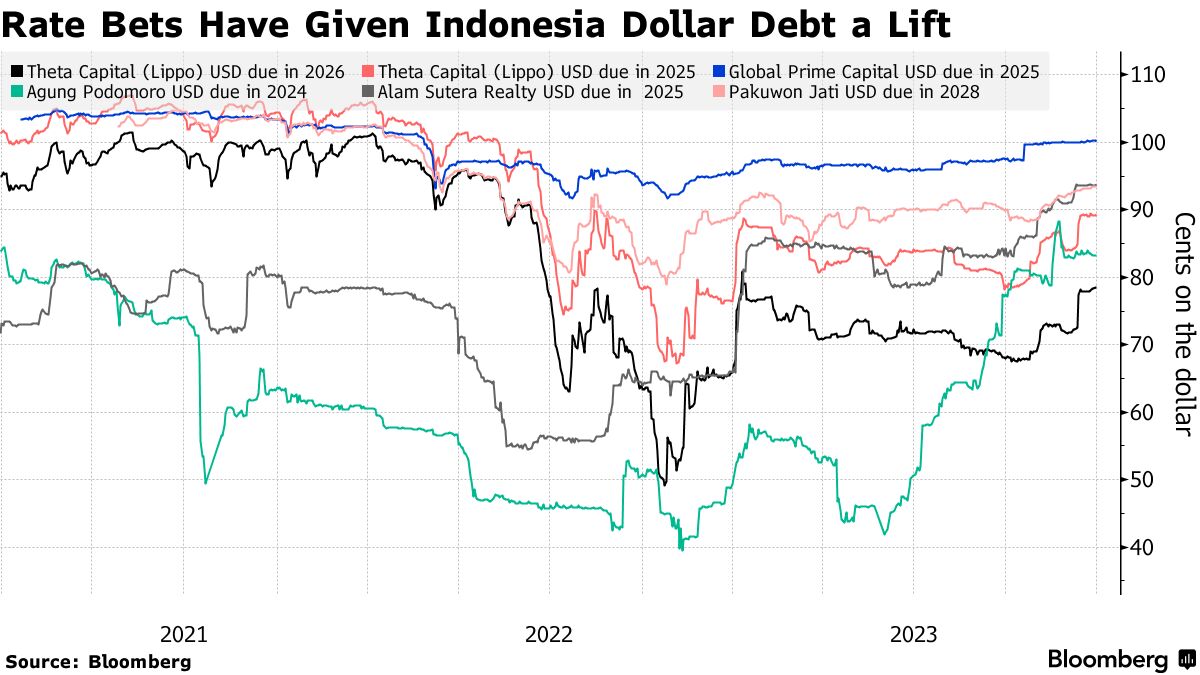

### 印度尼西亞

### 印度尼西亞

自2005年以來,當地央行實施了最激進的加息政策,給像 PT Lippo Karawaci 和 PT Agung Podomoro 這樣負債累累的房地產開發商帶來了壓力,因為這種政策削弱了家庭購買力。疲弱的貨幣情況更加惡化,增加了償還即將到期的美元債務的成本,迫使它們不得不通過資產出售來籌集現金。

Fitch Ratings 在11月底表示,Agung Podomoro到期於2024年6月的1.32億美元債券“很可能會發生某種形式的違約”,因為該公司取消了回購部分無擔保債券的提議。根據Fitch的説法,Lippo Karawaci的再融資風險也在上升,這是Lippo集團在印度尼西亞的子公司,該公司在11月將到期於2025年1月的美元債券評級下調至CCC+。

但印度尼西亞政策收緊的前景正在提振以美元計價的房地產債券,因為投資者預期房地產需求將改善。

Fitch預測,隨着再融資需求的增加和更加支持的經濟環境,當地企業債券銷售將出現復甦。Fitch表示,由於利率不確定性增加,借款人預計將繼續更喜歡發行較短期限的債券,因為短期債券的需求更高。

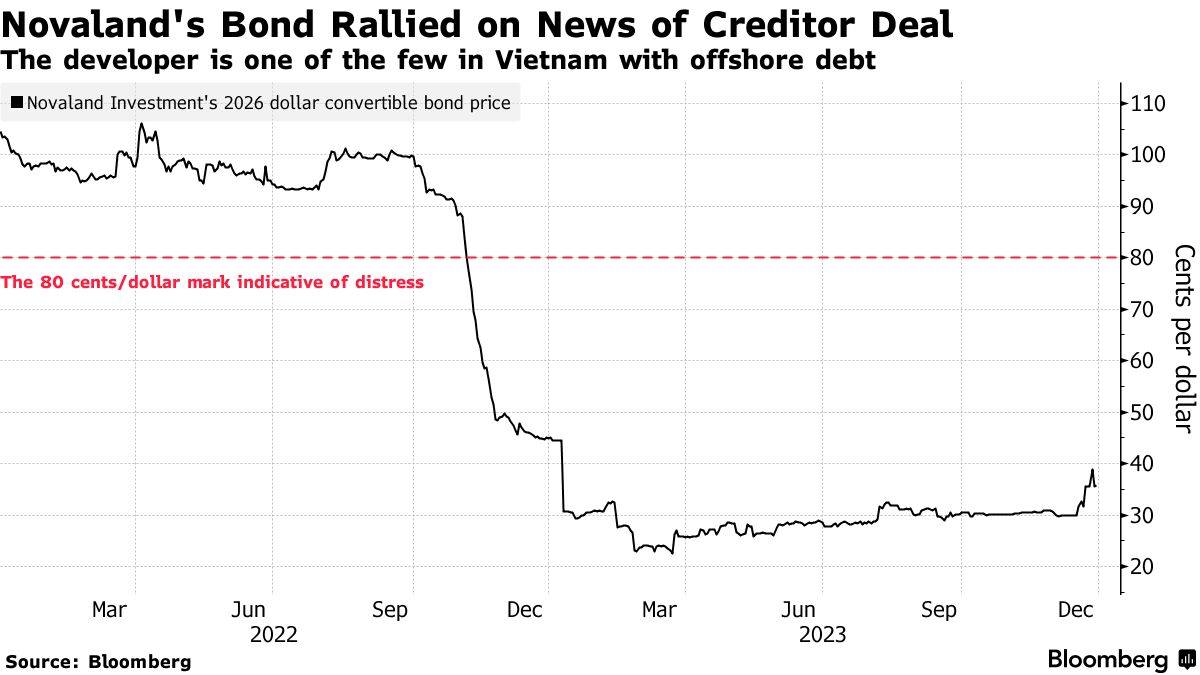

### 越南

### 越南

政府雄心勃勃的反腐運動顛覆了越南本已飽受供應過剩困擾的房地產行業,阻礙了企業債券發行,引發了流動性緊縮和借款人違約。但監管幹預和多次 利率下調 已經減緩了下行螺旋。

“越南的房地產市場經歷了非常具有挑戰性的一年,但我們相信最糟糕的時期已經過去,”VinaCapital Group Ltd.首席經濟學家Michael Kokalari在一份報告中寫道。“一些銀行的抵押貸款利率在2023年初曾高達16%,但隨後急劇下降。”

儘管如此,問題的跡象仍然存在。標普全球評級公司的信貸分析師Sue Ong表示,一些銀行資本緩衝較薄,一些銀行對房地產的敞口較高。

房地產困境的典型代表是越南最大的開發商之一Novaland Investment Group Corp.,該公司因持有美元債券而備受矚目。該公司同意延長3億美元可轉換票據持有人的到期日,此前因7月份利息支付失敗而導致。

儘管該公司與債權人達成協議的消息使得票據價格上漲,但根據彭博編制的數據,該票據仍顯示36美分,這是一個表明投資者對全額債務回收預期較低的極度困境水平。

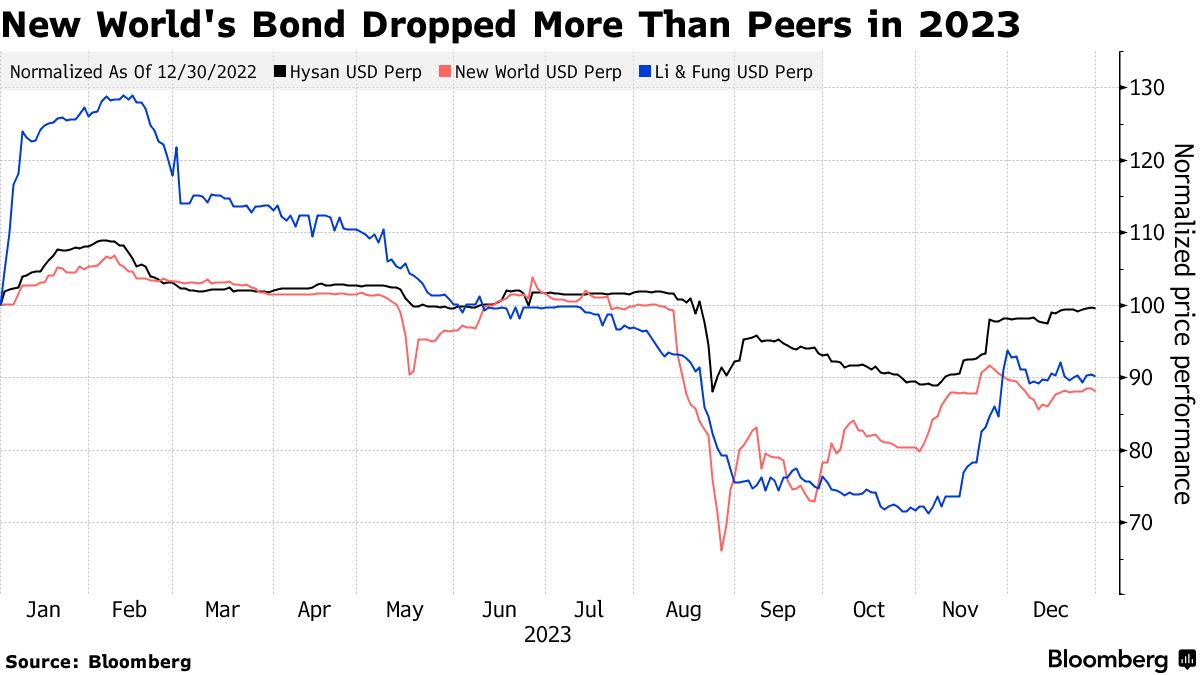

### 香港

### 香港

今年8月,香港幾家開發商發行的永續美元債券遭遇多年來最嚴重的拋售,人們擔心融資成本飆升以及中國房地產困境的溢出影響。領跌的是香港負債最重的開發商之一——新世界發展公司。該公司的債務今年表現不佳。

投資者緊張的背後是香港房地產市場的低迷,導致該市房價跌至近7年來的最低點。經過三年嚴格的疫情限制和美聯儲歷史性貨幣緊縮政策,寫字樓和零售空間的收入也出現了下滑。下降。需求如此低迷,以至於香港開發商被迫大幅降低房價,這是多年來首次採取的策略,而銀行也難以吸引買家購買同樣大幅折扣的被查封房產。

“我們對香港開發商持謹慎態度,特別是那些在中國內地低線城市擁有大量住宅和商業物業的開發商,以及那些在主要區域之外擁有大型寫字樓組合的開發商,因為空置率居高不下,租金持續下調,”信用分析師曾澤琳在Creditsights表示。“由於港幣融資成本上升,我們繼續對槓桿率較高的香港開發商持低配,這種情況將在2024年上半年持續存在。”

### 澳大利亞

### 澳大利亞

在澳大利亞,房地產壓力形式略有不同,因為澳大利亞儲備銀行的緊縮週期引發了人們對家庭是否能夠承受更高利率的擔憂。

國際貨幣基金組織表示,該國可能會感受到較高借款成本的影響,而此時,大量在疫情期間以創紀錄低利率固定的房屋貸款即將轉換為更高的浮動利率。據國際貨幣基金組織稱,在澳大利亞,超過50%的抵押貸款採用的是浮動利率。

澳大利亞儲備銀行在十月份警告稱,有越來越多的家庭處於財務壓力的早期階段。據其稱,大約14%的固定利率借款人預計一旦到期,他們的抵押貸款支付將增加60%以上。

澳大利亞監管局對銀行的住房貸款暴露數據顯示,儘管仍然相對較低,但新的不良貸款已攀升至三年來的高點。

隨着利率上升,澳大利亞不良貸款達到兩年來的最高點

來源:澳大利亞監管局

| 閲讀更多關於亞洲房地產的內容: |

|---|

| 對辦公樓的鉅額賭注正在變得越來越糟(1)碧桂園通過支付避免債務危機惡化印尼建築狂潮中可能醖釀着下一場債務災難(1) |