TI、ST、NXP等Q4芯片行情:誰還在漲價?誰在硬撐?_風聞

芯世相-芯世相官方账号-芯片电子元器件IC半导体分销教科书式必读公众号01-10 14:12

年末IC設計行業的生存窘態逐漸顯露,美光、三星、SK海力士、豪威等裁員、減薪消息不斷,有芯片設計業者透露,2023年首季晶圓代工成熟製程價格降幅最高超10%,是此輪晶圓代工報價修正以來的最大幅度。

91歲張忠謀背書,庫克、黃仁勳、蘇姿豐等頭部企業CEO們慶祝台積電首家美國廠上機上演歷史性一幕,台積電先進製程技術和半導體人才流向美國比預期中快。12月12日,中國將美國對華芯片等產品的出口管制措施訴諸世貿組織爭端解決機制。半導體材料沒有好消息,世界上80%的乾式蝕刻製冷劑將在三年內消失。

終端消費市場仍難以擺脱高通脹陰霾與升息壓力,年底節慶購物季需求恐落空,體現在各主流芯片品牌市場行情,消費類芯片整體依舊冷淡。

以下是主要品牌IC行情及緊缺情況彙總,僅供大家參考:

TI:汽車芯片仍緊缺

12月汽車料依舊是TI缺貨的主旋律。如應用於汽車ADAS的串行器/解串器芯片熱度高,價格居高不下。新能源汽車的市場潛力,加上TI汽車級芯片的不可替代性,熱度只會持續上升。

需求端目前主要在制定下個季度的需求計劃,並不着急拉貨,且更傾向於降低成本和長期排單。代理和市場的備貨庫存充足,也在努力去庫存化。未來一兩個月的現貨需求會逐步轉向訂貨需求,這將是一個比較大的考驗。

ST:客户急用需求減少

ST 12月需求仍較為低迷,對於天價車規料,客户能接受的程度也在逐步降低。

01和03系列的MCU價格已經比較穩定,車規MCU和F4系列的MCU目前還相對緊缺,如STM32F429ZET6、SPC560B50L3B4E0X等。

雖然交期目前仍不向好,但因為急用需求減少,越來越多的客户希望瞭解訂貨價格。

**NXP:**傳將有新一輪漲價

12月有國外聖誕節和新年假期,工廠端總體需求減少。供應端汽車和工業類產品還是存在缺貨,短期無法得到緩解。

FS系列需求比較穩定,如FS32K142XX、FS32K144XX,但客户需要有好價格才會備貨;S系列到貨少,還在持續短缺中,短期無法緩解,客户端有持續的需求。

MK系列是2022年缺貨的主角,如 MK64FN1MXX,價格仍在高位,有小部分的物料到貨,價格有浮動。I.MX、MC等部分缺貨仍在持續。工業領域已經趨於平穩,汽車芯片有所緩解,極個別物料依然存在較大缺口。

32位MCU之中,除老飛思卡爾的MK系列,其他NXP的傳統LPC系列交期都得到了一些改善。目前市場之中可以見到很多以前緊缺的物料,未來LPC系列的交付會持續好轉。

有消息稱NXP將迎來新的一輪漲價,幅度約15%。部分汽車芯片價將回歸正常,市場外採需求也會不斷的萎縮。

Renesas:1月1日起漲價

瑞薩12月整體需求下滑明顯,需求主要是汽車相關領域或偏冷門物料,如R5Sxx/R7Sxx/R7F70xx/HDxx 等等。

目前瑞薩的排單交期縮短不少(之前至少52周以上),ISLxx系列交期回到36周左右,時鐘系列交期回到36-42周,單片機R5Fxx/R7Fxx交期調整為22-36周。但有部分單片機產能依舊緊張,如M3026xx/M3062xx仍在52周以上。

瑞薩將在1月1日起上調產品價格,大部分漲幅在10%-15%,新訂單以及在途訂單都受到影響。

**Microchip:**價格急速下跌

12月微芯整體需求很弱,代理大量到貨,但工廠需求驟降,價格也急速下跌,工廠的超額庫存相當多。

常規的8位和16位MCU主要應用於消費和低端工業需求,目前貨源相對充足,價格浮動不大。KSZ9031系列如KSZ9031RNXIC從月初30-40usd降至10usd。ATMEGA88PA-AU 從2usd降至0.8usd左右。客户的接受價也越來越低。

部分汽車MCU需求開始增多,由於應用廣泛,需求型號眾多,部分客户也能帶目標價詢價。

12月份工廠客户已經開始做排單訂貨的生意,更多是能接受交期,不執著於現貨需求。即使有現貨需求,也在觀望春節後的到貨情況,再決定是否下單。

**ADI:**需求集中在高端芯片

目前ADI整體需求仍然疲軟,通用類物料掉價嚴重,現貨市場庫存充足,已有工廠客户考慮來年的PPV計劃。ADI目前接到的需求主要還是醫療、工控等領域的高端芯片。

Linear目前的需求是老型號加小數量的形式,現貨較少且難尋找。Maxim目前的需求集中在電池和工控類物料,通用類型號需求較少。型號如ADUMx、ADPx、LTMx,部分此類芯片由於需求旺盛時溢價太高,也在逐步迴歸常態價,利潤率不會太高,有客户給合適目標價可以爭取訂單。

ADI部分熱門高端模擬芯片不太樂觀,部分交期達80周以上,部分AD9芯片當前熱度非常高,客户反覆詢價情況較為普遍。

根據ADI公佈的2022年Q4財報數據,ADI主要營收來源為工規和車規芯片,營收佔比分別為51%和21%。

Onsemi:部分供應有所緩解

安森美10月份需求相較上個月下降明顯,需求主要在邏輯器件、MOS管和傳感器物料上。

NCV、NRV系列的車規芯片和NVM 系列的車規 MOS管比較缺貨,市場價格比較高,另外Fairchild 的低壓 MOS 管需求較多。

邏輯IC方面,比較熱門的NC7SZ 系列價格有所下降,但相比TI 等其他品牌競品,市場價格依舊偏高。網紅料NCP455XXX 系列市場現貨增多,價格回落明顯。

整體來看,安森美產品貨期依舊較長,部分產品供應有所緩解。第三季度安森美破紀錄收入21.926億美元,同比增長26%,安森美表示將加大碳化硅產品的研發,未來5年市場仍然緊缺。

Infineon:

2023汽車料行情依舊火熱

12月是Infineon四季度最淡的一個月,與客户年底現貨庫存限制有關,也和目前市場供需相關,由於近期疫情與海內外假期影響,導致需求有所下滑。

MOSFET、IGBT等持有相當高的市場佔比,加上二季度開始瘋漲的高端汽車MCU(以SAK開頭)價格更是一飛沖天,無法輕易國產替代,因此Infineon在2022年現貨市場表現非常出眾。

近期整體供應情況向好,但功率器件TLE系列和高壓MOS系列依舊短缺。部分SAK芯片現貨價格一降再降,試探客户接受水位,但仍高於常態價。

非緊缺電子元器件行情彙總:

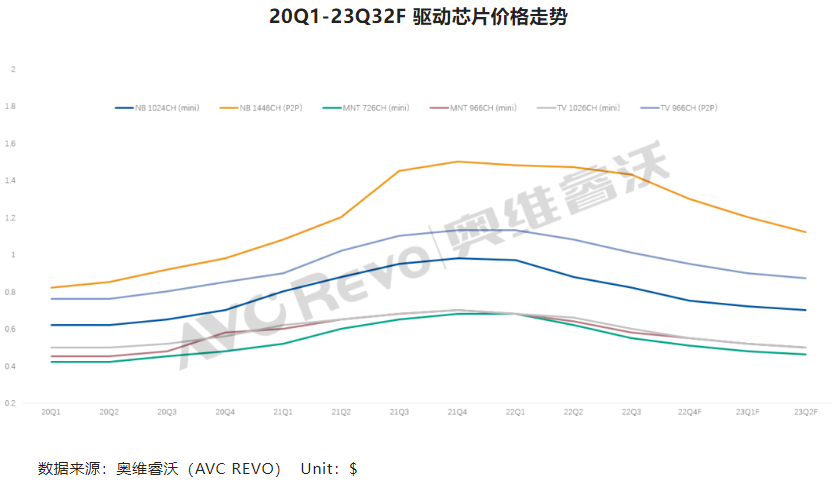

顯示驅動IC

工商時報12月30日報道,大小尺寸面板驅動IC普遍面臨庫存調整問題,加上大陸業者持續進行價格競爭,第四季面板驅動IC價格約較上季下滑5%以上。其中,整合觸控功能面板驅動IC(TDDI)價格降至2美元以下,高階AMOLED面板驅動IC價格降至5美元左右。

海通國際證券電子研究主管蒲得宇根據供應鏈調查發現,OLED、觸控面板驅動IC(TDDI)、大尺寸DDI(LDDI)庫存已經明顯減少,基於客户需求加温,預估本波訂單強度將會延續到2023年第一季。

電視面板價格2022年9、10月已觸底,海通國際的供應鏈調查亦研判筆電面板價格也落底,LDDI報價下挫壓力減緩,且看好電視面板價格2023年第二季起重新加温,TDDI與OLED DDI價格下滑幅度也在縮減,成本方面則受惠晶圓代工價格降低。

被動元件

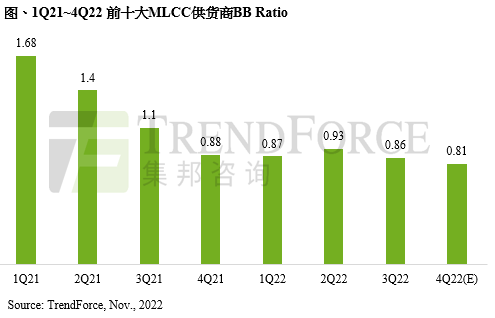

TrendForce集邦諮詢預期,受到旺季不旺與ODM拉貨態度保守的雙重夾擊,第四季MLCC供應商平均BB Ratio(Book-to-Bill Ratio;訂單出貨比值)將下滑至0.81。

被動元件BMS應用領域依舊發展迅速,BMIC需求穩定,車規的容阻也保持着強勁的需求,主要集中在高容值廣耐受温度的高端品。Vishay、TAIYO、Murata、TDK 仍為首選,KOA 也由於其相對較好的貨期越來越受歡迎。

新冠相關的血氧儀等家用醫療器械略微帶動了消費級(部分工業級)繼電器和容阻的市場,但整體需求依舊不容樂觀,主要因為許多智能終端的訂單持續被砍,2023年1月以及2023上半年仍是個未知數。