馬雲放棄螞蟻集團實控權這事,有點兒意思_風聞

知危-知危官方账号-01-10 09:12

1 月 7 日,螞蟻集團官網發佈了《 螞蟻集團關於持續完善公司治理的公告 》。

公告中,最大的一件事,是馬雲對螞蟻集團表決權( 控制權 )的變化。

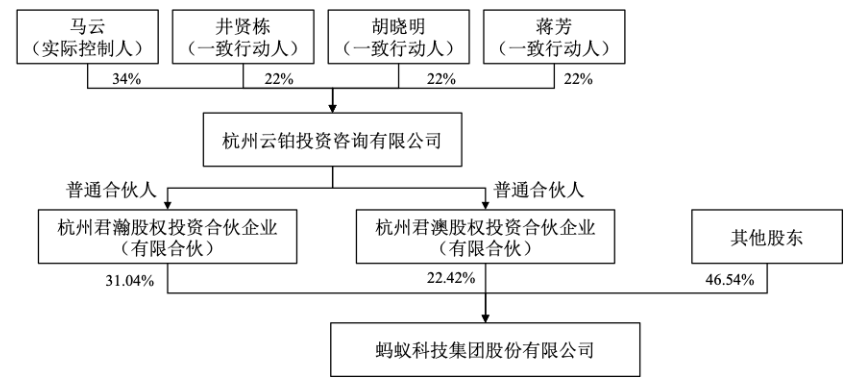

在本次調整前,憑藉杭州雲鉑投資諮詢有限公司的一致行動人協議,馬雲可以通過杭州雲鉑間接控制螞蟻集團 53.46% 股份的表決權。( 具體架構如下圖 )

調整前股權結構

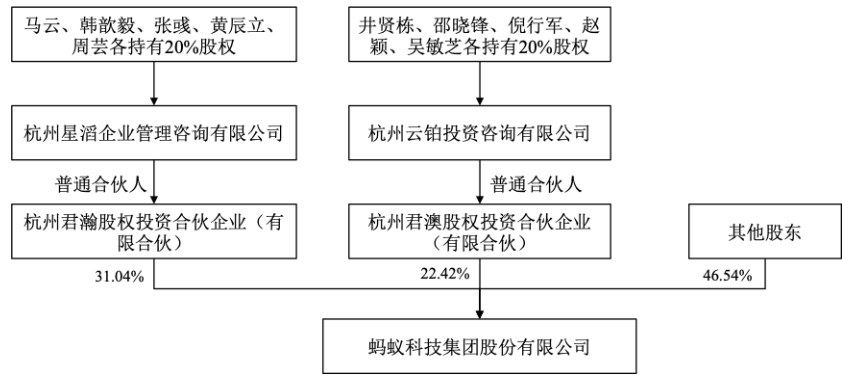

調整後,一致行動協議被終止,馬雲對螞蟻集團的表決權下降到了 6.208% 。

調整後股權結構

理論上,馬雲不再是螞蟻集團的實控人,從股權絕對控制線削減到重大股權變動警示線,就此放棄了對於螞蟻集團的一般決策控制、一票否決、質詢、清算、解散等權利。

並且,根據股權結構,不再存在任何直接或間接股東單一或共同控制螞蟻集團的情形。

值得注意的是,這次調整不會導致包括馬雲在內的螞蟻集團股東及相關受益人的經濟利益發生變化。

那這個變動是為了什麼呢?

公告中有句話很玩味:“ 推動股東投票權與其經濟利益相匹配 ”。

換句話説,某種意義上,馬雲在過去對螞蟻集團的掌控水平,是超過他自身經濟利益****理應獲得的水平的。( 可以簡單理解成股權和投票權不統一。實際更復雜,因為股權架構裏那個 GP 是不享有源於螞蟻集團的經濟利益的,他的股權也不完全反應他代表的利益…… )

當然,這次調整,只是理論上的。原先的 “ 一致行動人 ”,未必會因為一致行動協議的終止就不再跟馬雲 “ 一致行動 ”。新的股權架構上新增的名字,也都是 “ 馬雲朋友圈 ” 的人,馬老師有什麼事兒想做,大家實際上還是可以坐下來商量的。

但是,知危編輯部認為,這在事實上還是一定程度地削弱了馬雲對螞蟻集團的控制權的。

就像夫妻和戀人的區別一樣,有沒有明面的協議約束,約束力終究是不同的。

那麼,削弱馬雲控制權的意義,在哪呢?

如此重大的新聞,似乎是要跟一些別的新聞連着看的。

2022 年 7 月 25 日,阿里巴巴宣佈與螞蟻集團終止《 數據共享協議 》。阿里巴巴與螞蟻集團將按雙方向各自客户提供服務的 “ 必要限度 ” 進行數據共享。

當時市場認為,這是阿里和螞蟻集團的進一步切割。

阿里和螞蟻的關係,要追溯到很久以前。

螞蟻集團的前身是阿里巴巴旗下的支付寶。2011 年,由於外資在獲取支付業務牌照方面的限制,馬雲把支付寶從阿里巴巴集團中剝離出來。在進行第一輪融資之前,螞蟻金服的股東是杭州君澳以及杭州君瀚兩家股權投資合夥企業,股份佔比分別為 57.86% 和 42.14%,股東背景是馬雲、謝世煌等阿里高管。

為了補償阿里巴巴大股東( 雅虎和軟銀 )的利益,阿里巴巴與支付寶簽訂協議,阿里巴巴為支付寶提供知識產權授權和有關軟件技術服務,支付寶為授權和服務支付費用。費用總額為支付寶税前利潤的 49.9%,當支付寶上市時將給予阿里一次性現金回報,金額為市值的 37.5%,將不低於 20 億且不超過 60 億美元。

2014 年,支付寶改名為螞蟻金融服務集團,正值阿里美股上市,雙方改簽協議,螞蟻金服每年需向阿里巴巴支付知識產權及技術服務費,金額相當於螞蟻金服税前利潤的 37.5% 。到螞蟻集團上市時,阿里巴巴有權選擇繼續收到螞蟻税前利潤的 37.5%,或者終止利潤分享權利,改為要求螞蟻一次性支付其 IPO 總市值的 37.5%,或者在監管允許的前提下取得螞蟻金服 33% 的股權。

2019 年 7 月,阿里巴巴通過入股獲得螞蟻 33% 股份,原先的利潤分成終止。同時,阿里巴巴與螞蟻集團簽訂交叉許可協議,互相許可對方使用若干專利、商標、軟件和其他技術,螞蟻集團實現 “ 獨立 ”,為下一步的上市做好了準備。

後來螞蟻上市臨門一腳沒上成的事情,大家都知道了。或許,我是説或許,上面這些切割,還不夠。

時間回到現在,本次螞蟻集團的變動,除了前文所述,還有一個要點:螞蟻集團相關管理層成員不再擔任阿里巴巴合夥人。

這意味着,不僅作為阿里巴巴實控人的馬雲對螞蟻集團的掌控被削減,馬雲在阿里巴巴的合夥人們也與螞蟻集團的管理進行了切割。

這樣的切割,是不是足夠了呢?

或許吧。不久前( 12 月 30 日 ),重慶銀保監局發佈《 關於同意重慶螞蟻消費金融有限公司增加註冊資本及調整股權結構的批覆 》,同意重慶螞蟻消費金融有限公司將註冊資本由 80 億元人民幣增加至 185 億元人民幣。

螞蟻消費金融( 下稱 “ 螞蟻消金 ” )是螞蟻集團整改後的消費金融平台,在 2021 年 6 月正式成立,是一間利用智慧商業決策和智慧風險控制系統提供消費信貸服務的消費金融機構。

簡單點説,就是響應整改,花唄、借唄等螞蟻的核心放貸業務被裝進了螞蟻消金這家公司。

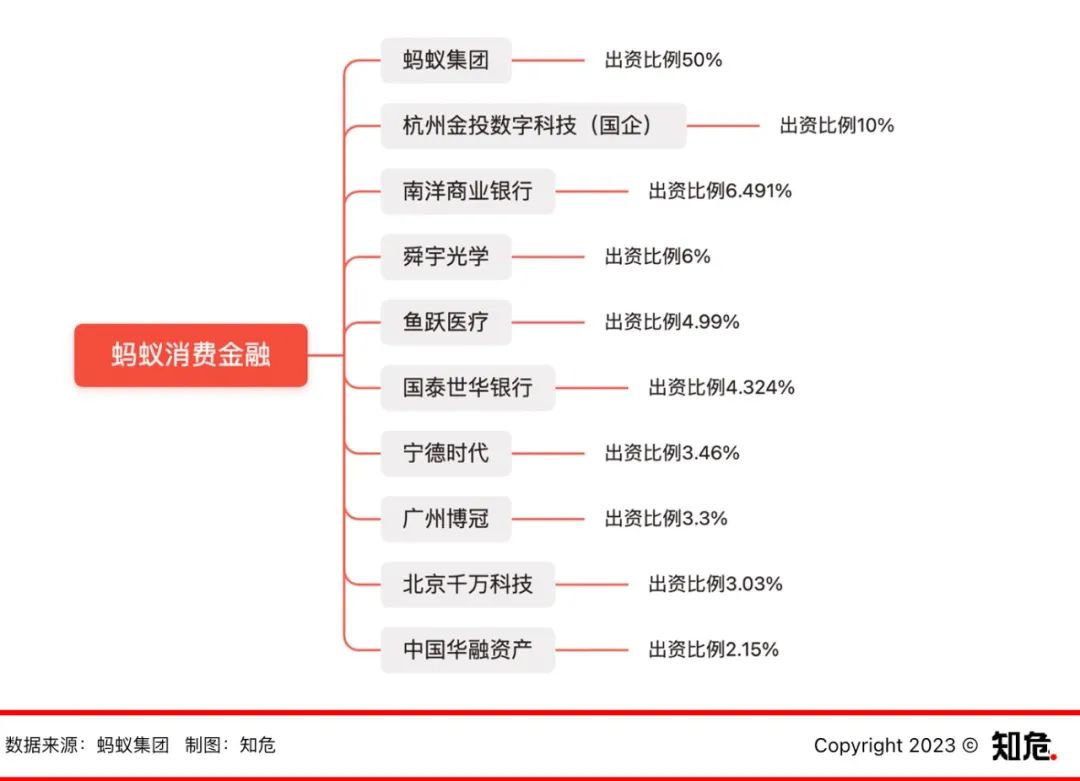

螞蟻消金增資後的的股權架構如下圖。

這裏最值得注意的是杭州金投數字科技,出資佔比 10%,該公司實際控制人為杭州市人民政府。

把這件事兒再跟螞蟻集團本次的股權變動串起來看,你會發現:

變動後的螞蟻集團不再能被任何直接或間接股東單一或共同控制**,意味着其持股 50% 的螞蟻消金也是如此。**如果按比例算下來的話,馬雲和他的小夥伴單個人對螞蟻消金的控制權在 3% 的水平。

而國資在螞蟻消金的持股比例為 10%,是隱形説了算的,並且 10% 這個股權線意味着可提出質詢/調查/起訴/清算/解散公司,可以非常深入的瞭解公司的情況。

本圖上文出現過,再放一遍

我們或許可以理解成,發生這一系列改動後,代表着監管的國資公司獲得了對螞蟻消金這家公司較高的影響力。

至於為什麼監管螞蟻消金比較重要,那是因為螞蟻消金所代表的螞蟻放貸業務,曾經靠循環槓桿加了巨大的槓桿倍數去放貸,被一些業內人士吐槽 “ 30 多億搞到了 3000 多億 ”。( 這裏就不展開了,相信大家在螞蟻終止上市那段時間多少都聽過一些 )

總的來講,螞蟻集團包括本次調整的一系列變動,變得更合規了,未來重啓上市也不是不可能。

在網上,你可能會看到一些陰陽怪氣。

但,心平氣和地想,如果沒有這一系列動作,這麼大的風險敞口不被有效監管,説不好是多大的雷呢。