2023年,預製菜還會爆火嗎?_風聞

蓝鲨消费-01-13 16:36

本文共計

5231

字

|

閲讀需要

13

分鐘

藍鯊導****讀:火“燒”得太旺時,最需要“冷靜”

作者 | 李佳琪

編輯 | 盧旭成

2022年,消費行業最火的賽道之一,莫過於預製菜。

得益於疫情的催化,下游市場特別是C端呈現出極強的爆發力,C端發力的同時,帶動了資本市場的發展。

由於能打通上游種養農户和大户,還能與現代化的工廠結合,既可以2B,也可以打造屬於自己的2C品牌,預製菜成為了農業供應鏈最好的模式。

上游原材料供應如農產品、水產品、調味品等企業,都在持續加碼預製菜;中游的餐飲供應鏈企業如預製菜上市第一股味知香是以“區域”為開發單位,盤踞華東地區,主打江浙菜,實現食材供應規模化,先做深,再做廣;下游的餐飲企業、渠道玩家,例如盒馬基於自己的品牌、渠道、供應鏈優勢,成立預製菜品牌或部門。

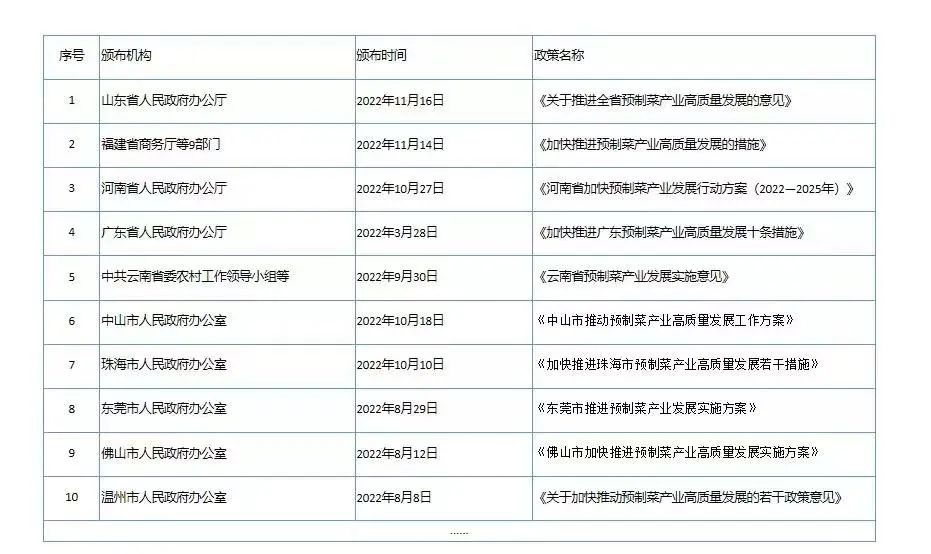

與此同時,2022年3月—11月期間,以廣東省為先河,山東省、河南省、福建省、雲南省等各省市紛紛出台關於加快推進全省預製菜產業高質量發展的措施及實施意見。預製菜產業受重視程度可見一斑。

“2022年,無論是上中下游,還是資本端、政府端,都對預製菜傾注了極大的熱情和關注。過去一年,預製菜賽道的關鍵就是一個字:火。” 和智投資創始合夥人陳智鵬告訴藍鯊消費。

陳智鵬曾任温氏投資主要籌建人、新希望基金合夥人。投資代表案例有:光明乳業、千禾味業、錢大媽、壹號食品、樂禾食品等明星項目。

近日,藍鯊消費對陳智鵬進行了一場專訪,針對2022年爆火的預製菜賽道進行了一次覆盤和展望。

01

預製菜賽道為何如此“火熱”?

2022年以來,除了專注預製菜的企業,還有上游農副產品原料企業、速凍企業、生鮮電商、連鎖餐企加碼押注。為何各色公司都對預製菜投入如此的熱情?

一、下游需求端&上游產業端

當下,追求健康及生活儀式感的年輕消費羣體,對“柴米油鹽”展現出了極大興趣。但隨着生活節奏的加快及996/007的工作模式,為自己做一頓家常便飯變得越發奢侈起來。

同時,隨着越來越多的女性從家庭走向職場,使得其在家庭的烹飪時間總體縮短,而在外就餐與點叫外賣,又存在衞生狀況與食品安全方面的隱憂。

疫情衝擊讓預製菜站上風口,飲食習慣的改變讓更多人意識到預製菜與料理包的區別。這些因素都助推了下游對預製菜強有力的需求,讓預製菜迎來新的增長點。

由於預製菜的上游是農產品,無論種植還是養殖,不方便保存、附加值不高等問題長期存在,預製菜有效解決了美味與效率的衝突。而供給端,國內上游農、畜、禽、水產品生產效率較高,已具備規模化產能,伴隨着旺盛的需求,上游產業也想要“分一杯羹”。

二、資本端

供需雙向刺激下,資本對於預製菜方向非常看好。

隨着預製菜的滲透率提升,自2021年,資本開始湧入搶食這一潛在的“萬億級”賽道。

天眼查數據顯示,2021年餐飲行業PE/VC共發生投資事件近300起,其中預製菜賽道投融資事件共23起,融資金額約為56億元。

2022年以來,共有超11家預製菜相關企業獲得融資,其中最大一筆融資超10億元,百度風投、中金、華興等均加碼押注。

上市企業之外,一線創投機構始終在密集地調研和投資預製菜項目。

從資本角度來看,二級市場反應極快。如預製菜第一股味知香剛上市時,就達到了100多倍的市盈率。如2022年初登錄創業板的益客食品,首日開盤暴漲222.81%,市值一度超過160億元。不止益客食品,開年後國聯水產、福成股份、得利斯、獐子島、味知香、千味央廚等預製菜概念股都掀起了一波漲停潮。

再如一些過去只將預製菜作為“部分業務”的上市公司,在成為預製菜概念股後,身價也翻了數倍。二級市場快速反應的同時,帶動了一級市場的投資。

三、政府端

當一個產業成為趨勢或風口的時,本就能夠“吸引”政府的介入。

從政府角度來講,預製菜產業基金的設立,就是希望能夠用基金帶動產業,支持當地產業發展的同時,完成更多龍頭企業的培育及引進。

此外,地方政府的招商引資壓力一年勝似一年,為了引進明星公司,不惜豪擲千金做“嫁妝”。最典型的莫過於合肥市政府,70億下注蔚來,獲利數百倍,一時間名聲大躁,在新能源產業鏈的招商引資佈局中奪得先機。

由此可見,國資基金已成為資本市場中的有錢、有動力、願意投消費品牌獨角獸的特殊力量。如果政府能夠大力扶持預製菜加盟企業,無疑在產業發展與税收方面均有助益。

另一方面,預製菜作為農業&食品業的“升級版”,就是將過去的一些原材料或粗加工產品變為相對深加工的產品形態,且在冷鏈的儲存保鮮和運輸方面得到了很大的提升和擴展。現在的產品形態打破了原有的運輸半徑,將可擴展空間從小範圍擴展到了全國。

“農業或食品的工業化本就是一個大趨勢,因為工業化本就是提升傳統農業和食品效率的根本方向。預製菜也是因為符合農業食品工業化的大方向而存在,只是當下它在這樣的時間以這樣的形態出現。”陳智鵬對藍鯊消費表示。

02

什麼樣的預製菜企業能夠賺錢?

在預製菜大火的情況下,每一個環節、每一個業態的競爭都很激烈,如何賺錢是每一家企業和每一個投資人都要考慮的問題。其實每一類型的企業在預製菜賽道中都有賺錢的機會。行業很熱,關鍵在於找到適合自己的戰略。

整體而言,預製菜行業各個公司大多數仍處於成長期,企業營收規模有較大的發展空間,部分成熟品類增速較為緩慢,養殖屠宰企業短期實現了營收端的高增長,但盈利能力處於較低水平。

陳智鵬告訴藍鯊消費:“2022年預製菜的‘火’主要體現在C端市場。單從C端的角度來看,由於其尚屬一個較新的業態,所以和年輕人的接觸度相對較高。所以,一些在下游有自己的品牌和渠道,且能夠通過線上社區團購、抖音快手、線下山姆盒馬等新銷售渠道,線上+線下同時發力,廣泛接觸年輕消費者的新興品牌,能夠抓住預製菜賽道的第一波機會。”

此外,對於中游以加工為主(如安井、千味央廚)、過去從事冷凍食品生意的老牌企業,上游有極大原材料成本優勢的國聯水產、温氏食品、新希望等巨頭,轉到預製菜賽道也會相對順利。

陳智鵬還表示:“一個企業能否賺到錢,既有企業本身的問題,也有模式的問題。”

2022年動靜最大的預製菜事件莫過於趣店羅敏的出場。從高調入場到匆忙收縮,號稱要在預製菜上大幹三年的趣店,連三個月的“試用期”都沒有挺過。那個被羅敏宣稱“未來三年要支持十萬用户創業開設線下門店”的項目,“整段垮掉”。

羅敏的打法,似乎還停留在過去‘用資本換流量,用流量換市值’的階段,並沒有把心思花在產品的打磨和供應鏈、渠道等基本功的打磨上。2022年同樣大火的東方甄選就完全相反,俞敏洪老師團隊真正花功夫在各方面的打磨上,並非只是蹭一個直播的熱度,投機取巧。

“我認為,做食品農業,還是要沉下心來把基礎打好,它與傳互聯網模式的燒錢賣流量不同,食品是消費者要吃到肚子裏的東西,性價比、安全性等都要錙銖必較。所以,能否賺錢不單單是模式的問題,還要回到企業本身甚至企業家本身。”陳智鵬表示。

03

B端與C端的雙重革命

一、B端市場穩步發展

20世紀90年代,隨着肯德基、麥當勞等品牌進入中國,中國開始出現淨菜加工配送工廠。2000年前後,中國陸續出現了預製菜生產企業,通過對肉禽和水產等原材料的進一步加工,精簡了烹飪環節。與此同時,速凍食品行業開始嶄露頭腳,成為新興的“朝陽產業”。到2002年,速凍產品的銷售額已高達401億元。

“當前,預製菜在B端市場的發展趨勢上已經非常明確,且在不斷加強的過程中。一方面,隨着中國連鎖化率的提高,預製菜的佔比也會越來越高。如果只是開個夫妻老婆店,對中央廚房的需求並不強烈,但如果連鎖店開到十家以上,就必須要考慮合作或自建中央廚房了。”陳智鵬説。

此外,在如早點攤等小B渠道,受排隊時間長等因素的影響,若能推出與現制口味無二的預製食品,無疑也存在巨大的市場

可見,在B端餐飲市場,預製菜已經在隱秘的幫助部分餐企降本增效,提升盈利能力,同時隨着餐飲門店外賣滲透率提高以及團餐盛行,預製菜的需求也被持續拉昇。

二、C端市場需求巨大

預製菜的市場規模和空間是相比較而言的。相較於沒有大火之前,從過去的一年到未來的十年,預製菜的規模一定會呈現迅猛發展態勢。

過去100年間,整個烹飪形態沒有發生大的改變,做飯仍然是個麻煩的過程。今天撬動萬億市場的,是來自消費者對預製菜品類形成新的認知,並願意為之買單。購買預製菜,根本上是為了解決做飯難題。

雖然預製菜在整體“家庭用餐”場景中只佔有部分比例,但由於家庭消費、宅家用餐需求的基數龐大,規模可達萬億級,所以即便只佔據10%的市場空間,規模依然不容小覷。

對於不少消費者而言,預製菜的出現解決了他們的一些潛在需求。各式各樣的預製菜滿足了消費者的多樣化用餐需求。

此前,家庭廚房的出品往往是一些我們常見的家常菜,消費者要吃到一些硬菜、特色菜只能去餐館、酒樓。

如今,在各大到家的買菜平台上,不乏有香辣牛蛙、佛跳牆、隆江豬肘、鹽焗手撕雞、滷肥腸等特色的預製菜,最大限度地保留了菜品的風味和新鮮度,消費者在家也可享受各式菜餚的美味。

進一步助推預製菜行業發展的,是冷鏈技術的進步。數據顯示,2021年中國冷鏈物流市場規模達5699億元,同比增長17.5%。速凍技術與冷鏈物流充分保證了預製菜的新鮮度,降低預製菜成本且擴大銷售半徑,從技術層面助推市場規模的擴大。

“液氮鎖鮮技術在很多預製菜食品加工企業中被充分應用,如果一家企業本就有較好的基礎,再能與新興技術相結合,成功率會大大提高。技術進步一定是推動整個產業發展大的非常核心的因素。”陳智鵬表示。

不僅一二線城市,對於低線城市來説,雖然時間的緊迫性相對較弱,但是少有年輕人願意花費動輒幾個小時的時間去完成一道‘大菜’的製作。同時,下沉市場消費者對於一二線城市的“新鮮玩意兒”有着天然的探索慾望,所以預製菜在下沉市場同樣有較大的發展機會。

04

2023年預製菜還會火爆嗎?

2022年,預製菜的爆火很大程度上是一種無法複製的餐飲現象。疫情期間,很多消費者消費預製菜更像是“無奈之舉”,是消費者在特殊時期對飲食方式的妥協,一旦有機會在餐廳吃飯,預製菜就可能失去市場、銷量回落。2023年預製菜究竟還會大火嗎?

“預製菜在未來十年依舊會保持較高增長,因為它已然成為了一種趨勢,它的滲透率與佔有率都會不斷得到提升。但是,和股市的漲久必跌,跌久必漲相同,當一個賽道太火的時候,反而是最需要‘冷靜’的時候。因為這時進來的人太多了,要充分評估好自身的優勢和切入的方向。火在剛剛燒起來時入場問題不大,但是當火越燒越旺時,就要格外小心。”陳智鵬告訴藍鯊消費。

和所有企業的發展相同,賽道中某項能力非常突出的“單項冠軍”們,在一個行業尚處於從0-1的爆發期時,有很大的機會能夠“跑出來”,但當企業發展到10—100時,單項能力的突出就不再足夠支撐企業的發展,除了產業鏈各環節的能力、投融資能力、與政府等各方打交道的能力都需要在發展過程中不斷加強。

預製菜賽道更是如此。當前,預製菜的口味標準問題一直無法解決。雖然其省時、方便,但依舊存在二次加工後口感還無法滿足預期的問題 這也導致了預製菜復購率的不穩定性。

從消費端來看,食安問題、營養問題、標準統一問題、冷鏈運輸問題都需要預製菜企業加大研究力度,解決核心問題,才能適應消費需要。

總的來看,在後疫情時代,預製菜在市場的發展,需要參與企業有更大的耐心,等待市場、產品的逐漸規範,以及更適合消費者的解決方案的出現。

*本文為藍鯊消費原創,作者李佳琪。歡迎添加藍鯊消費首席交流官(WX:L15811243757),關注公眾號:藍鯊消費(ID:lanshaxiaofei),深度研究消費產業,記錄和陪伴新品牌成長,歡迎加入藍鯊交流羣。