產銷差持續擴大,特斯拉賣不動了?_風聞

读懂财经研究所-注册制时代,价值新坐标。01-13 14:43

CNBC稱,特斯拉是2022年表現最爛的科技股,比Meta還要更遜一籌。

從資本表現的表現看,特斯拉的確遇到了極大挑戰。從2021年11月的峯值到現在,特斯拉的股價已經跌去了70%,跌掉的市值相當於6個寧德時代。

固然特斯拉疲軟股價表現受加息、空頭的影響,但核心原因還是特斯拉遭遇了需求危機。特斯拉“生產多少賣多少的光環”已經被打破,自2022年二季度,特斯拉產量持續高於交付量,並且產銷差額由二季度的3885輛擴大到4季度的3.4萬輛。產銷量持續擴大的背景下,特斯拉2022年交付量同比40%,未能完成同比增長50%的銷量目標。

為什麼一向不愁賣的特斯拉,開始出現銷量問題了呢?

本文持有以下核心觀點:

**1、降價對特斯拉銷量的提振作用在減小。**隨着行業發展成熟,市場可供選擇的產品變多,用户購車更關注興趣和愛好,弱化了價格因素。同樣的降價幅度,兩年前能為特斯拉帶來68.2%季度銷量環比增長,但到了2022年,只能帶來3.7%的季度銷量環比增長。

**2、特斯拉需要推出新車型。**特斯拉遇到了產品老化的問題。其主力產品Model 3推出已有6-7年時間,仍未改款換代。其迭代週期不僅落後行業平均水平,甚至超過了中國消費者5.3年的平均換車週期。

**3、警惕特斯拉變成價值股。**長期以來,特斯拉一直被當作是成長股,但隨着行業紅利消失,市場競爭加劇,特斯拉出現了增長降速的局面。如果局面長期持續,特斯拉有成為價值股的風險。

/ 01 /產量持續大於銷量,特斯拉遭遇“需求危機”

特斯拉終究沒能完成馬斯克的目標。

2022年,特斯拉全球總交付量131萬輛,同比增長40%。而馬斯克成為特斯拉設定過“交付量每年增長50%”的目標。單看最新的四季度,特斯拉也沒能實現華爾街分析師一再調低的預期,其四季度交付量40.5萬輛低於42萬輛預期。

特斯拉交付量不達預期的原因是公司在遭遇“需求危機”。馬斯克曾經説過,“特斯拉交付量只受到產量的限制,只要產量能達標,就沒有賣不出去的車。”數據證明,這個觀點,在2022年二季度之前都是成立的。

根據特斯拉官網數據,2022年二季度以前的大部分季度裏,特斯拉產量高於交付量。但自從2022年二季度開始,特斯拉產量持續高於交付量,並且產銷差額由二季度的3885輛擴大到4季度的3.4萬輛。

除了產銷差額擴大外,交付週期、庫存比率的數據變化也能反映出特斯拉不再那麼受消費者追捧。

除了產銷差額擴大外,交付週期、庫存比率的數據變化也能反映出特斯拉不再那麼受消費者追捧。

2022年三季度,特斯拉庫存比率同比提升了15個百分點。雖然庫存提升了,但特斯拉的交付週期反而短了,2022年11月,Model3後驅版/高性能版、Model Y高性能版/長續航版等車型的交付期限由此前的4-8周調整至1-5周。交付週期短了,庫存反而增加了,只能説明特斯拉生產的車沒有以前好賣出去。

**特斯拉需求端遇到問題,是因為中美兩大市場都遇到挑戰。**在美國,特斯拉遇到的問題是新舊政策切換,根據拜登簽署的《通脹削減法案》,特斯拉從2023年開始將會重新享受7500美元的補貼,這意味着許多消費者會持幣待購。由此,美國市場對特斯拉來説並不棘手。

但在中國市場,特斯拉麪臨更大挑戰。高盛、摩根士丹利等券商分析師紛紛下調特斯拉的目標股價,並表示華爾街的顧慮是特斯拉在中國市場的增長前景。

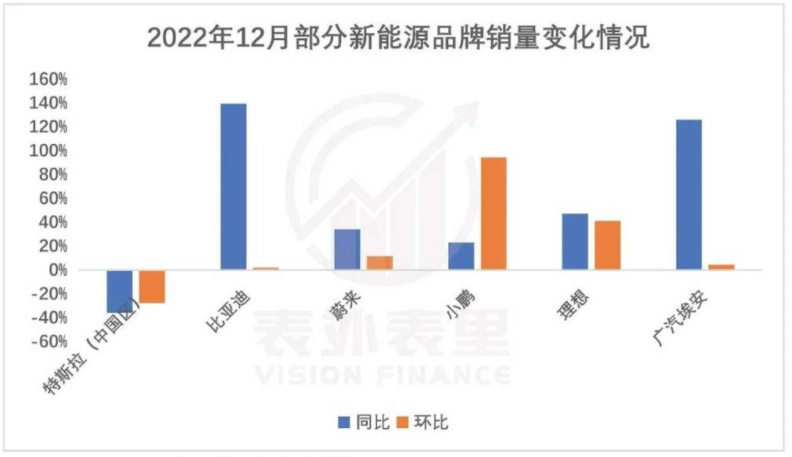

華爾街的顧慮正是特斯拉的核心問題。特斯拉開始在中國失寵。自2022年9月份開始,特斯拉或直接調低產品售價,或通過贈送保險進行暗降價,在短短5個月內連續降價6次。但降價並沒有挽回特斯拉在中國的銷售頹勢,在2022年12月,在新能源頭部企業中,特斯拉中國是唯一一個銷量同比環比均下降的企業。

那麼,一向不愁賣的特斯拉,為什麼需求端出現問題了呢?

那麼,一向不愁賣的特斯拉,為什麼需求端出現問題了呢?

/ 02 /競爭加劇被分流,產品老化減銷量

特斯拉需求端遇到挑戰,既有外憂,也有內患。

從國內新能源汽車市場的競爭看,行業正加速內卷。“蔚小理”、比亞迪之外,傳統車企在新能源汽車佈局也在2022年取得成效。吉利極氪、廣汽埃安等傳統車企旗下的新能源汽車品牌都已經成長為行業不可忽視的力量。2022年,廣汽埃安交付量已經超過特斯拉中國的一半,但其仍然保持着100%的超高增速。

**而新入局的企業與特斯拉的價格帶又具有一定程度的重合。**2022年以前,特斯拉Model 3/Y競品較少,只有蔚來、小鵬、比亞迪漢等少數品牌競爭。但自2022年下半年以來,比亞迪海豹、長安深藍SL03、阿維塔11等相鄰近價格低帶的競品不斷冒出。競品大為增加,最有可能出現的情況就是分流市場,整個2022年特斯拉在中國的市場份額由此前的12%下降到7.8%。

競爭加劇只是外患,並不能稱之為核心原因。競爭壓力變大後,特斯拉市佔率出現下滑,但比亞迪市佔率依然能提升10個百分點。特斯拉的核心問題是產品老化。

特斯拉的兩款主力車型Model 3、Model Y推出至今,未改款換代。其中,Model 3推出已有6、7年的時間。要知道,一般燃油車3年~4年就會中期改款,6年~7年換代。而國內新勢力的換代週期更快,理想ONE僅在產品銷售的第二年,便停產換代為理想 L8。

**特斯拉車型少,換代慢,是從製造端的角度考量,少而穩定的車型,適配工業化大生產的需求,便於控制生產成本,提高企業毛利。**所以特斯拉的毛利率要比新勢力高10-20個百分點。

但到了銷售端,特斯拉就容易遇到產品老化的問題。舉個例子,國內用户換車週期平均是5.3年,而Model 3已經問世了6、7年,對於第一批購買特斯拉的用户,顯然不想再復購一模一樣的產品。

**不僅會影響老用户復購,產品老化也會弱化特斯拉的降價槓桿。**與兩年前相比,特斯拉相似的降價幅度,但轉化的銷量明顯下降。比如,2020年10月,Model 3降價9%,帶動四季度交付量環比增長68.2%,但到了2022年10月,Model 3降價8.3%,只帶動4季度交付量環比增長3.7%。

而從未來企業的發展上限看,產品老化且車型少,也會對其最終的市場天花板產生了負面影響。用户的汽車消費需求多樣化,消費者會從價格、油耗、外觀、內飾等多個因素來選擇車型。車型較少會影響最終的市佔率。汽車行業研究機構標準普爾全球移動公司就表達了類似擔憂,標普預測,到2025年,美國電動汽車車型數量將從目前的48款增至159款,而特斯拉的電動汽車市場份額將由65%下降至不足20%。

種種壓力下,特斯拉正在加緊開發新車。據知名投資機構Loup Ventures的特斯拉分析師預測,2023年特斯拉將在市場推出新車型。

而新車的問世,對特斯拉至關重要,甚至影響着投資人對特斯拉的價值判斷。