地方債、城投債重壓爸爸去哪兒了?_風聞

西西弗评论-西西弗评论官方账号-西西弗评论在这里更新优秀文章01-15 21:38

自己的孩子自己抱,中央財政不兜底。中央政府要保的是老百姓的存款,不是投機者的超額收益。

1、

最近朋友圈有看到幾篇關於地方債和城投債的文章,很有趣。

同樣一個評級報告,從不同側面寫,可以得到截然不同的説法。

第一種是:“山東濰坊市濱海開發區人口僅有16.42萬,而開發區城投公司總資產4000億元,淨資產高達3047億元,人均淨資產186萬元。真是太有錢了。”

第二種是:“山東濰坊市濱海開發區人口僅有16.42萬,城投債952億元,人均欠58萬,是全國人均的11倍多,誰花的,咋花的,拿啥還??”

這兩種截然不同的説法,來自於同一份債券跟蹤評級報告,數據大體上算是對的。但債務這個事情,永遠是和資產,和現金流相對應。比如我個人,目前的有息負債也不少,應該遠遠超過全國的人均水平,但似乎沒有銀行會擔心我的償債能力。只提債務,不提資產,就是耍流氓。

雖然關於城投債的大部分文章都是情緒的宣泄,但這個主題確實很有趣,值得研究。

為啥中國的地方政府借了30萬多萬億地方債還不夠,還要搞出城投這個怪胎,借了60多萬億債?背後的深層原因是什麼?這個是不是“定體問”。

老實説,這個還真有點體制原因。

2、

中國政府的債務結構和美國差別非常大:

中國中央政府負債約25萬億,地方政府負債餘額35萬億。城投債約60多萬億,這部分是算在非金融企業債(總額190多萬億)裏面。

美國的債務,聯邦政府的總債務是31萬億美元,大概相當於208萬億人民幣。

州和地方政府的債務,沒有總債務的數字,但有一個地方政府的債券和貸款總額,大概是3.3萬億美元,大概22萬億人民幣。

即使不算城投這些隱性債務,中國地方政府的總債務,也高於中央政府的債務。美國的情況完全不同。

中國:中央財政收入佔45%,地方財政收入佔55%。但中央財政收入的絕大部分,都通過轉移支付,給了地方。2021年,中央財政收入總量9.34萬億元,對地方轉移支付8.22萬億元。

美國2018年的數據,中央政府(聯邦)財政收入佔比64%,州財政收入佔21%,地方財政收入佔比15%。這裏面州和地方財政收入中還包括了轉移支付的部分。不含轉移支付,中央財政收入佔比更高。中央財政收入佔比,美國遠比中國更高。

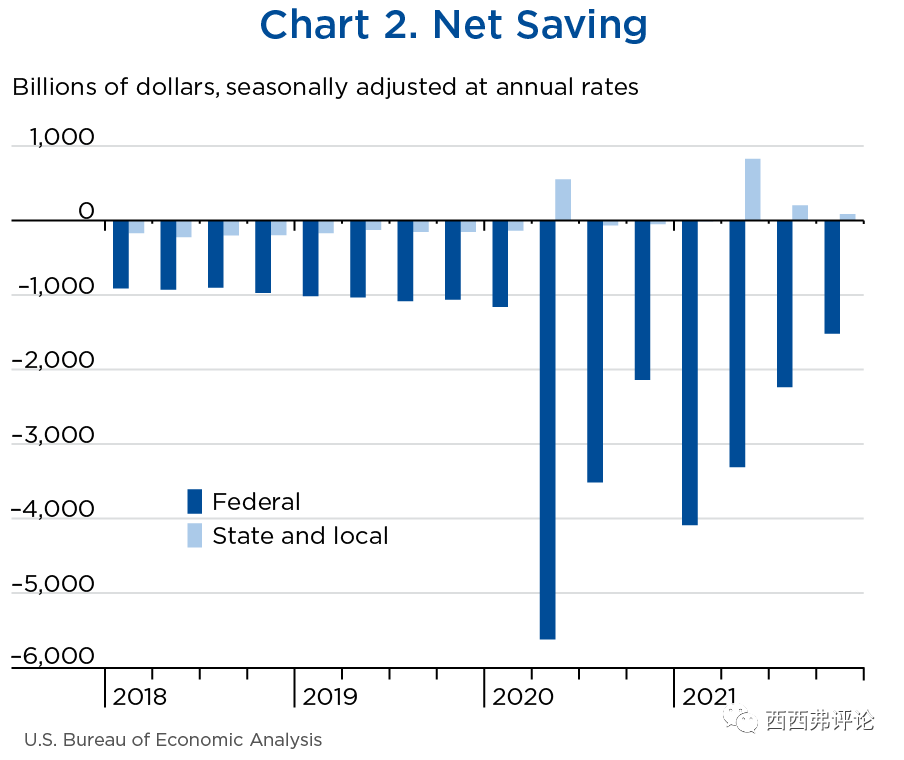

雖然美國的地方財政收入佔比低於中國,中央向地方的轉移支付遠低於中國。美國地方政府同樣是錢少事多。但美國州政府和地方政府的財政紀律,卻令人驚訝的好。

上面這張圖是美國聯邦政府 / 州和地方政府的淨儲蓄。可以看到,美國的聯邦政府基本上就是只借不還的流氓,每年都是負的,而且年年增加。而州和地方政府的虧損卻少得多,2020年和21年居然還出現了淨儲蓄。

也正因為此,美國的公共債務中,聯邦政府債務佔了差不多90%,州和地方政府只佔10%。

眾所周知,任期制的政府,都有擴大債務的強烈動力。我在任期內借的錢,經濟發展,城市建設的好處是我的,還款就可能是下一任了。要是借錢自己不用還,那估計人人都竭盡全力能借多少就借多少。

中國中央政府債25萬億,地方政府債35萬億,城投債60萬多億。就算本來應該算是企業債的城投債算進來,全加起來120多萬億,大概GDP的100%出頭。美國聯邦政府債就30萬億美元,這一個就佔GDP120%了。除了德國之外,西方國家政府債務佔GDP都在100%以上,日本更是高達260%。

手上有印鈔機的中央政府層面,各個國家都是負債累累,天下烏鴉一般黑,大哥別説二哥。中國還算好的。

但是,地方政府就不一樣了。中國中央政府對地方政府發債嚴格限制,發債都得中央批,有各種發債限額。鬆了個口子,還得搞用途和項目明確的“專項債”。地方政府絞盡腦汁來打破中央政府對借貸的限制,搞出了這個城投平台,也是為了把政府債變成企業債,這樣就能找到一個借錢的通路。

政府官員想借錢,符合常理。但為啥美國地方政府債務這麼少呢?為啥美國的地方政府能控制借債的衝動?

3、

其實,美國的地方政府也有借債衝動。美國地方政府債務破產發生過多次,據媒體報道,二戰後有據可查的地方政府破產就有700多次,其中,1994年加州橙郡破產案、2013 年底特律市破產案等,更一度引發全世界的廣泛關注。2022年,美國海外領土波多黎各也宣佈債務重組。

美國地方政府破產已經不是一件新鮮事,破產就破產了。美國聯邦政府地方政府沒有隸屬關係,聯邦政府不背鍋,也不代償。地方政府破產,絲毫不影響聯邦政府的信用。

銀行和債券持有人也只能自認倒黴,自負損失。見怪不怪,其怪自敗,每年都來幾次地方政府破產,自然也就習以為常了。

因為地方政府債務有風險,美國地方政府債券的收益率,也自然會高於國債水平。

無論是銀行貸款,還是債券,都是要拿利息的。貸款或債券的利息可以分成兩部分,一部分是無風險利息(risk-free rate),另一部分是風險溢價(risk premium)。

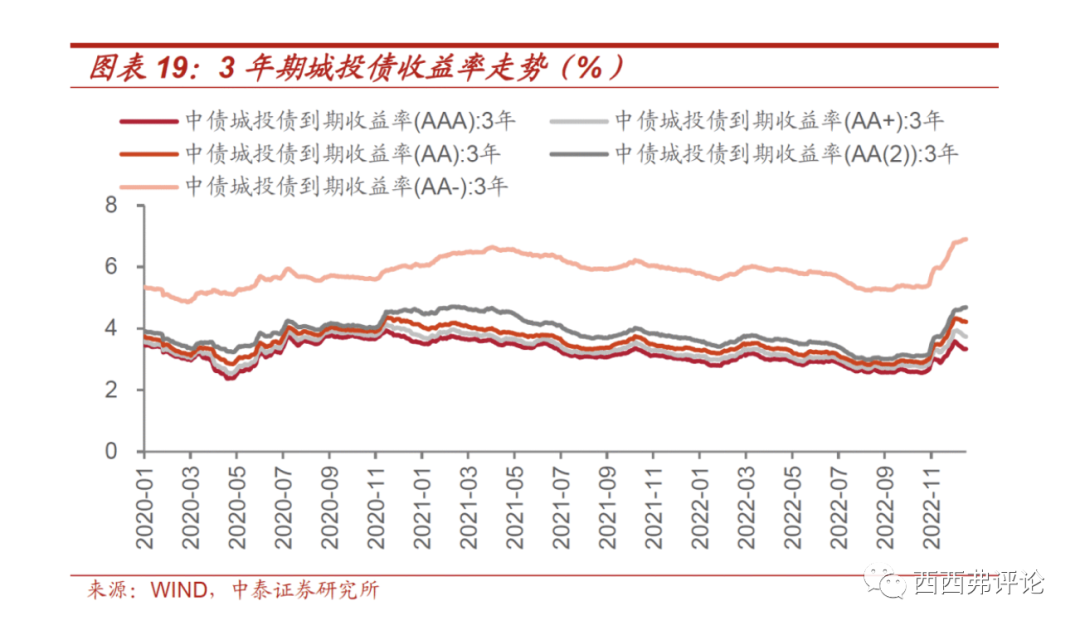

無風險利率一般用國債做為參考指標。中國一年期國債 2.1%-2.2%,三年期2.4-2.5%,十年期國債2.8-2.9%。

無論是地方政府發的地方債,還是城投公司的城投債,還是企業找銀行的貸款,一般都會比國債利息高。這個高出的部分,就是額外風險的交換,是風險溢價。因為要承擔額外的風險,就必須支付更高的利息。買債券或者提供貸款的銀行,也因為這個風險,獲得了更好的回報。

城投債的收益率的差別就很大了。AAA級的,大概是3%以下,比國債高,但也高不了太多。AA-的就高達6%。6%就基本上是垃圾債券的水平了。所以呢,同樣是城投債,好的和差的,也差別巨大。

投資者買一個6%收益率的債,銀行給出一筆高利率的貸款,自然要冒出現壞賬的風險。如果得到了高回報,卻可以不承擔高風險,那麼這個世界就太不公平了。

在一個有效市場裏,如果一個地方政府或城投,肆意借貸,那麼市場會給這個貸款或債券更高的利率,最終達到一個均衡。美國的地方政府為了維持一個合理的借貸利率,也就不得不小心翼翼的維持收支平衡和債務總量,確保能以合理利息借到錢。畢竟,有印鈔機的只是聯邦政府和美聯儲,地方政府是沒有印鈔機的。同時,聯邦政府根本不會管地方政府是否破產。

中國的情況就不太一樣了。即使一個地方政府下屬的城投負債累累,沒有還款能力,仍然有銀行或者債券買家願意刀頭舔血,以一個比較高,但低於其本身風險水平的利率,對其提供借款。他們賭的不是城投本身的還款能力,而是中央政府兜底的可能。

中央政府發國債,2點幾的利率。地方城投發債券,6%的利率。中央政府幹嘛不自己發債,卻要去給地方城投兜底,讓這些投資者獲得不應該獲得的超額回報?

賭徒,只有輸光了,才會感到痛。如果老父親永遠給一個賭徒兒子兜底,贏了歸兒子的,輸了父親兜底。這個兒子就一輩子無法戒掉賭癮。

賺錢了是我能力強手氣好,賠錢了回去找爸爸鬧。這確實是體制的問題。

4、

城投債目前還沒真的爆雷,好像還沒出現實質性債券違約。(非標類債務有違約,債券好像還沒有)60多萬億,也不是一筆小錢。雖然説,城投公司的平均資產負債率大概在60%左右,60萬億負債,可以對應100萬億資產。但這100萬億資產良莠不齊,到底值不值100萬億,只有城投公司自己知道。一線二線城市的城投好點,西部,三四線,資產質量並不那麼好。

城投公司的現金流普遍不好,指望現金流還款,更難。誰也無法打包票,説60萬億城投不會有壞賬。

如果城投的雷爆了,中央政府會救嗎?

如前文分析,答案是不會。多位中央部委領導已經表達,“自己挖的坑自己填”,“誰家的孩子誰抱走”, 堅持中央不救助原則。這個方針完全正確。

城投的錢從哪裏借的?銀行貸款,債券,還有一些非標產品。主要就是貸款,債券兩種。

貸款,是銀行給的,出了壞賬,銀行也得自己扛。遵義路橋這個案例,毫無疑問,雖然表面上不是壞賬,但銀行還是承受了相當大的損失。自己栽下的苦果,自己扛。銀行自己借的錢,就自己扛唄。

債券買家,有機構,有個人。機構自己買的,自己扛。能去公開市場買債券的,基本也是富裕的個人,自己扛。只有一種情況比較特殊,就是銀行用散户的理財,買的債券。這種情況,表面是銀行買的,背後的錢還是老百姓。

政府該不該管?我個人認為,基本原則是 - 看風險溢價(Risk Premium) 被誰拿走了,誰就得扛責任。

無風險收益算2%。銀行從儲户手裏拿到存款,支付2%以內的利息,然後5-6%的利率借出去。風險溢價銀行拿走了,銀行就得扛責任。

買債券的機構或個人,自己拿到了超過無風險利率的利息,就得自己扛壞賬的風險。

理財這種情況,如果本身理財就是一個接近無風險利息的理財產品,銀行理論上責任更大。因為風險溢價銀行拿走了。但如果理財本身是高息高風險的,買理財的人就只能自負盈虧了。

5、

如果真的60萬億城投債爆了,中央政府不兜底,風險有多大?會中國💊嗎?

我認為,不需要杞人憂天。

首先60萬億城投債對應百萬億級別資產。這些資產有好有壞,但總不會一錢不值。資產緩衝墊,吸收走第一部分。

第二,60萬億城投債不都是銀行提供的,個人,債券基金買的,享受到了超額回報,自然也就要承擔風險。這部分,自負盈虧,也不會造成系統性風險。這也能吸收走一部分。

有問題的,其實就是銀行那部分,無論是直接貸款,還是用老百姓的低收益理財買的那部分。

這部分,銀行就要扛了。但能扛得住嗎?

中國上市銀行合計,目前賬面有4.6萬億元撥備,16.1萬億元淨資產,但市值只有8.9萬億元。P/B大約0.55。

正常銀行,P/B應該大於1。比如美國的JPM,BOA,中國的招行,寧波銀行,杭州銀行,PB都大於1。十幾年前銀行業重組,外國投資者入股中國銀行業,PB都是大於1,(工行當時是1.22倍)即使這樣,也引發了關於國有資產流失的爭議。

但今天的銀行業,平均PB只有0.55。工行只有0.51。

這意味着什麼?意味着資本市場已經在撥備之外,預留了接近50%的淨資產,認為是潛在的壞賬。民生銀行的PB甚至只有0.3。

按合理PB為1,現在PB0.55計算。目前上市銀行市值隱含的真實淨資產和賬面淨資產的差距是7萬億,加上撥備4.6萬億,一共11.6萬億。這大致可以説是資本市場對銀行業壞賬情況的估計。這個數字是上市銀行賬面不良資產(1.9萬億)的六倍。

也許情況比這個更糟?但就算這樣,中國政府也不會直接兜底城投壞賬,而是讓地方政府和銀行自己處理。如果某家銀行真的出了問題,再視情況給予救助。只會救銀行,不會救城投。政府可以用市場交易價格直接注入資金增資,救助銀行。

中央政府要保證的,是老百姓在銀行的正常存款,是那些買低收益率理財的老百姓。那些追求高風險高收益的人,賠錢活該,中央政府沒義務管,也不應該管。

普通人的利益,只要穩住銀行體系,就可以保證。大銀行政府會保的,銀行體系穩住了,就不會出現系統性金融風險。

至於中央政府有沒有錢保銀行?中國中央政府的負債總額佔GDP的比例是21%,美國聯邦政府是120%,日本中央政府是230%,你説中國中央政府有沒有能力呢?