曠視科技:安全與盈利,AI難以逾越的兩座山?_風聞

万点研究-01-16 13:41

人工智能何時能規模滲透進商業領域?

本文由【萬點】原創

作者/銀杏

編輯/陳默默

工業革命促進了技術進步:第一次工業革命把人類帶入了工業化時代;第二次工業革命讓人學會用電;第三次催生了生物醫學等新技術;而目前我們正身處第四次工業革命--計算機和互聯網的爆發式應用。

正是技術的發展讓許多聰明人萌生了“計算機模擬人的行為和決策”的念頭--在1956年Dartmouth會議上人工智能這一概念被首次提出。幾十年來,滿懷憧憬的技術專家聲稱AI將顛覆商業世界,為企業和客户帶來巨大福祉。他們的語言現在終於在變成現實,先後上市的商湯、雲從、格靈深瞳成為這一賽道福祉的獲益者。

而僅過一年,商湯科技估值已蒸發近2500億元,剩740餘億元;帶着“國家隊”標籤的雲從科技上市首日漲幅近40%,收報21.4元/股,總市值158.5億元。這與兩年前的估值相比縮水了近100億元。

**這些曾經帶有光環的獨角獸們正受困於“何時盈利、技術落地和業績下滑”的問題。**隨着AI變得越來越平平無奇,拋開最初為之歡呼鼓舞的想象空間,我們將焦點放回企業本身,以四小龍之一的曠視科技為例,聊聊AI行業的近況:一是盈利;二是安全。

0****1

高科技公司,是不是就得虧損?

生物醫藥、量子通信,甚至過去的O2O,打車軟件,都喜歡標榜自己是高科技公司。一提到高科技,就會聯想到“燒錢”,和平凡產業相比,高科技需要更多的資金,而對於如何合理地燒錢,投資人看重兩件事:一是燒錢能燒出極速增長;二是燒錢燒得有效率,能燒出一個穩得住的企業。

在實際操作中,這些企業試圖通過低價策略淘汰競爭者,剩者謀求成王;或者通過大幅讓利,打入重要客户供應體系;或者把利潤讓給低税率主體,以虧損來避税。在投資領域中也有極端情形,比如,通過“大幅虧損故弄玄虛”來吸引融資。這個有點像不法商人蘇洪波的套路,讓人捉摸不透自身業務來增加“硬科技”隱蔽色彩。

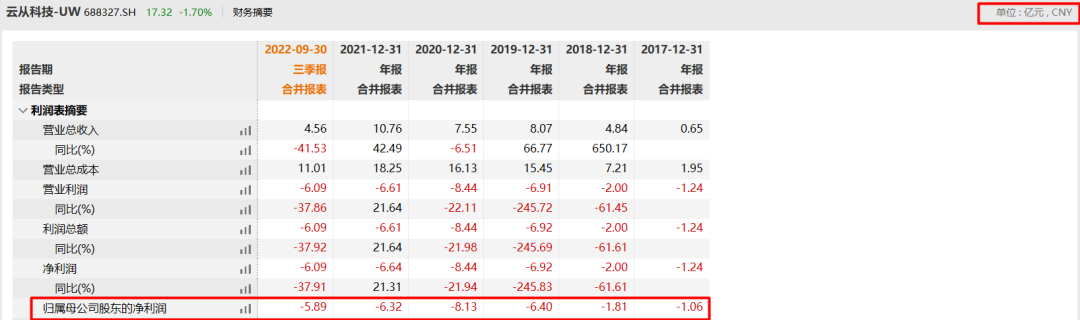

我們來看下AI四小龍的財務情況,清一色“營收越大,虧得越多”。**不僅是利潤表的虧損,現金流量也淨流出。在2022年,虧錢依然是它們逃不開的魔咒。據機會寶統計,按已有數據計算(除依圖和曠視部分數據暫缺),**2019~2021年,四家企業的累計虧損合計高達500億元。其中,商湯科技的虧損額分別為34.28億元、49.63億元、121.58億元和171.40億元,四年累計虧損376.89億元;雲從科技的歸母淨利潤金額則分別為**-1.81億元、-6.40億元、-8.13億元和-6.32億元,累計虧損額也是多達22.65****億元。**

據機會寶統計,2018~2020年,曠視科技分別實現營收8.54億元、12.60億元和13.91億元,整體有所增長,但其年度虧損額卻分別高達28億元、66.39億元和33.27億元。至於依圖科技,由於企業早在2021年6月便主動撤材料,但也能看出來它在申報IPO時同樣處於虧損狀態。

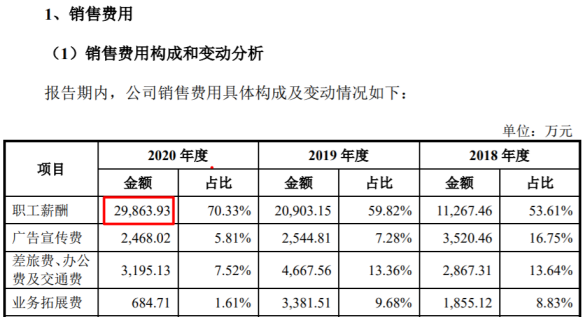

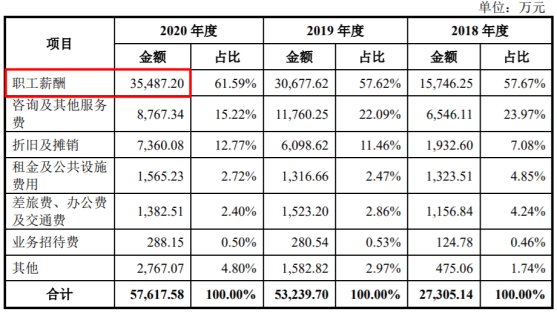

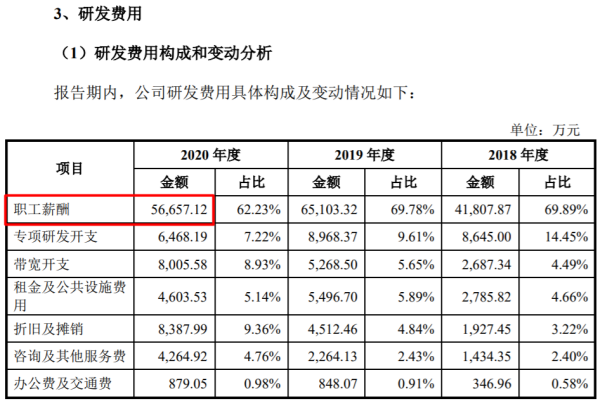

為什麼會虧損這麼多?鉅額虧損的背後,是企業們高企的研發費用**、高額的薪酬成本和****漫長的產業化之路。**

就以AI四小龍之首——商湯科技為例,2018~2022H1,商湯科技的研發費用率分別高達45.82%、63.30%、71.21%、76.89%和143.82%,遠超其他期間費用,絕對值甚至超過營業成本;再以今年上市的雲從科技為例,2018~2022Q3,雲從科技的研發費用率也是分別為30.61%、56.25%、76.59%、49.67%和94.24%,同樣相對較高。

而在研發費用中,人工成本即技術人員薪酬又佔據了很大一部分。以雲從科技為例,招股書及財報顯示,2019~2022H1,雲從科技的研發人員薪酬費用分別為2.24億元、3.20億元、2.98億元和1.13億元,佔當期研發費用的比例均在40%以上。

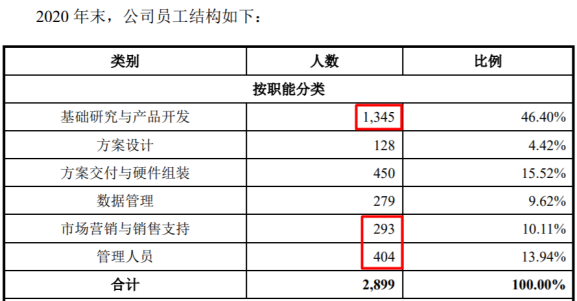

而曠視科技404個管理人員,總薪酬高達3.55億,人均88萬元;293個銷售人員,薪酬2.99億,人均102萬元;1345個研發人員,薪酬5.67億。

除了研發費用外,對四小龍淨利潤造成影響的,還有一個最重要的因素,那就是****產品轉化有限導致創收能力較弱。

**在筆者看來,在產品轉化方面,現有的人工智能技術,一是依賴於大量高質量的訓練數據,二是對長尾問題的處理效果不好,三是依賴於獨立的、具體的應用場景,通用性很低。**目前,四小龍實現商業化的產品,主要被限制在計算機視覺領域。除了攝像頭、門禁應用,主要涉及數據處理、決策的應用等。這也決定了目前的AI技術承擔的更多是“基礎賦能“的角色。比如,更精確的人臉識別實現更快的手機解鎖,更多的攝像頭可以更好地管理城市,甚至AI在醫學上更快地進行癌症篩查,但本質上仍是“錦上添花”。並未解決、突破“卡脖子”的問題。

實際上,這是由AI技術變現路徑決定的。AI技術如果按落地模式來劃分,第一種是項目制,單價高,但是定製化程度也高,難以複製;第二種就是簡單易複製的AI技術,可以大規模複用,一項技術多次出售。

兩種模式都算不上太好優秀,第一種項目來源不穩定,大多是政企機構,回款週期長,而且需要大量研發費用投入;第二種雖然可以複用增加企業造血能力,但是能夠複用的場景有限。

而計算機視覺是極少數擁有大量可複用場景而市場較為廣闊的領域,不管是智慧城市中的攝像頭,還是金融上的人臉驗證亦或者自動駕駛中的視覺算法方案,都離不開視覺二字。

**而人工智能的兩大重要資源-研究人才和數據“原料”需要付出龐大的成本。**拿數據為例子,AI技術的成本構成中,基本半數以上都是數據成本,從大量數據中提取各種規律,供試用的數據越多,算法學到的東西越多,人工智能所提供的服務越智能而對數據的採集、清洗、標註、增強等處理過程,往往是大量人力堆積的結果。

**這就導致覆蓋AI領域之廣同樣意味着企業虧損之巨。**這也是雲從科技為什麼一定要講元宇宙故事的原因,因為雲從科技們非常清楚,即便其涉足的AI領域初步實現商業化落地,或許仍然難以滿足其虧損的巨口。

**也就是説,在相當長的一段時間內,高科技產業會沒有利潤。**實際上,全球的計算機產業始於1947~1948年。直到20世紀80年代初期,也就是30年後,整個產業才達到盈虧平衡點。但確切地説,即使這樣,但在當時,確有幾家公司(實際上都是美國公司)在更早的時候就開始賺錢了,而業界領袖IBM公司,在更早的時候就賺了大錢。

為了處於不敗之地,高科技必須越跑越快。

0****2

安全:永遠不能突破的底線!

在大力鼓勵AI發展的同時,政策也高度重視引導AI向善,對技術隱私安全與倫理問題的關注程度也在同步提升。AI技術引發的隱私保護、AI技術濫用、算法不可解釋等倫理問題,是技術“雙刃劍”的典型體現。中國相繼出台多項法律法規,加強與AI技術相關的數據安全管理。

曠視科技此次IPO的註冊申請是在2021年9月30日正式提交的。在此前的2021年9月初召開的上交所科創板上市委2021年第66次審議會議上,曠視科技IPO申請才剛剛順利獲得了上交所的審核通過。

一年多時間過去了,曠視科技依然還在證監會擬科創板IPO企業待註冊的隊伍中等待着。雲從都上市了,曠視難道有什麼問題嗎?

**在等待IPO****過程中,曠視受到媒體質疑多集中在:**公司股權結構比較特殊,其中有采用協議控制架構;研發資本化;部分硬件毛利率為負;核心研發人員去世等等。

但筆者認為,曠視與其它AI公司的不同在於股東比較特殊。

阿里旗下的螞蟻集團為曠視科技第一大機構股東,螞蟻集團通過全資子公司API(HONGKONG) Investment Limited間接持有曠視科技15.08%,而阿里則通過淘寶中國間接持有曠視科技14.33%股份;二者共同持有曠視科技高達29.41%的股份。

**還有就是數據安全問題。**安全是底線中的底線,比任何關聯交易、輸送利益等等問題都更加重要。螞蟻和阿里,可能涉及半個中國的人民的隱私數據,各種金融資產、密碼、人臉、購物記錄、家庭住址等各種信息。誰敢想象,這種信息一旦泄露會造成什麼問題?

曠視作為人工智能算法公司,人臉識別算法技術是其核心技術之一。其號稱擁有規模領先的計算機視覺(Computer Vision)研究院,主要業務就是處理各種數據,而且極有可能是極其隱私的數據。美國為什麼要針對華為、針對大疆、針對TIKTOK、針對中國諸多公司,給出的理由都是威脅到國家安全。曠視的高管中,大多擁有海外留學、從業經歷,三位獨董中兩位擁有中國香港籍,如何保證曠視接觸到的數據安全,是一個必須要重視的安全。

二十大核心關鍵詞就是“安全”。在如今的互聯網、大數據時代,數據安全已經成為核心安全環節。筆者相信,曠視一定是考慮過數據安全問題,可能做了一些準備工作,例如脱敏、搭建安全環境等來保證數據的安全,但是,如何從機制、技術上保障數據安全的萬無一失,可能是擺在四小龍面前一個很大的問題。

0****3

實現安全和盈利,AI還要等多久?

從1988年第一個網絡蠕蟲病毒誕生以來,互聯網危機四伏的觀念就已經深入人心。如果只是這樣,不給電腦聯網、禁止使用任何可移動儲存介質,數據就安全了嗎?來自以色列本·古裏安大學的Mordechai Guri教授甚至提出了一種名為AiR-ViBeR的數據竊取技術。令人震驚的是,這種技術的竊取方式是藉助電腦內部的風扇振動。

我們的四小龍,在巨大的盈利壓力面前,是否投入足夠的資金和人力來保障數據的絕對安全。在安全的基礎上,未來能夠盈利的商業模式又在哪裏?從目前發展進度可以發現,AI的商業模式無非是2B和2C。

無論是哪一種,近況都比較接近,產品缺乏明顯的效率提升效應。曾有人開過一個玩笑:搞一套礦山自動駕駛軟件如果需要一百萬/年的成本,為什麼不請一個司機呢?也就是説,錦上添花的產品往往是無法獲取高毛利的。對於AI公司的挑戰在於,核心技術的突破和規模商業化。

普遍觀點認為,人工智能領域目前尚未有科學原理層面的成果,也尚未產生支撐一個產業的基礎共性技術。它基於目前的系統級技術,如操作系統、數據庫、集成電路,得以規模化落地。

從未來看,人們對人工智能的定位絕不僅僅只是用來解決狹窄的、特定領域的某個簡單具體的小任務,而是真正像人類一樣,能同時解決不同領域、不同類型的問題,進行判斷和決策,也就是所謂的通用型人工智能。