吸入式疫苗“曇花一現”,康希諾何去何從?_風聞

砺石财经-在这里,发现企业真实价值。01-17 11:00

**導語:**無論是新冠疫苗“第四針”,還是mRNA疫苗臨牀研究的積極進展,都很難再提振康希諾疲軟的股價。

李平 | 作者 礪石財經 | 出品

李平 | 作者 礪石財經 | 出品

1

曇花一現

總市值縮水80%之後,“第四針”新冠疫苗仍然難以提振康希諾疲軟的股價。

2022年9月,經國家衞生健康委提出建議、國家藥品監督管理局組織論證,康希諾生物的吸入用重組新型冠狀病毒疫苗(5型腺病毒載體)被同意作為加強針納入緊急使用。

2022年10月25日,康希諾在官方微信公眾號發佈消息稱,上海已經啓動康希諾生物吸入用重組新型冠狀病毒疫苗(5型腺病毒載體)克威莎霧優加強免疫預約登記,10月26日起啓動加強免疫。

受此消息影響,康希諾股價自2022年9月以來大幅反彈。截至2022年11月11日,康希諾股價最高漲至295.8元,較最低價(110.7元)漲幅接近200%,總市值達到730億元。

2022年11月13日,國務院聯防聯控機制印發新冠病毒疫苗第二劑次加強免疫接種實施方案,提出現階段可在第一劑次加強免疫接種基礎上,在感染高風險人羣、60歲以上老年人羣、具有較嚴重基礎性疾病人羣和免疫力低下人羣中開展第二劑次加強免疫接種。

2022年11月13日,國務院聯防聯控機制印發新冠病毒疫苗第二劑次加強免疫接種實施方案,提出現階段可在第一劑次加強免疫接種基礎上,在感染高風險人羣、60歲以上老年人羣、具有較嚴重基礎性疾病人羣和免疫力低下人羣中開展第二劑次加強免疫接種。

在給出的9種組合中,康希諾的兩款產品都位列其中。其中,康希諾肌注式重組新冠病毒疫苗(5型腺病毒載體)更是成為全球首款吸入用新冠疫苗,備受外界關注。

不過,“第四針”正式開打的消息並沒有繼續提振康希諾的股價。相反,自2022年11月14日之後,康希諾股價重新掉頭向下。截至2022年12月30日,康希諾股價重新跌至146.02元,總市值約為361億元,2022年全年跌幅達到51%。如果從2021年6月的高點算起,康希諾股價跌幅已經超過80%。

事實上,國內新冠疫苗市場已臨近觸頂。根據國家衞健委11月4日數據,我國完成免疫佔比92.48%,加強免疫佔比66.74%;對於康希諾吸入式新冠疫苗來説,天花板壓力隱約可見。另一方面,隨着新冠中和抗體、口服藥等治療藥物的上市,也將大幅擠壓新冠疫苗產品的需求。

對此,康希諾也在澄清公告中表示,自吸入用新冠疫苗作為加強針被納入緊急使用後,公司已經在積極推進商業化的進程,不過基於當前的免疫策略及國內加強針接種率較高的情況,公司預計對2022年業績影響有限,提示投資者注意風險。

曾經有多輝煌,現在就有多落寞。

作為二級市場備受關注的“明星疫苗股”,康希諾最高市值曾接近2000億元。但若有人在2021年6月2日的最高點(797.2元/股)買入康希諾,至今將仍有近80%的虧損。那麼,在公司股價大起大落的背後,康希諾有着怎樣的故事?

2

疫苗黑馬

康希諾成立於2009年,是一家由全球大型製藥企業高管團隊回國創立的國內領先高新技術疫苗企業,總部位於天津濱海新區。

資料顯示,康希諾創始人及核心技術人員,大多在生物製藥行業擁有超20年從業經驗,且均曾就職於研發、生產及商業化國際重磅疫苗的全球製藥或生物科技公司,並擔任高級職位。

其中,公司創始人宇學峯是一位微生物學專業博士,曾歷任國際製藥巨頭賽諾菲-巴斯德(Sanofi-Pasteur Limited.)產品開發部科學家、細菌疫苗開發全球總監、加拿大發酵開發總監,是公認的行業內資深人士。

在公司成立後的相當一段時間內,康希諾都專注於技術研發,在業內默默無名。直到2017年,康希諾生物與軍科院聯合研製的埃博拉病毒疫苗Ad5-EBOV註冊申請獲批,使中國成為世界上第三個成功研發埃博拉病毒疫苗的國家。

2019年3月28日,康希諾生物正式登陸港交所,後於2020年8月登陸科創板,成為首支“A+H”上市的生物疫苗股。

2021年2月,康希諾發佈公告稱,公司腺病毒新冠疫苗正式上市。在此之後,公司股價一路上漲,2021年6月23日,康希諾股價最高觸及797.2元,總市值超過1900億元大關,成為國內疫苗行業的一匹黑馬。

2021年2月,康希諾發佈公告稱,公司腺病毒新冠疫苗正式上市。在此之後,公司股價一路上漲,2021年6月23日,康希諾股價最高觸及797.2元,總市值超過1900億元大關,成為國內疫苗行業的一匹黑馬。

相比傳統的滅活疫苗,康希諾腺病毒新冠疫苗接種程序簡單,僅需要單針接種,且在相同產能下能夠保護更多的人羣。此外,克威莎可以在2℃-8℃長期穩定儲運,大幅降低了接種點的管理成本。

尤其在國外市場,輝瑞mRNA疫苗需要在零下60至80攝氏度的超低温環境中進行儲存,康希諾生物腺病毒載體新冠疫苗競爭優勢突出,先後在墨西哥、巴基斯坦、智利、阿根廷、厄瓜多爾、匈牙利、印度尼西亞、吉爾吉斯斯坦等多個國家緊急使用批准。

憑藉重組新冠疫苗“克威莎”的大賣,2021年康希諾實現營業收入43億元,同比增長17174.82%;歸屬於上市公司股東的淨利潤19.14億元,上年同期為虧損3.97億元,這也是康希諾成立以來首次盈利。

不過,進入到2022年,由於全球新冠疫苗接種率增長放緩,疫苗需求減少,康希諾遭遇大幅下滑。最新財報顯示,2022年第三季度,康希諾營收不足1億元,淨虧損則接近5億元,已經陷入入不敷出的境地。

新冠疫苗存貨減值損失成為康希諾經營重陷虧損的一個主要原因。據康希諾在三季度業績交流會中表示,2022年以來,全球新冠疫苗需求量較2021年呈大幅下降趨勢,且部分地區呈現供大於求的情況,市場競爭不斷加劇。基於上述原因,公司2022年前三季度存貨計提資產減值準備合計為52617.59萬元。

新冠疫苗存貨減值損失成為康希諾經營重陷虧損的一個主要原因。據康希諾在三季度業績交流會中表示,2022年以來,全球新冠疫苗需求量較2021年呈大幅下降趨勢,且部分地區呈現供大於求的情況,市場競爭不斷加劇。基於上述原因,公司2022年前三季度存貨計提資產減值準備合計為52617.59萬元。

不難看出,新冠疫苗成為了一把雙刃劍,康希諾經營業績的大起大落均源於此。與此同時,康希諾營收結構過於單一、商業化能力不足的問題也成為市場擔憂的焦點。

3

任重道遠

實際上,在登陸科創板之前,康希諾除了應急儲備產品埃博拉病毒病疫苗外,還未有疫苗產品實現商業化銷售,只有重組埃博拉病毒病疫苗Ad5-EBOV取得新藥證書,公司經營一直處於虧損狀態。

數據顯示,2018年-2020年,康希諾實現營業收入分別為281.19萬元、228.34萬元、2489.04萬元,歸屬於上市公司股東的淨利潤分別為-1.38億元、-1.57億元、-3.97億元。

2021年成為康希諾商業化落地的關鍵一年。除了重組新型冠狀病毒疫苗之外,康希諾二價腦膜炎球菌多糖結合疫苗MCV2、四價腦膜炎結合疫苗MCV4分別於2021年6月、2021年12月獲得藥品註冊證書。

不過,康希諾並未在年報中披露三種疫苗的具體銷售金額,考慮到四價腦膜炎結合疫苗MCV4上市時間只有1個月,公司2021年疫苗銷售收入基本來自於克威莎和MCV2,並且以克威莎為主。

從市場容量來看,康希諾二價腦膜炎銷售前景較為有限。截至目前,國內已有智飛生物、沃森生物及羅益生物三家公司的MCV2腦膜炎球菌結合疫苗產品獲批上市。此外,武漢生物製品所、歐林生物、華蘭生物、成都生物製品研究所、成大天和生物等公司的MCV2均處於在研狀態。而康希諾MCV2與目前已上市產品在預防領域相同或相似,但上市時間較晚,預計產品上市後將面臨較為激烈的競爭。

相比MCV2,康希諾MCV4結合苗無疑更有看點。作為中國第一個、全球第三個四價流腦結合疫苗,康希諾MCV4疫苗曼海欣結束了中國流腦疫苗市場沒有高端產品的局面,同時填補了國內腦膜炎球菌四價苗不適用2歲以下兒童的空缺。自2022年6月底獲得批簽發後,曼海欣已經在廣東、浙江等國內10多個省市開展接種工作。

最新財報顯示,2022年前三季度,康希諾實現營業收入7.07億元,同比下滑77.08%;淨利潤為-4.74億元,去年同期淨利潤高達13.34億元。

不難看出,MCV2以及MCV4疫苗暫時還未能對沖康希諾新冠疫苗銷量的滑坡。考慮到MCV4疫苗獲得批簽發的時間有限,康希諾非新冠疫苗的銷售情況只能根據2022年年報數據來進一步跟蹤。

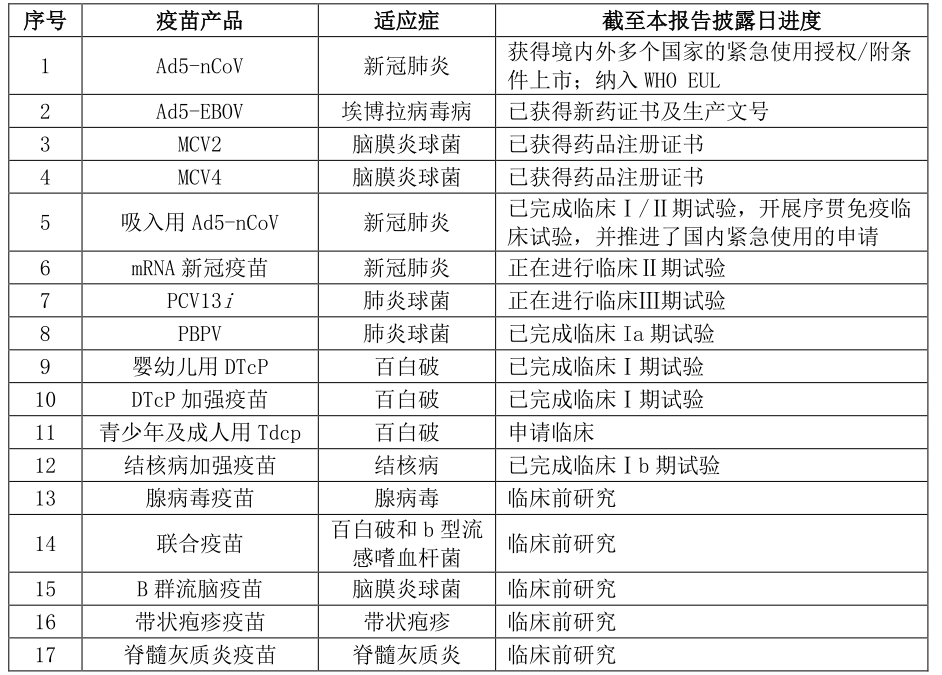

除了重組新型冠狀病毒疫苗、MCV2以及MCV4三款上市疫苗之外,康希諾在研管線還有針對預防肺炎、百白破、結核病、帶狀皰疹等9個適應症的13種疫苗產品。其中,新型冠狀病毒mRNA疫苗、PCV13i疫苗(13價肺炎球菌多糖結合疫苗)處於臨牀二期,其它產品均處於臨牀或臨牀前研究階段,短期尚不能為公司貢獻業績。

最新消息顯示,康希諾mRNA疫苗臨牀研究取得了積極階段性數據。

最新消息顯示,康希諾mRNA疫苗臨牀研究取得了積極階段性數據。

1月5日晚間,康希諾披露了公司與下屬公司共同研發的新型冠狀病毒mRNA疫苗CS-2034的最新進展。研究結果顯示,在既往接種過3劑滅活疫苗的人羣中加強接種一劑CS-2034,安全性良好,不良反應發生率及嚴重程度顯著低於文獻報道的已上市mRNA疫苗,其中老年人亞組的安全性優於成年人亞組。

受此消息影響,康希諾股價在1月6日大幅高開,盤中最高漲幅超過5%,此後衝高回落。截至6日收盤,康希諾股價最終報收於149.71元,當日漲幅僅為1.01%。

顯然,康希諾mRNA疫苗臨牀研究進展的利好,並沒有重演新冠疫苗“第四針”開打時的瘋狂。畢竟,公司mRNA疫苗目前只是處於臨牀Ⅱ期試驗階段,未來的臨牀三期進展以及商業化落地能力等問題都尚未可知。

綜合來看,新冠疫苗紅利期過後,康希諾未來前景主要看非新冠疫苗產品的研發進度及商業化落地能力。目前看,康希諾只有MCV4疫苗短期具有一定的商業化想象空間。除此之外,即便公司mRNA疫苗、PCV13i疫苗研發進展順利,未來仍將面臨到激烈的市場競爭壓力,而真正商業化落地時間可能等到1-2年之後。顯然,2021年度恐怕將是康希諾近幾年經營業績的一個高點,這也是公司股價持續低迷的一個主要原因。

— END —