景傑生物IPO:研發流失和商業化的雙重困境_風聞

万点研究-01-17 10:15

一些懷疑存在炒作的人指出,這些預測的方法並不會全都一樣好,還是需要尋找其他探索蛋白質結構的方法。

本文由【萬點】原創

作者/晨風

編輯/陳默默

人類肉體和精神的力量和軟弱離不開蛋白質的作用。對蛋白質的操控和大規模生產構成了現代藥理學的基礎。

比如,他汀類藥物市場廣闊,全靠它們與一種名叫HMG-CoA還原酶的蛋白質的相互作用;目前最暢銷的抗癌藥物可瑞達本身就是一種蛋白質,是一種經過精妙調整的抗體,能夠關閉致使癌症逃避免疫系統的機制。瞭解蛋白質的形式和功能對醫學和農業至關重要。

蛋白質是由被稱為氨基酸的更小的分子組成的鏈條。形狀取決於氨基酸的序列,但成百上千氨基酸之間的相互作用太複雜,單看序列無法揭示太多。為了詳細瞭解一種蛋白質的結構,科學家不得不以較多的數量製造它,引導這些分子形成晶體,並用X光“轟擊”樣本。這些工序需要付出時間、金錢和努力。“有利可圖”讓更多的科學家和企業加入進來。

我們關注到,杭州景傑生物科技股份有限公司(簡稱“景傑生物”)將於2023年1月17日首發上會,接受發審委審核。景傑生物是一家以生物質譜為核心工具,結合抗體試劑產品(抗體科研試劑和抗體診斷原料),為用户提供涵蓋蛋白質“發現”、“驗證”以及“檢測”的蛋白質組分析等涉及生命科學基礎研究、藥物研發和臨牀診斷領域的業務。

從產業鏈來看,景傑生物處於中游。蛋白質組學產業鏈上游為質譜儀和試劑供應商,下游為包括高校、科研院所、醫院和生物醫藥企業等技術服務外包的用户。而蛋白質組學技術依賴質譜儀,景傑主要通過採購賽默飛和布魯克的質譜儀和賽默飛的質譜配套試劑作為核心生產設備和原料為下游客户提供蛋白質組學技術服務。

報告期內,景傑生物營業收入分別為1.16億元、1.53億元、2.21億元和8932.54萬元,此次擬募集資金51445.17萬元,分別用於蛋白質組學科技服務平台升級項目、高端科研及診斷抗體試劑生產項目、基於蛋白質組學技術的綜合研發平台項目。但在順利達到IPO終點前,有幾座大山擋在了景傑生物面前。

0****1

****與關聯方混同經營,獨立性蕩然無存

根據招股説明書顯示,上海江村市隱投資發展有限公司(以下簡稱“上海江村”)在報告期期初持有景傑生物41%股權,位列第一大股東,2020年發行人進行了一系列股權轉讓及增資,截至招股説明書籤署日,上海江村持股比例變為24.65%,位居第二大股東,呂松濤作為上海江村的實控人,對於景傑生物的影響力不容忽視,雖然此前上海江村和呂松濤均已出具了不謀求發行人控制權的承諾函,但呂松濤依然通過上海江村進行提名進入了董事會。

從公開資料來看,呂松濤與景傑生物的關係顯然不止於上海江村,杭州哲馳是2019年11月成立並主要為景傑生物實施員工股權激勵計劃而設立的公司,成立之初平台由呂松濤控股99%,因此這個平台依然是呂松濤實際控制,2020年4月,蔣旦如、程仲毅、趙雷傑、丁健、上海江村分別將其持有公司4.58%、1.49%、0.12%、0.57%、5.24%股權以1元/股的價格轉讓給杭州哲馳。

值得注意的是,2020年10月,呂松濤將其持有杭州哲馳99%的股權分別轉讓給了蔣旦如、程仲毅在內的48名股權激勵對象,被激勵員工入股的資金則為景傑生物實際控制人蔣旦如向員工提供借款,總計4489.77萬元,但是這筆借款卻來源於呂松濤控制的杭州哲康,根據資料顯示,目前該筆借款並未歸還,這意味着,雖然表面上呂松濤在2021年7月,呂松濤將上述取得的收益權的成本和個人所得税及印花税後全部無償捐贈給了景傑生物。但是實際上,由於杭州哲康向蔣旦如提供了人民幣4000萬元的借款,景傑生物依然欠呂松濤4000萬元,同時這樣的轉讓行為讓呂松濤實際獲利4000萬元,更像是一場利益輸送。

另外,呂松濤作為實控人控制的企業還有綠谷製藥,與景傑生物之間存在人員往來和關聯交易。根據招股説明書顯示,2019年6月24日,景傑生物與上海綠谷製藥有限公司簽訂《人員借用協議》,向其借用一名人員。另外,還存在少量金額不大的關聯交易,如上海綠谷委託發行人進行血漿樣本Blood+定量蛋白質組學研究。

根據公開資料顯示,綠谷製藥2015年—2018年,綠谷製藥分別實現營業收入1.62億美元、1.88億美元、2.04億美元以及1.71億美元,約合人民幣10.6億元、12.4億元、13.7億元以及11.9億元。淨利潤則分別為725.7萬美元、-20.4萬美元、2901.1萬美元以及2514萬美元,約合人民幣5079萬元、-142.8萬元、2.03億元以及1.76億元,從2016年開始公司經營便出現轉機,而值得注意的是,呂松濤正好在2015年介入景傑生物。

從以上的資料可以看出,景傑生物與呂松濤之間存在許多不為人知的一面,人事到經濟上,由於呂松濤的影響力無處不在,景傑生物並不獨立,更準確得説,景傑生物目前依然是呂松濤的資本工具。

0****2

最近一期業績暴**跌近50%,**發力抗體試劑不及預期

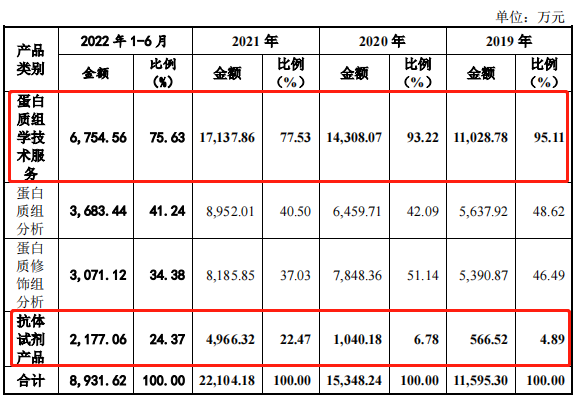

景傑生物的主營業務分為蛋白質組學技術服務和抗體試劑產品兩個部分。其中,蛋白質組學技術服務收入是公司業績的主要來源。報告期各期,景傑生物蛋白質組學技術服務收入佔比分別為95.11%、93.22%、77.53%和75.63%。

據招股書披露,報告期可比前三年(2019年、2020年、2021年)內,景傑生物的營業收入分別為11595.30萬元、15348.24萬元、22105.09萬元,年化複合增長率為38.07%;歸母淨利潤分別為2317.67萬元、4132.78萬元、6815.45萬元,年化複合增長率為71.48%,業績高速增長。

然而,公司業績在2022年上半年出現明顯下滑。一輪問詢顯示,景傑生物2022年上半年實現營業收入8932.54萬元,較上年同期的8178.80萬元增長9.22%,但歸母淨利潤由1885.91萬元降至944.71萬元,降幅達到49.91%。

而根據《首發業務若干問題解答(2020年6月修訂)》,過會後的最近一期經營業績與上年同期相比下滑幅度超過50%,或預計下一報告期業績數據下滑幅度將超過50%的,基於謹慎穩妥原則,暫不予安排核准發行事項**。**

此外,報告期內,公司抗體試劑產品產生的銷售收入分別為566.52萬元、1040.18萬元、4966.32萬元和2177.06萬元,佔主營業務收入的比重分別為4.89%、6.78%、22.47%和24.37%。

值得注意的是,根據招股説明書顯示,景傑生物於2020年將抗體試劑產品確立為未來業務發展的重點方向,進一步加大抗體試劑產品的研發投入以及市場拓展力度。2020年起,景傑生物也對抗體試劑產品的研發投入大幅增加。報告期內,景傑生物針對抗體試劑產品投入的研發費用分別為580.93萬元、1466.94萬元、2448.03萬元和802.58萬元,佔同期總研發投入的比例分別為47.21%、65.98%、68.69%和62.61%。

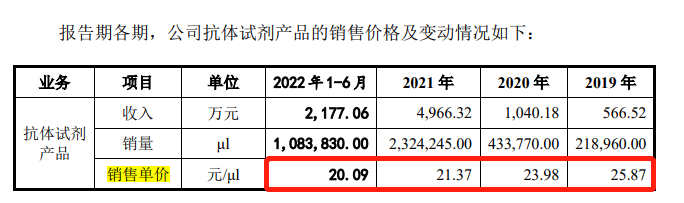

然而,報告期內,景傑生物的抗體試劑產品的銷售單價逐年下降,分別為25.87元/μl、23.98元/μl、21.37元/μl和20.09元/μl。

同期,景傑生物抗體試劑產品的庫存商品餘額逐年增加,分別為76.88萬元、180.31萬元、823.27萬元和1281.23萬元。同時,抗體試劑產品的產銷率也出現波動,報告期各期分別為20.02%、29.03%、14.74%和18.69%,今年上半年產銷率不足20%,表明景傑生物在業務重點轉移已經失敗。

0****3

研發人員流失,樣本處理能力有待商榷

蛋白質組學的研究,必須找到能夠匹配複雜系統的分析技術和方法。

景傑生物在申報稿中表示,公司具有高素質、高水平的研發團隊,在公司研發戰略的引導下,持續保持公司的自主創新以及研發能力。截至2021年12月31日,公司共有研發人員56人,佔員工數量的17.18%。

但僅隔半年,截至2022年6月30日,景傑生物研發人員僅剩38人,佔員工數量的比例也下降至12.26%。

從科研服務真正走到精準醫療和藥物研發領域,期間還有諸多的技術難題要解決。諸如樣本蛋白的富集篩選、數據分析、蛋白質組數據庫與AI分析等。

蛋白組學能夠提供基因組學不能提供的視野和角度,在精準醫療領域具有獨特價值。而當前各種所謂的蛋白組學公司魚龍混雜,想要真正和基因組學一樣走通商業化,還需要有很多路要走。市場是否進入到快速商業化階段,核心在於新的富集及處理手段的臨牀反饋和價值,能否真正改善醫患的臨牀體驗。什麼樣的公司能更好的發展,甚至成為蛋白組學領域的最大贏家,也值得我們思考。