深耕廣西教育信息化市場,邁越科技能否盡收時代紅利?_風聞

蓝鲸教育-蓝鲸教育官方账号-以财经视角看教育 | 上海报业集团旗下教育新媒体01-18 13:25

業績波動大疊加高昂債務壓力,邁越科技的上市路恐怕難逃坎坷。

撰 文 | 古 氘

2022年9月,受央行宣佈設備更新改造專項再貸款等利好消息影響,A股教育信息化個股迎來暴漲,一時之間風頭無兩。

火熱的概念之下,一些公司積極抓住機會登陸資本市場,近日遞表港交所的邁越科技就是其中之一。繼2021年4月、2022年4月兩度遞表均失效後,邁越科技第三次衝刺IPO。

面對利好政策的密集出台,邁越科技能享受到“時代紅利”嗎?

項目數減少五成,業績波動明顯

從招股書看,邁越科技的業績表現出明顯的波動。

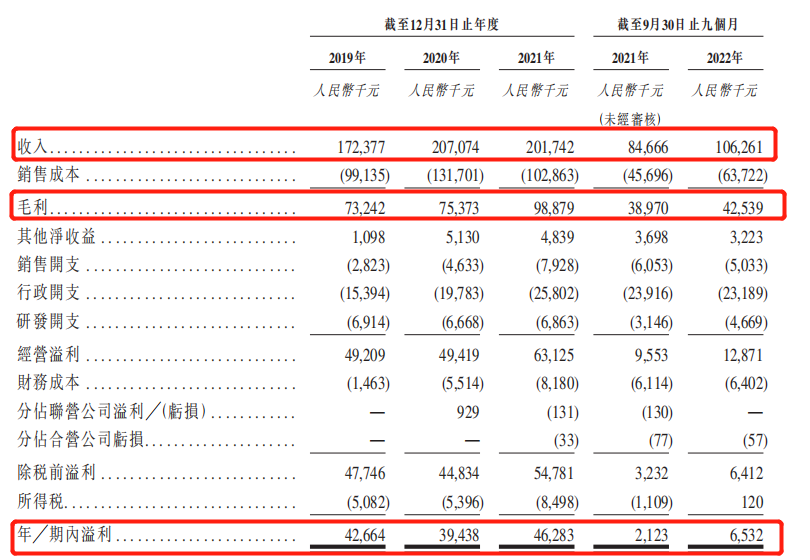

2019年-2021年,邁越科技的收入分別為1.72億元、2.07億元、2.02億元,相應的期內溢利為4266.4萬元、3943.8萬元、4628.3萬元,純利率分別為24.8%、19%、22.9%,呈現一定的起伏。同一時期,邁越科技的毛利為7324.2萬元、7537.3萬元、9887.9萬元,毛利率分別為42.5%、36.4%、49%,也出現不小的波動。

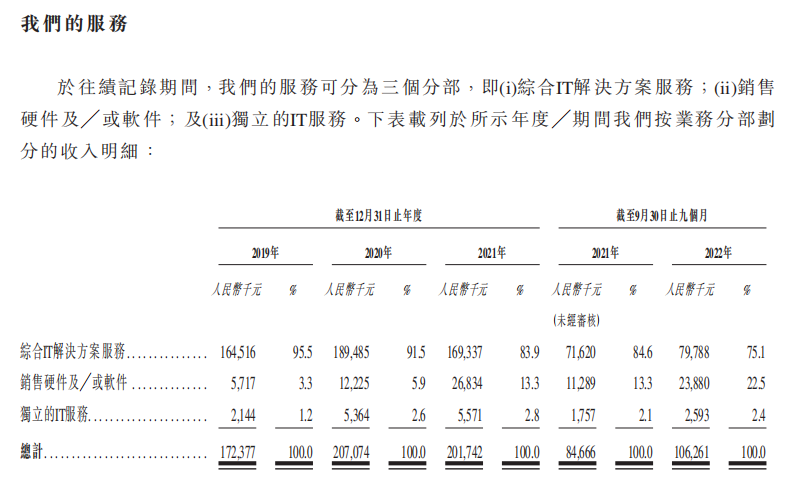

具體來看,公司的收入由綜合IT解決方案服務、銷售硬件及軟件、獨立的IT服務組成,其中綜合IT解決方案服務是主要的收入來源,近三年綜合IT解決方案服務分別實現收入1.65億元、1.89億元、1.69億元,佔總收入95.5%、91.5%、83.9%,收入水平並不穩定。

這和項目數量減少有一定關聯。邁越科技在招股書中稱,公司客户主要以教育機構及政府部門為主,經營受政府預算及採購規則影響呈現季節性波動,或對公司收入、現金流等指標造成壓力。目前,公司通過競標獲得的服務收入佔到相應報告期的六成以上,這代表主要收入來自非經常性項目。如果未能獲得招標合約,公司的經營業績或將受到不利影響。而令人擔憂的是,這似乎正在變成現實。

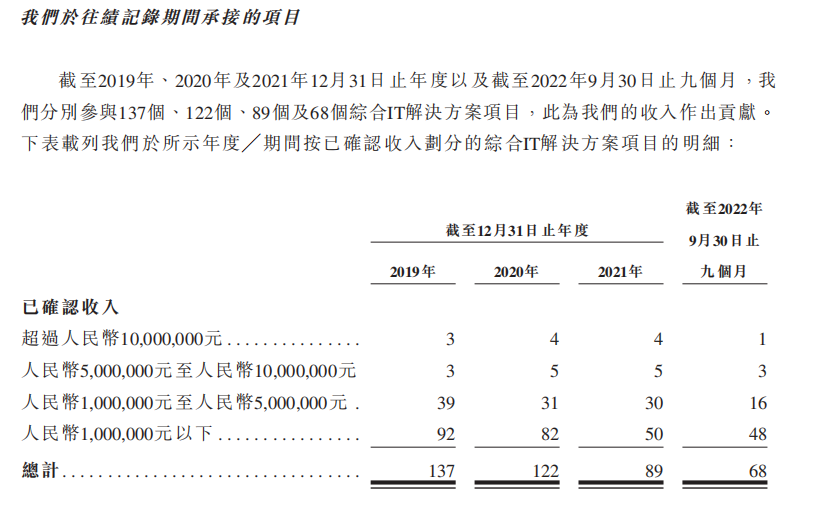

2019年-2021年,邁越科技分別參與了137個、122個、89個綜合IT解決方案項目,逐年遞減。按照已確認收入劃分,近三年500萬元以上的項目數年際變化並不大,但500萬元以下,尤其是100萬元以下的項目數出現了明顯的減少。

雪上加霜的是,2022年前九個月,邁越科技承接的綜合IT解決方案項目總數繼續下降至68個,和2019年相比已經縮水一半。而報告期內公司超過1000萬元的項目只剩1個,與2021年相比,100萬元-500萬元的項目數更是出現近半數的下降。

項目總數和大型項目數量的減少,釋放出並不積極的信號。但2022年前三季度,公司的收入同比增長25.51%至1.06億元,期內溢利同比大漲207.68%至653.2萬元,看起來業績大有長進。然而,由於教育信息化項目驗收一般在相應年度第四季度進行,收入確認也主要在Q4進行,因此邁越科技不可掉以輕心,隨着項目數量的減少,第四季度及全年的業績或許不容樂觀。

雖然未來收入存在較大不確定性,邁越科技似乎卻並未因此“降本節流”。2019年-2021年,公司的銷售開支從282.3萬元上升180.84%至792.8萬元,行政開支從1539.4萬元上升67.61%至2580.2萬元。唯一有所下降的是研發開支,期內從691.4萬元下降至686.3萬元。但作為一家IT服務商,反而壓縮研發成本,這似乎有些倒掛。

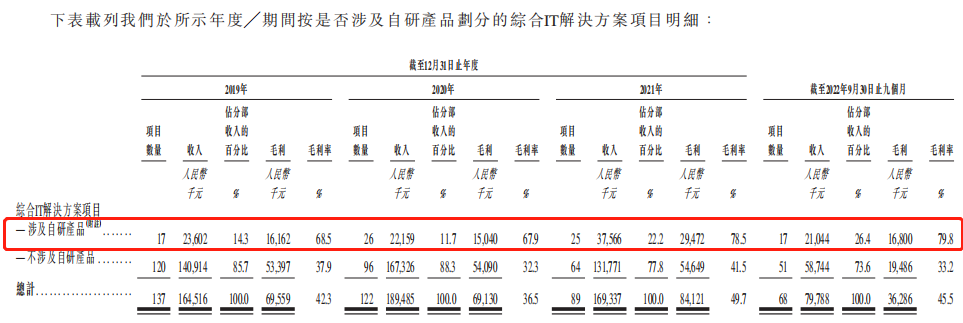

而且,作為廣西為數不多擁有自研產品組合的本地教育IT服務提供商,自研能力一直是邁越科技的優勢,自研產品高毛利率的特性也讓其成為極具性價比的選擇。但在主營的綜合IT解決方案項目中,毛利率高達79.8%的自研產品收入佔分部收入的比例不足30%,這從側面説明,邁越科技的自研產品在市場上的説服力並不強,公司研發能力還有待進一步提升。

但不穩定的業績讓邁越科技很難全力投入科研,高昂的債務和緊張的現金流更是時刻威脅着公司的經營和生存。

現金緊張,債務高昂

教育信息化行業,“預付款模式”是通行的模式,公司在項目前期經常需要墊付大量的現金,等到客户驗收後再收回款項。因此維持健康的現金流是多數教育信息化公司都面臨的共性難題,邁越科技也不例外。

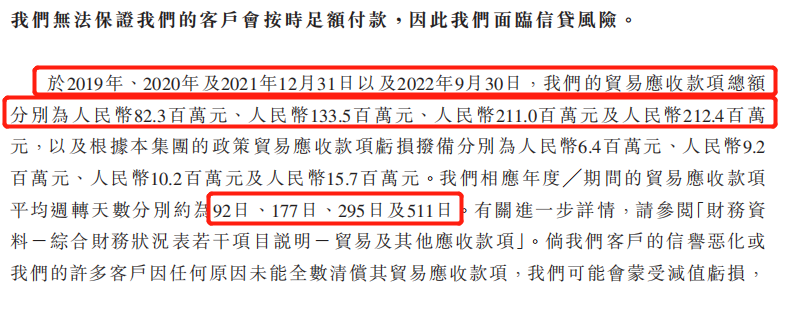

2019年-2022年前三季度,公司的貿易應收款項總額為8230萬元、1.34億元、2.11億元、2.12億元,貿易應收款虧損撥備為640萬元、920萬元、1020萬元、1570萬元,相應年度的貿易應收款項平均週轉天數為92日、177日、295日、511日,均出現了較大的增長,帶來一定的資金週轉風險。邁越科技表示,如果客户信譽惡化或未全數清償貿易應收款項,公司極可能受到重大不利影響。

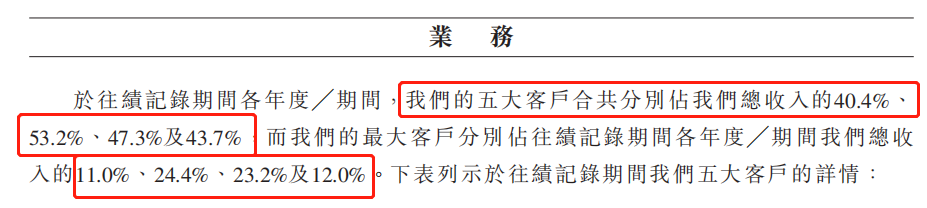

值得注意的是,邁越科技對大客户較為依賴。招股書顯示,2019年至2022年前三季度,邁越科技前五大客户合共佔總收入的比例為40.4%、53.2%、47.3%、43.7%,最大客户佔總收入的比例分別為11%、24.4%、23.2%、12%。可以看到,儘管大客户收入佔總收入比例微有下降,但整體處於較高的水平。對大客户的依賴,可能削弱了公司在市場上的話語權,增加回款不暢的風險。

應收賬款高企、週轉天數大幅提升,依賴大客户,使得邁越科技的現金流更加緊張。2022年前三季度,公司經營活動產生現金淨流出1542.1萬元,投資活動產生現金流出1272萬元,融資活動產生現金流入251.5萬元。截至2022年9月30日,公司的現金及現金等價物為2353萬元,和2021年年底相比已經減少近52.13%。

營運現金緊張的背景下,邁越科技的債務也隨之大幅上升。截至2022年9月30日,邁越科技的銀行及其他貸款為1.38億元,和2019年相比已經增加近167.77%。同時,公司的資本負債比率高達101.6%,淨負債權益比率從2019年的27.7%攀升至83.5%。

邁越科技在招股書中坦言,較高的資本負債率可能對公司業務及財務狀況造成重大不利影響,並限制未來公司的融資能力。一旦未能獲得進一步融資或無法按時還款付息,現金流斷裂,公司的業務隨時都有可能面臨被叫停的危機。

綜合來看,邁越科技的現金端壓力較大,頭頂高昂的債務,疊加業績表現不甚穩定,自然難以得到資本市場青睞,上市之路屢屢受挫。但在教育信息化政策利好密集出台的背景下,公司也許可以獲得新的機遇。

政策利好頻頻,行業或迎黃金時代

邁越科技七成以上的收入來自教育客户,教育信息化業務是綜合IT解決方案板塊最主要的收入來源,而隨着疫情加速線上教學、政策的密集出台,教育信息化行業正在迎來發展的加速期。

今年,有關教育信息化的利好政策出台頻繁。2022年9月初,國務院常務會議指出對高校、職業院校和實訓基地等設備購置和更新改造新增貸款。中央財政貼息2.5個百分點,期限2年,貸款項目總投資原則上不低於2000萬元。

9月底,中國人民銀行宣佈設立設備更新改造專項再貸款,額度為2000億元以上,具體支持教育等10個領域設備購置與更新改造。對於鼓勵政策的密集出台,開源證券認為教育信息化行業景氣度有望在短時間內快速提升。中信證券指出,佈局高職教領域的國內教育信息化龍頭公司業績有望得到催化。

在此之前,教育部於2012年就發佈了《教育信息化十年發展規劃(2011-2020年)》,將推動教育信息化作為國家級戰略。2018年,教育部又發佈《教育信息化2.0行動計劃》,進一步加強中國教育信息化市場的發展。有機構預測,中國教育信息化市場的總收入預計於2021年-2025年以8.3%的年複合增長率增長,於2025年達到6493億元。整體來看,我國的教育信息化市場存在巨大的發展潛力。

具體到邁越科技所在的廣西市場,招股書指出,廣西省內的教育信息化市場高度分散,截至目前省內前五大教育IT解決方案提供商產生的總收入為4.52億元,僅佔市場份額3.3%。這意味着邁越科技的教育信息化業務上升空間廣闊,依然存在想象力。

儘管有火熱的概念,資金問題卻無時無刻不在限制着邁越科技,這大概也是其急於登陸資本市場的原因。招股書中,公司稱此次IPO募集資金將用於設立研發中心、擴展銷售團隊、升級IT基礎設施、優化資本結構及改善流動資金狀況等。但考慮到公司仍處於業績波動大、現金流緊張、債務問題突出的泥潭中,其能否如願得到資本市場認可,募集到理想金額還是一個未知數。

因此,在教育信息化廣闊的發展路徑上,上市可能會是邁越科技走出困境、進入全新發展階段的關鍵一步。但上市並不能解決所有問題,能否最終享受時代紅利,關鍵還在於其能否解決基本盤不穩的問題。