2023年,中國創新藥投資告別“豪賭”時代_風聞

锦缎-锦缎官方账号-为上市公司提供知识产权解决方案01-18 09:27

本文系基於公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

創新藥研發,九死一生。資金、技術、時間、市場,任何一個環節的疏漏都有可能導致藥品研發的失敗。因此市場普遍將創新藥看作是一個“賭”未來的賽道。

儘管創新藥研發存在諸多的不確定性,但一款新藥成功上市背後的巨大市場前景,依然讓很多投資者鍾情於“豪賭”。

不過,這種熱衷於預期的“豪賭”在2022年中戛然而止,伴隨着疫情帶來的全球經濟蕭條,以及國際形勢的日益複雜,迫使投資者對風險的厭惡程度大幅提升,這也導致中國創新藥行業在2022年陷入谷底。

在硬幣的另一面,儘管投資者熱情下降導致不少創新藥公司市值創下歷史新低,可仍有不少優質的管線依然憑藉領先的競爭身位,獲得了海外藥廠的引進。2022年固然是中國創新藥的歷史低谷,但同時也是對外授權(license-out)金額最高的一年。

伴隨着中國license-out管線數量的不斷增多,創新藥企的價值標尺實則已經發生變化——對於創新藥企,2023年以後,投資者已無需再主觀臆斷式“豪賭未來”,而是可以藉助license-out這一“認證”尺度來判斷價值。

這意味着,中國創新藥已經告別“豪賭”時代,整個行業的確定性正在逐漸增強。

01

中國創新藥license-out簡史

中國創新藥興起於千禧年後,隨着我們正式加入WTO,中國醫藥產業也迎來了第一批留學生歸國潮,大批醫藥人才也開始選擇回國創業,這已然成為中國創新藥的根。

經過多年的發展,中國創新藥的第一筆license-out交易誕生於2006年。微芯生物以2800萬美元的價格,將西達本胺的海外權益授權給滬亞生物,可惜這次license-out交易並未受到業界的重視,市場更多將微芯生物的做法解讀為斷臂求生的甩賣。

在此後的多年中,中國創新藥產業再未有license-out交易出現,市場中似乎也沒有中國創新藥的聲音,這不僅讓投資者發出中國到底有沒有創新藥的疑問。

打破質疑的是貝達藥業,憑藉埃克替尼在2011年6月的成功上市,中國創新藥產業終於實現“破冰”。埃克替尼不僅療效超過了當時主流藥物厄洛替尼,而且還向市場證明中國也有自己的創新藥,這大幅鼓舞了創新藥企的研發信心。

埃克替尼的出現,不僅打破了海外藥企對小分子抗癌藥物的壟斷,而且也讓全球開始關注到中國的創新藥發展。就在埃克替尼上市後的半年,和黃藥業與阿斯利康一起完成了中國創新藥的第二次license-out交易,由此也開啓了中國創新藥的license-out之路。

此後幾年中,中國創新藥迎來黃金髮展期,百濟神州、信達生物、恆瑞醫藥等創新藥龍頭企業紛紛開啓license-out交易,市場對於license-out交易的態度也從最早的斷臂求生轉變為戰略上的合縱連橫。

以時間軸劃分,2020年之前都可以算作是中國創新藥license-out交易的1.0階段,這一過程最大的特點就是交易管線多處於研發早期,同時交易的金額也很低,這一階段更多的是海外藥企對於中國創新藥建立信心的階段。

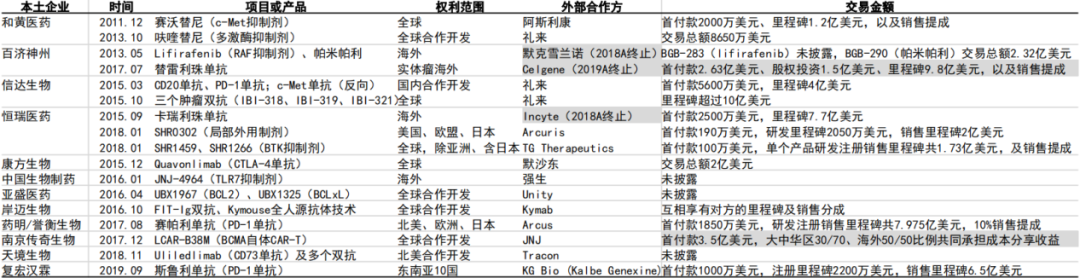

圖:中國本土企業license-out主要項目,來源:國信證券

這一階段中具有影響力的交易並不多,甚至不少的合作都沒有執行下去。

不過,在眾多平平無奇的交易中,傳奇生物與強生的license-out交易十分引人矚目。一方面,授權的產品是新興的CAR-T療法,另一方面強生居然付出了高達3.5億美元創紀錄的首付款。

最終,傳奇生物交出了全球第二款BCMA CAR-T上市療法的答卷,用事實行動證明強生當時的決定是正確的。

從2020年開始,中國創新藥逐漸進入license-out交易2.0階段。這一階段中,中國進行license-out交易的頻率明顯增加,交易金額也不斷水漲船高。

我們統計了中國全部的license-out交易,發現共有15次交易金額突破10億美元,而這些交易全部發生在2020年之後。進一步聚焦,中國15大license-out交易中,有半數交易發生在2022年,這表明中國創新藥已經逐漸贏得了海外藥企的關注。

圖:中國license-out交易金額榜,來源:錦緞研究院

僅在2022年12月份,科倫藥業和康方生物接連爆出兩期license-out交易,總金額分別為93億美元和50億美元,一舉刷新了百濟神州保持28.95億美元的交易紀錄。

無論是單次license-out交易的總金額,還是全年交易數量,中國創新藥都在2022年刷新了之前的紀錄。雖然投資者對於中國創新藥的信心並不強,但屢獲外資肯定已經足以説明,中國創新藥或許正在迎來屬於它的“黃金期”。

02

license-out對投資的意義

創新藥研發,失敗的多,成功的少。臨牀前、臨牀1期、臨牀2期、臨牀3期,每一個階段的結果都有可能導致創新藥研發的失敗。即使藥物能夠順利渡過臨牀期,藥企也仍需經歷後續商業化的考驗。繁多的風險因素導致創新藥投資存在極大的不確定性,大多數投資者只能依靠藥企畫的餅來進行“豪賭”。

隨着重點創新藥成功license-out,投資者有了更多判斷創新藥管線競爭力的依據。

一方面,經過license-out驗證的管線更具有競爭力。與欠缺研發經驗的投資者相比,外海藥企無疑更能判斷一個管線前景的優劣,因此獲得大型藥企引進的管線無疑在某些方面具有自己的優勢。

如果投資者將license-out交易看作海外大型藥企頒發的“權威認證”,那麼投資者判斷創新藥投資的難易度將大幅降低,這無疑增加了普通投資者創新藥投資的確定性。

另一方面,創新藥研發需要耗費大量的資金,德勤公佈的數據顯示頭部國際藥企一款創新藥的研發成功,平均花費超過20億美元。雖然國內創新藥的研發可能不需要這麼多錢,但大量研發支出一定是不能少的。可是大多數創新藥企仍處於初創階段,資金實力並不雄厚,往往僅憑藉資本市場的融資來支撐研發。

通過license-out交易,這些缺少資金的公司可以獲得不菲的首付款來支撐研發,這將大幅降低創新藥企新藥的早期資金壓低。同時,每當被license-out的管線通過一個新的臨牀階段,藥企還能獲得相應的里程碑獎金,保證了藥物研發得以順利進行。

基於以上兩點,投資者可以清晰的發現,對於創新藥企而言,license-out交易能夠大幅增加公司的確定性,降低了投資者盲目“豪賭”的風險。

03

如何避免license-out“陷阱”

儘管license-out交易讓創新藥投資的風險得到顯著降低,但同時投資者也千萬不能過份盲目的輕信license-out交易,對於具體的交易仍需進行仔細解讀。

總交易金額“陷阱”是最容易對投資者產生誤導的。雖然總交易金額意味着一次license-out交易的上限,但卻並不意味着創新藥企一定能夠拿到這些錢,如果管線在後續研發中失敗,那麼也就意味着此次license-out交易的中止。甚至在管線正常研發過程中,也依然存在很多交易中止的案例,如Coherus公司就在去年5月中止了與信達生物關於貝伐珠單抗生物類似藥(IBI-305)的授權。

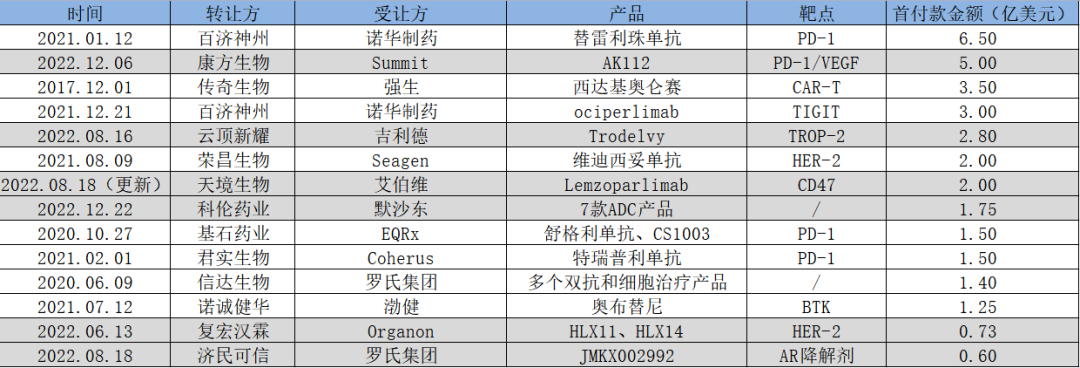

這就意味着,投資者不應盲目迷信license-out交易的總交易金額,而同時也應該關注license-out交易的“下限”,也就是首付款。

若我們以首付款為標尺,就會發現中國license-out榜單會出現明顯不同的變化。整個license-out首付款榜排名第一的,依然是百濟神州的PD-1藥物替雷利珠單抗的6.5億美元,足以表明了諾華製藥對於其產品的認可。

圖:中國license-out首付款榜,來源:錦緞研究院

另一個層面,科倫藥業的7款ADC管線雖然以93億美元成為中國license-out金額最高的交易,但卻僅獲得1.75億美元的首付款,只能排到榜單的第8位,後續能夠拿到多少比例的里程碑,依然需要後視後續研發成果而論。

除金額上的“陷阱”外,license-out交易還有可能存在“空頭支票”的可能。如康方生物取得了總交易金額50億美元的大單,且首付款也高達5億美元,但受讓方Summit的兑現能力卻讓人懷疑。

在與康方生物達成50億元的license-out合作之前,Summit公司在美股的整體市值卻僅為1.6億美元,公司2022Q3季度的賬面現金資產也僅為1.22億美元,只能通過大金額融資才有可能履行交易。即使康方生物研發一切順利,可是Summit如何支付後續的里程碑金額仍是一個問號,更不要説後續怎樣將這款產品成功商業化落地了。

這裏提到的兩起license-out交易,並非盲目的看衰,而是向投資者提醒,即使最近發生的熱門項目,也是有可能存在風險的。license-out能夠簡化投資者對創新藥的判斷,但同時也有可能誤導投資者。

放眼未來,中國創新藥的license-out交易勢必越來越多,市場對於創新藥的關注權重亦會越來越重。2022年生物製藥行業的低估並非壞事,它讓很多“賭徒”暫時離開了這個行業,不過伴隨着license-out交易數量的增多,創新藥的理性投資時代或將開啓。